Questões de Contabilidade Geral para Concurso

Foram encontradas 30.749 questões

Relativamente à receita e à despesa pública, à execução orçamentária, ao regime contábil e às normas brasileiras de contabilidade aplicadas ao setor público, julgue o seguinte item.

O fato de o órgão público resolver pela mudança de regime contábil de competência não pode ser considerado como mudança de política contábil.

Considerando aspectos relativos a mensuração de ativos, redução a valor recuperável, provisões e tratamento contábil aplicável aos impostos e contribuições, julgue o seguinte item.

Um passivo de prazo ou valor incerto é uma provisão,

entretanto, se uma obrigação presente não puder ser

reconhecida por ser improvável a saída de recursos da

entidade para o seu pagamento ou se não for possível estimar

com confiabilidade o seu valor, tal obrigação será

considerada um passivo contingente.

Considerando aspectos relativos a mensuração de ativos, redução a valor recuperável, provisões e tratamento contábil aplicável aos impostos e contribuições, julgue o seguinte item.

O valor recuperável de um ativo não gerador de caixa é o

menor entre o valor contábil e o seu valor em uso.

Relativamente à análise econômico-financeira de empresas, julgue o item a seguir.

Uma empresa que possui passivo circulante de R$ 4 milhões,

ativo total de R$ 10,5 milhões e indicador de composição de

exigibilidade igual a 0,50 apresenta patrimônio líquido

inferior a R$ 3 milhões.

Relativamente à análise econômico-financeira de empresas, julgue o item a seguir.

Uma empresa apresentará grau de liquidez seca melhor que

outra se tiver melhor ativo circulante ou menor saldo de

estoque que a outra.

Com relação ao tratamento contábil de itens do patrimônio líquido, julgue o item subsequente.

Capital social é a diferença entre o total de investimentos e o

total de fontes de recursos de terceiros aplicados nesses

investimentos.

Com relação ao tratamento contábil de itens do patrimônio líquido, julgue o item subsequente.

Ressalvadas quaisquer vedações legais, a conta ajustes de

avaliação patrimonial pode ser utilizada para ajustar o valor

de um item do ativo imobilizado que apresente capacidade

de geração de retornos superiores às anteriormente

estimadas.

Com relação ao tratamento contábil de itens do patrimônio líquido, julgue o item subsequente.

Na recompra de ações de emissão própria, os custos

incorridos devem ser registrados em conta redutora do

patrimônio líquido, enquanto que eventuais receitas devem

ser reconhecidas no resultado do período em que a recompra

ocorrer.

Acerca de temas de contabilidade geral, julgue o item que se segue.

Considere que uma empresa contraiu uma obrigação

contratual relacionada a serviços prestados, a qual exigirá um

pagamento, mas a data de liquidação não está definida e o

valor é incerto. Nessa situação, em função das incertezas

apresentadas, a entidade deve abster-se de reconhecer

contabilmente tal obrigação, visto tratar-se de um passivo

contingente.

Acerca de temas de contabilidade geral, julgue o item que se segue.

Considere que um equipamento produtivo foi adquirido, por

meio de importação para o Brasil, pelo valor de US$ 70 mil

(setenta mil dólares americanos); sessenta dias após o

fechamento do contrato, no fechamento do exercício social,

o equipamento ainda não havia chegado ao Brasil e o

pagamento não havia sido realizado. Nessas condições, o

valor escriturado no balanço, relativo à obrigação de pagar o

fornecedor por essa transação, deve ser expresso em reais,

atualizada pela variação cambial da data da assinatura do

contrato de importação.

Acerca de temas de contabilidade geral, julgue o item que se segue.

Considere que, pela execução de determinado serviço a ser

prestado por uma contraparte, uma entidade assumiu a

obrigação de realizar um pagamento por valor certo,

trinta dias após a execução do serviço. Nessas condições,

havendo a execução do serviço pela contraparte e sendo o

valor adequadamente mensurável, um passivo exigível deve

ser reconhecido, a partir da conclusão e entrega do serviço

contratado.

Acerca de temas de contabilidade geral, julgue o item que se segue.

Considere que uma entidade está diante de um possível

ativo, resultante de eventos já ocorridos, mas cuja existência

dependerá de alguns eventos futuros sobre os quais a

entidade não detém controle. Nessa situação, apesar das

incertezas, caso a administração da entidade considere que a

entrada dos benefícios econômicos resultantes é

praticamente certa, o direito de recebê-los deve ser

contabilmente reconhecido.

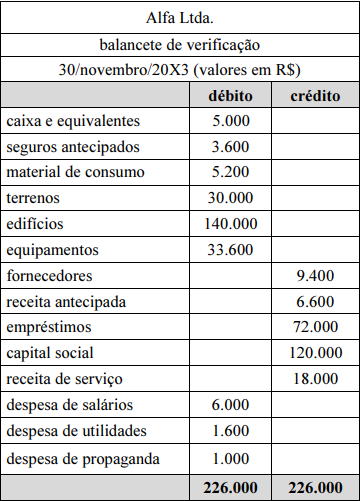

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor total das despesas na demonstração de resultado do

exercício em 30/11/20X3 é de R$ 15.120.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor do patrimônio líquido é de R$ 126.780.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor do ativo total é de R$ 213.400.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor do lucro líquido do exercício é de R$ 6.780.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor total das despesas de depreciação na demonstração

de resultado do exercício em 30/11/20X3 é de R$ 1.100.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor total do passivo é de R$ 83.920.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

A seguir, é apresentado corretamente o lançamento de ajuste da conta empréstimo.

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

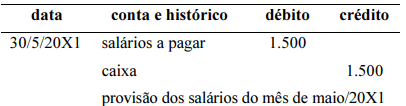

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de provisão dos salários do mês de maio/20X1, no valor de R$ 1.500, cujo pagamento será realizado no dia 5/6/20X1, é apresentado de forma correta a seguir.