Questões de Contabilidade Geral para Concurso

Foram encontradas 30.749 questões

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

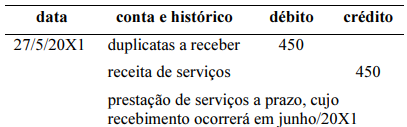

O lançamento de prestação de serviço a prazo, no valor de R$ 450, cujo recebimento ocorrerá em junho/20X1, é mostrado corretamente a seguir.

A empresa ABC Ltda. apresentou os seguintes saldos iniciais para o mês de janeiro/202X:

• caixa: R$ 1.750;

• bancos conta/movimento: R$ 3.000;

• aplicações em caderneta de poupança: R$ 11.250.

Ao longo do mês de janeiro/202X, ocorreram os seguintes eventos na empresa ABC Ltda.:

• edifícios adquiridos no valor de R$ 250.000, com pagamento da primeira parcela em 5/2/202X;

• propriedades adquiridas para investimentos, à vista, no valor de R$ 162.500;

• despesas operacionais de janeiro/202X totalizaram R$ 3.250 e serão pagas no dia 5/2/202X;

• dividendos pagos no total de R$ 12.500,00;

• sócios integralizaram capital de R$ 75.000;

• pagamento de fornecedores no valor de R$ 7.750;

• recebimentos de clientes de R$ 22.500;

• pagamento de empréstimos bancários no valor de R$ 10.000;

• salários pagos no valor de R$ 3.000;

• terrenos vendidos, à vista, por R$ 87.500.

Com base nas informações precedentes, julgue o seguinte item, a respeito da demonstração de fluxo de caixa da empresa ABC Ltda., em 31/1/202X.

O total do fluxo de caixa consumido pelas atividades de

financiamento foi de R$ 52.500.

A empresa ABC Ltda. apresentou os seguintes saldos iniciais para o mês de janeiro/202X:

• caixa: R$ 1.750;

• bancos conta/movimento: R$ 3.000;

• aplicações em caderneta de poupança: R$ 11.250.

Ao longo do mês de janeiro/202X, ocorreram os seguintes eventos na empresa ABC Ltda.:

• edifícios adquiridos no valor de R$ 250.000, com pagamento da primeira parcela em 5/2/202X;

• propriedades adquiridas para investimentos, à vista, no valor de R$ 162.500;

• despesas operacionais de janeiro/202X totalizaram R$ 3.250 e serão pagas no dia 5/2/202X;

• dividendos pagos no total de R$ 12.500,00;

• sócios integralizaram capital de R$ 75.000;

• pagamento de fornecedores no valor de R$ 7.750;

• recebimentos de clientes de R$ 22.500;

• pagamento de empréstimos bancários no valor de R$ 10.000;

• salários pagos no valor de R$ 3.000;

• terrenos vendidos, à vista, por R$ 87.500.

Com base nas informações precedentes, julgue o seguinte item, a respeito da demonstração de fluxo de caixa da empresa ABC Ltda., em 31/1/202X.

O item relativo a variação de caixa e equivalentes foi

negativo em R$ 10.750.

A empresa ABC Ltda. apresentou os seguintes saldos iniciais para o mês de janeiro/202X:

• caixa: R$ 1.750;

• bancos conta/movimento: R$ 3.000;

• aplicações em caderneta de poupança: R$ 11.250.

Ao longo do mês de janeiro/202X, ocorreram os seguintes eventos na empresa ABC Ltda.:

• edifícios adquiridos no valor de R$ 250.000, com pagamento da primeira parcela em 5/2/202X;

• propriedades adquiridas para investimentos, à vista, no valor de R$ 162.500;

• despesas operacionais de janeiro/202X totalizaram R$ 3.250 e serão pagas no dia 5/2/202X;

• dividendos pagos no total de R$ 12.500,00;

• sócios integralizaram capital de R$ 75.000;

• pagamento de fornecedores no valor de R$ 7.750;

• recebimentos de clientes de R$ 22.500;

• pagamento de empréstimos bancários no valor de R$ 10.000;

• salários pagos no valor de R$ 3.000;

• terrenos vendidos, à vista, por R$ 87.500.

Com base nas informações precedentes, julgue o seguinte item, a respeito da demonstração de fluxo de caixa da empresa ABC Ltda., em 31/1/202X.

O total do fluxo de caixa gerado pelas atividades de

investimento foi de R$ 87.500.

A empresa ABC Ltda. apresentou os seguintes saldos iniciais para o mês de janeiro/202X:

• caixa: R$ 1.750;

• bancos conta/movimento: R$ 3.000;

• aplicações em caderneta de poupança: R$ 11.250.

Ao longo do mês de janeiro/202X, ocorreram os seguintes eventos na empresa ABC Ltda.:

• edifícios adquiridos no valor de R$ 250.000, com pagamento da primeira parcela em 5/2/202X;

• propriedades adquiridas para investimentos, à vista, no valor de R$ 162.500;

• despesas operacionais de janeiro/202X totalizaram R$ 3.250 e serão pagas no dia 5/2/202X;

• dividendos pagos no total de R$ 12.500,00;

• sócios integralizaram capital de R$ 75.000;

• pagamento de fornecedores no valor de R$ 7.750;

• recebimentos de clientes de R$ 22.500;

• pagamento de empréstimos bancários no valor de R$ 10.000;

• salários pagos no valor de R$ 3.000;

• terrenos vendidos, à vista, por R$ 87.500.

Com base nas informações precedentes, julgue o seguinte item, a respeito da demonstração de fluxo de caixa da empresa ABC Ltda., em 31/1/202X.

O total do fluxo de caixa gerado pelas atividades

operacionais foi de R$ 11.750.

A empresa ABC Ltda. apresentou os seguintes saldos iniciais para o mês de janeiro/202X:

• caixa: R$ 1.750;

• bancos conta/movimento: R$ 3.000;

• aplicações em caderneta de poupança: R$ 11.250.

Ao longo do mês de janeiro/202X, ocorreram os seguintes eventos na empresa ABC Ltda.:

• edifícios adquiridos no valor de R$ 250.000, com pagamento da primeira parcela em 5/2/202X;

• propriedades adquiridas para investimentos, à vista, no valor de R$ 162.500;

• despesas operacionais de janeiro/202X totalizaram R$ 3.250 e serão pagas no dia 5/2/202X;

• dividendos pagos no total de R$ 12.500,00;

• sócios integralizaram capital de R$ 75.000;

• pagamento de fornecedores no valor de R$ 7.750;

• recebimentos de clientes de R$ 22.500;

• pagamento de empréstimos bancários no valor de R$ 10.000;

• salários pagos no valor de R$ 3.000;

• terrenos vendidos, à vista, por R$ 87.500.

Com base nas informações precedentes, julgue o seguinte item, a respeito da demonstração de fluxo de caixa da empresa ABC Ltda., em 31/1/202X.

O saldo final de caixa e equivalentes foi de R$ 5.250.

Com relação à demonstração do resultado do exercício, julgue o item subsequente.

As comissões sobre vendas representam ajustes na receita

bruta, devendo ser evidenciadas como deduções de venda na

demonstração do resultado do exercício.

Com relação à demonstração do resultado do exercício, julgue o item subsequente.

A demonstração do resultado do exercício permite a

avaliação do desempenho de uma entidade, evidenciando os

elementos que contribuíram para a formação do resultado do

período, assim como a destinação do lucro em conformidade

com a proposta dos órgãos da administração.

Julgue o próximo item, que versa sobre o balancete de verificação.

O balancete de verificação baseia-se no método das partidas

dobradas, podendo valer-se tanto do método analítico como

do método sintético (ou simplificado) para a elaboração do

balanço patrimonial e da demonstração do resultado do

exercício.

Julgue o próximo item, que versa sobre o balancete de verificação.

O balancete de verificação permite que sejam identificadas

as inversões, de débito por crédito e de crédito por débito,

ocorridas de forma simultânea em um lançamento contábil.

Relativamente aos conceitos, objetivos, objeto e finalidades da contabilidade, julgue o item a seguir.

A contabilidade é a ciência social que estuda e controla o

patrimônio das entidades com o objetivo de fornecer

informações sobre sua composição e variação que sejam

úteis ao tomador de decisão.

Relativamente aos conceitos, objetivos, objeto e finalidades da contabilidade, julgue o item a seguir.

A realização de uma venda com lucro é uma transação que

modifica o resultado da equação patrimonial, aumentando o

ativo e o patrimônio líquido.

Julgue o item subsequente.

O fluxo de caixa projetado é uma ferramenta essencial

para a gestão financeira, permitindo às empresas

antecipar entradas e saídas de recursos, facilitando o

planejamento de investimentos, pagamentos e a

manutenção da saúde financeira. Esse instrumento não

apenas reflete as transações passadas, mas também

ajuda na previsão e preparação para o futuro financeiro.

A Lei 4.320/64 dispõe no seu Art. 105 que Balanço Patrimonial demonstrará:

As despesas de capital representam todas as despesas que contribuem, diretamente, para a formação ou aquisição de um bem de capital, como, por exemplo:

De acordo com a Lei n. 6.404/76 e alterações posteriores, analise as afirmações a seguir:

I- No ativo, no Balanço Patrimonial, as contas serão dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados.

Il- No ativo, as contas serão classificadas em Ativo circulante e Ativo não circulante.

III- O ativo não circulante será composto por Ativo Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível.

Assinale a alternativa correta.

Maria, acabou de se formar no curso de bacharelado em Ciências Contábeis, reconhecido pelo MEC, e está ansiosa para começar a atuar como Contadora. No entanto, Maria somente poderá atuar como contadora se também:

É considerado um dever do contador:

Em relação à natureza dos saldos das contas, todas as contas apresentadas a seguir possuem sado credor, exceto: