Questões de Contabilidade Geral para Concurso

Foram encontradas 30.748 questões

Julgue o item seguinte, relacionado a procedimentos contábeis aplicáveis às companhias abertas.

De acordo com a legislação societária, as contas

representativas de empréstimos concedidos a acionistas por

empresas comerciais devem ser classificadas no ativo

circulante ou no ativo realizável a longo prazo, a depender

dos prazos para que esses empréstimos se tornem realizáveis.

Julgue o item seguinte, relacionado a procedimentos contábeis aplicáveis às companhias abertas.

Pelo método da equivalência patrimonial, os recursos

distribuídos como dividendos pela investida reduzem o valor

contábil do investimento registrado como ativo pela

investidora.

Julgue o item seguinte, relacionado a procedimentos contábeis aplicáveis às companhias abertas.

Na elaboração da demonstração dos fluxos de caixa pelo

método indireto, as companhias abertas devem, entre outros

ajustes, eliminar os efeitos da depreciação e do resultado da

equivalência patrimonial sobre o lucro líquido ou prejuízo do

período para fins de determinação do valor do fluxo de caixa

líquido advindo das atividades operacionais.

Julgue o item a seguir, em relação à auditoria de itens do balanço regulados pela legislação societária brasileira, às empresas públicas e à governança corporativa.

Deve ser considerada irregularidade a existência, no balanço

patrimonial, de um instrumento financeiro com avaliação

obtida a partir de cálculos matemáticos ou estatísticos para a

definição do seu valor justo.

Julgue o item a seguir, em relação à auditoria de itens do balanço regulados pela legislação societária brasileira, às empresas públicas e à governança corporativa.

A legislação societária brasileira permite que a demonstração

dos fluxos de caixa evidencie as alterações ocorridas no

saldo de caixa e equivalentes de caixa, em três fluxos: das

operações; dos financiamentos; e dos investimentos.

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

A demonstração das origens e aplicações de recursos, extinta

pela Lei n.º 11.638/2007, visava demonstrar as modificações

na posição financeira da companhia.

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

A demonstração do resultado do exercício, elaborada de forma dedutiva, apresenta resultados abrangentes que afetaram a posição patrimonial dos sócios durante o respectivo exercício.

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

A elaboração da demonstração dos lucros ou prejuízos

acumulados é facultativa.

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

Ao final de cada exercício civil, deve ser levantado o balanço

patrimonial do respectivo período.

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

O objetivo das demonstrações contábeis é fornecer

informações úteis para a tomada de decisão econômica pelos

usuários dessas informações.

• Recebeu R$ 75.000,00 em decorrência de serviços prestados na cidade de Cosa-MG. O custo desses serviços foi de R$ 27.500,00.

• Recebeu R$ 120.000,00 em função de serviços prestados na cidade de Ranga-MG. O custo desses serviços foi de R$ 38.000,00.

• Incorreu em despesas financeiras de R$ 5.000,00 com um banco situado em Tagem-MG.

• Recebeu R$ 45.000,00 em decorrência de serviços prestados na cidade de Siego-EUA. O custo desses serviços foi de R$ 15.000,00.

Considerando apenas essas informações e que a empresa é tributada pelo Imposto Sobre Serviços de Qualquer Natureza (ISSQN) com uma alíquota de 4%, qual é o valor devido desse imposto no mês de setembro?

Com base nessas informações, qual é o valor do lucro bruto dessa transação de venda?

Nesse contexto, considerando a distribuição de dividendos, qual foi o valor efetivamente creditado na rubrica de Reserva para Investimentos?

No encerramento do exercício de 2022, como esses gastos devem ser contabilizados?

A Firma S. A. apresentou as seguintes informações no encerramento do ano de 2022:

Diminuição de fornecedores R$ 85.000,00

Diminuição dos salários a pagar R$ 16.500,00

Despesa de depreciação R$ 40.500,00

Venda à vista de instalações da produção R$ 60.750,00

Lucro do exercício R$ 83.250,00

Depreciação acumulada R$ 109.250,00

Aumento de clientes R$ 24.500,00

Aumento dos estoques R$ 27.250,00

Obtenção de empréstimos R$ 22.250,00

Integralização de capital em veículos R$ 45.000,00

Aquisição à vista de novas máquinas R$ 33.750,00

Despesa com impairment R$ 21.750,00

Considerando exclusivamente essas informações e as formas de elaboração da Demonstração do Fluxo de caixa,

assinale a alternativa que apresenta corretamente o caixa gerado (+) ou consumido (-) na atividade operacional.

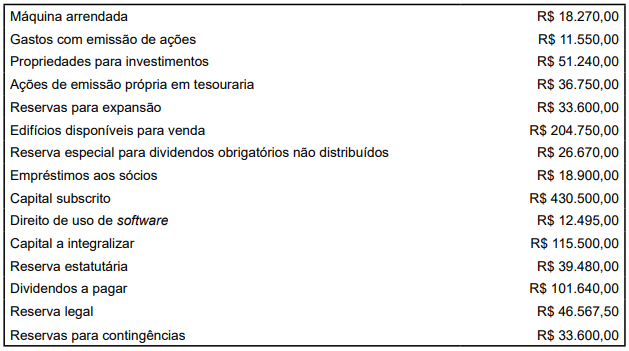

Durante um período específico, a Firma S. A. registrou os seguintes saldos em suas contas contábeis:

Com base somente nas informações fornecidas, o valor total do Patrimônio Líquido da Firma S. A. é igual a

Com base nessas informações, qual lançamento contábil a empresa Maior S. A. deve efetuar para o encerramento do exercício de 2022?

Com base nessas informações, qual é o valor aproximado do ciclo operacional da Indústria Ltda.?

Nesse contexto, assinale a alternativa correta.

Para cobrir os custos desse suporte técnico, a empresa deve registrar o valor provável a ser gasto na conta