Questões de Concurso Sobre contabilidade geral

Foram encontradas 30.748 questões

Ano: 2022

Banca:

INSTITUTO MAIS

Órgão:

Câmara da Estância Balneária de Praia Grande - SP

Prova:

INSTITUTO MAIS - 2022 - Câmara da Estância Balneária de Praia Grande - SP - Contador |

Q2258944

Contabilidade Geral

Uma indústria adquiriu uma máquina para melhorar sua

capacidade produtiva em 2021, conforme as informações

abaixo

. • Valor da máquina = R$ 850.000. • Data de entrada em funcionamento do bem: 1º de outubro de 2021. • Valor do frete: 5% do valor da máquina, pago pelo comprador. • Valor dos impostos a serem compensados: 20% do valor total do bem. • Vida útil econômica do bem: 15 anos. • Valor de realização (residual) do bem: R$ 80.000.

Com base nessas informações, assinale a alternativa que apresenta o valor da despesa de depreciação dessa máquina para a data base de 31 de dezembro de 2021. Para esse caso, utilize o critério de arredondamento.

. • Valor da máquina = R$ 850.000. • Data de entrada em funcionamento do bem: 1º de outubro de 2021. • Valor do frete: 5% do valor da máquina, pago pelo comprador. • Valor dos impostos a serem compensados: 20% do valor total do bem. • Vida útil econômica do bem: 15 anos. • Valor de realização (residual) do bem: R$ 80.000.

Com base nessas informações, assinale a alternativa que apresenta o valor da despesa de depreciação dessa máquina para a data base de 31 de dezembro de 2021. Para esse caso, utilize o critério de arredondamento.

Ano: 2022

Banca:

INSTITUTO MAIS

Órgão:

Câmara da Estância Balneária de Praia Grande - SP

Prova:

INSTITUTO MAIS - 2022 - Câmara da Estância Balneária de Praia Grande - SP - Contador |

Q2258942

Contabilidade Geral

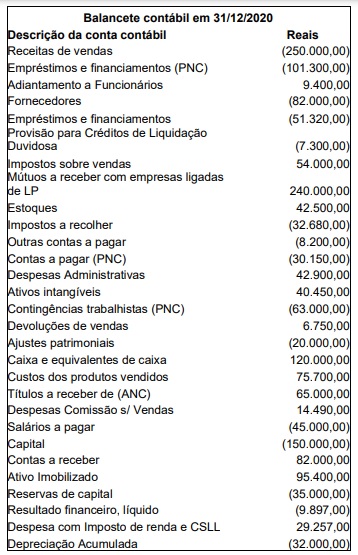

Texto associado

Analise o balancete abaixo para responder à questão.

Assinale a alternativa que apresenta o valor, em Reais, do

Patrimônio Líquido, após o encerramento do exercício.

Ano: 2007

Banca:

FCC

Órgão:

Câmara dos Deputados

Prova:

FCC - 2007 - Câmara dos Deputados - Analista Legislativo - Contador |

Q2257715

Contabilidade Geral

Texto associado

A Cia.Mundial é uma Empresa Comercial e apresentou os

seguintes saldos em sua Contabilidade em 31.12.x1

Caixa ............................................................. R$ 400,00

Capital Social................................................. R$ 1.130,00

Contas a Pagar ............................................. R$ 1.000,00

Contas a Receber ......................................... R$ 2.000,00

Custo dos Produtos Vendidos ....................... R$ 800,00

Depreciação Acumulada ............................... R$ 120,00

Despesas Administrativas ............................. R$ 350,00

Despesas Financeiras .................................. R$ 850,00

Despesas de Vendas .................................... R$ 550,00

Estoques ....................................................... R$ 1.200,00

Financiamento Curto Prazo .......................... R$ 1.350,00

Financiamento Longo Prazo ......................... R$ 1.000,00

Fornecedores ................................................ R$ 1.100,00

Móveis e Utensílios ....................................... R$ 1.000,00

Prov. Devedores Duvidosos .......................... R$ 200,00

Terrenos ........................................................ R$ 1.750,00

Vendas .......................................................... R$ 3.000,00

O valor do Resultado do Exercício é

Ano: 2007

Banca:

FCC

Órgão:

Câmara dos Deputados

Prova:

FCC - 2007 - Câmara dos Deputados - Analista Legislativo - Contador |

Q2257714

Contabilidade Geral

Texto associado

A Cia.Mundial é uma Empresa Comercial e apresentou os

seguintes saldos em sua Contabilidade em 31.12.x1

Caixa ............................................................. R$ 400,00

Capital Social................................................. R$ 1.130,00

Contas a Pagar ............................................. R$ 1.000,00

Contas a Receber ......................................... R$ 2.000,00

Custo dos Produtos Vendidos ....................... R$ 800,00

Depreciação Acumulada ............................... R$ 120,00

Despesas Administrativas ............................. R$ 350,00

Despesas Financeiras .................................. R$ 850,00

Despesas de Vendas .................................... R$ 550,00

Estoques ....................................................... R$ 1.200,00

Financiamento Curto Prazo .......................... R$ 1.350,00

Financiamento Longo Prazo ......................... R$ 1.000,00

Fornecedores ................................................ R$ 1.100,00

Móveis e Utensílios ....................................... R$ 1.000,00

Prov. Devedores Duvidosos .......................... R$ 200,00

Terrenos ........................................................ R$ 1.750,00

Vendas .......................................................... R$ 3.000,00

No Balanço Patrimonial o Valor Total do Ativo é

Ano: 2007

Banca:

FCC

Órgão:

Câmara dos Deputados

Prova:

FCC - 2007 - Câmara dos Deputados - Analista Legislativo - Contador |

Q2257713

Contabilidade Geral

A Cia. Astral tem como sócio presidente o Sr. Carlos

Alberto. A empresa, neste último exercício, vem

atravessando sérias dificuldades financeiras em função de

dois outros concorrentes terem se instalado na mesma

região, disputando mercado que anteriormente era

somente seu.

O Sr. Carlos Alberto habitualmente apresenta suas despesas pessoais para serem contabilizadas e pagas pela empresa. Ao fazer isso o Sr. Carlos Alberto está infringindo o Princípio/Norma Contábil

O Sr. Carlos Alberto habitualmente apresenta suas despesas pessoais para serem contabilizadas e pagas pela empresa. Ao fazer isso o Sr. Carlos Alberto está infringindo o Princípio/Norma Contábil

Ano: 2007

Banca:

FCC

Órgão:

Câmara dos Deputados

Prova:

FCC - 2007 - Câmara dos Deputados - Analista Legislativo - Contador |

Q2257711

Contabilidade Geral

A operação pela qual duas ou mais entidades se unem

para formar uma nova sociedade que lhes sucederá em

todos os direitos e obrigações é denominada de

Ano: 2007

Banca:

FCC

Órgão:

Câmara dos Deputados

Prova:

FCC - 2007 - Câmara dos Deputados - Analista Legislativo - Contador |

Q2257710

Contabilidade Geral

O reconhecimento da despesa de salários ao final do

período, ainda que o seu efetivo pagamento ocorra

somente no mês seguinte, é um fato

Ano: 2007

Banca:

FCC

Órgão:

Câmara dos Deputados

Prova:

FCC - 2007 - Câmara dos Deputados - Analista Legislativo - Contador |

Q2257709

Contabilidade Geral

Com relação a apresentação da Demonstração das

Origens e Aplicações de Recursos (DOAR), pode-se

afirmar que sua apresentação é obrigatória para

Ano: 2007

Banca:

FCC

Órgão:

Câmara dos Deputados

Prova:

FCC - 2007 - Câmara dos Deputados - Analista Legislativo - Contador |

Q2257708

Contabilidade Geral

Com relação às disposições estabelecidas pela Lei

6.404/76, relativas as Demonstrações Financeiras

fornecidas a seguir:

I. A Demonstração das Mutações do Patrimônio Líquido é de publicação obrigatória pelas sociedades anônimas.

II. As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembléia geral.

III. As contas semelhantes e os pequenos saldos poderão ser agrupados ou agregados, desde que seja indicada a sua natureza e não ultrapassem um décimo do valor do respectivo grupo de contas; utilizando designações genéricas, como "diversas contas" ou "contas correntes".

Pode-se afirmar que estas afirmações são respectivamente:

I. A Demonstração das Mutações do Patrimônio Líquido é de publicação obrigatória pelas sociedades anônimas.

II. As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembléia geral.

III. As contas semelhantes e os pequenos saldos poderão ser agrupados ou agregados, desde que seja indicada a sua natureza e não ultrapassem um décimo do valor do respectivo grupo de contas; utilizando designações genéricas, como "diversas contas" ou "contas correntes".

Pode-se afirmar que estas afirmações são respectivamente:

Ano: 2007

Banca:

FCC

Órgão:

Câmara dos Deputados

Prova:

FCC - 2007 - Câmara dos Deputados - Analista Legislativo - Contador |

Q2257707

Contabilidade Geral

A Cia Saturno iniciou suas atividades em 2005, apurando

nesse período um prejuízo R$ 400.000. No exercício de

2006, a empresa apura um Lucro Antes do Imposto de

Renda e Contribuição Social no valor de R$ 1.600.000,

estabelecendo R$ 400.000 como Provisão para o Imposto

de Renda e Contribuição Social.

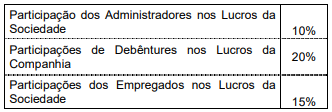

Ao final do exercício a empresa calcula as diversas

participações, utilizando os percentuais a seguir:

Com base nessas informações o valor líquido a ser transportado para a conta Lucros/Prejuízos Acumulados (em R$) é:

Com base nessas informações o valor líquido a ser transportado para a conta Lucros/Prejuízos Acumulados (em R$) é:

Ano: 2007

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2007 - TRE-AP - Analista Judiciário - Contabilidade |

Q2256889

Contabilidade Geral

O registro do pagamento da participação de debenturistas e de

sócios-fundadores, já apropriada anteriormente, proporcionará

Ano: 2007

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2007 - TRE-AP - Analista Judiciário - Contabilidade |

Q2256888

Contabilidade Geral

Segundo o método de equivalência patrimonial, quando uma

empresa investidora contabiliza o lucro auferido pelo

investimento, o registro

Ano: 2007

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2007 - TRE-AP - Analista Judiciário - Contabilidade |

Q2256887

Contabilidade Geral

O registro da despesa de provisão para contingências trabalhistas

no patrimônio das empresas reflete

Ano: 2007

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2007 - TRE-AP - Analista Judiciário - Contabilidade |

Q2256886

Contabilidade Geral

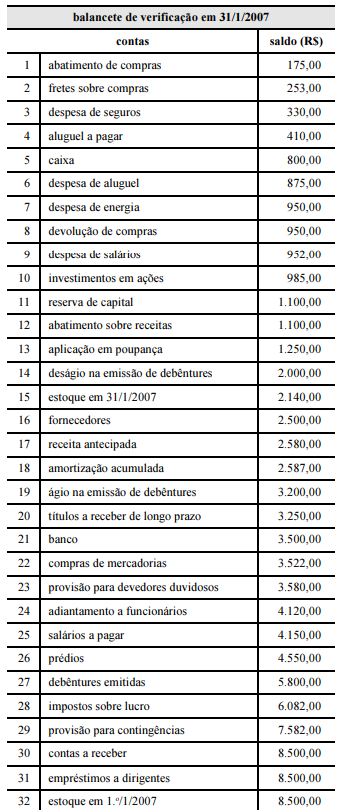

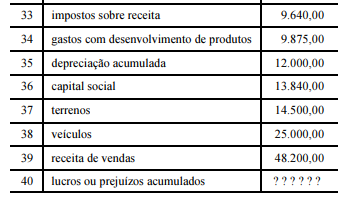

Texto associado

Balancete para a questão

Com base no balancete de verificação apresentado e considerando

que a empresa capte R$ 25.000,00 de empréstimos de longo

prazo, é correto afirmar que o capital circulante líquido estará

Ano: 2007

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2007 - TRE-AP - Analista Judiciário - Contabilidade |

Q2256884

Contabilidade Geral

Texto associado

Balancete para a questão

Considerando o balancete de verificação apresentado, é correto

afirmar que o valor do lucro antes do imposto de renda é igual a

Ano: 2007

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2007 - TRE-AP - Analista Judiciário - Contabilidade |

Q2256883

Contabilidade Geral

Texto associado

Balancete para a questão

A partir das informações apresentadas no balancete de

verificação, e considerando que seja efetuado o registro de

distribuição de R$ 8.500,00 de dividendos, o valor total do

patrimônio líquido, após a distribuição, será igual a

Ano: 2007

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2007 - TRE-AP - Analista Judiciário - Contabilidade |

Q2256882

Contabilidade Geral

Texto associado

Balancete para a questão

Considerando a classificação das contas apresentadas no

balancete e a elaboração do balanço patrimonial, assinale a opção

correta.

Ano: 2023

Banca:

Quadrix

Órgão:

COFFITO

Prova:

Quadrix - 2023 - COFFITO - Analista financeiro e Contábil |

Q2255651

Contabilidade Geral

A respeito da contabilidade societária, julgue o item.

As empresas que utilizarem o método direto na demonstração dos fluxos de caixa deverão evidenciar os fluxos das operações e, especialmente, os pagamentos a clientes e os recebimentos de fornecedores.

As empresas que utilizarem o método direto na demonstração dos fluxos de caixa deverão evidenciar os fluxos das operações e, especialmente, os pagamentos a clientes e os recebimentos de fornecedores.

Ano: 2023

Banca:

Quadrix

Órgão:

COFFITO

Prova:

Quadrix - 2023 - COFFITO - Analista financeiro e Contábil |

Q2255650

Contabilidade Geral

A respeito da contabilidade societária, julgue o item.

Os adiantamentos para aumento de capital, nos termos da doutrina contábil, devem ser tratados como exigibilidades, diferentemente do entendimento fiscal.

Os adiantamentos para aumento de capital, nos termos da doutrina contábil, devem ser tratados como exigibilidades, diferentemente do entendimento fiscal.

Ano: 2023

Banca:

Quadrix

Órgão:

COFFITO

Prova:

Quadrix - 2023 - COFFITO - Analista financeiro e Contábil |

Q2255649

Contabilidade Geral

A respeito da contabilidade societária, julgue o item.

Em uma combinação de negócios, o adquirente deve reconhecer o ágio por expectativa de rentabilidade futura (goodwill), na data da aquisição, no montante que exceder o valor líquido dos ativos identificáveis e dos passivos assumidos.

Em uma combinação de negócios, o adquirente deve reconhecer o ágio por expectativa de rentabilidade futura (goodwill), na data da aquisição, no montante que exceder o valor líquido dos ativos identificáveis e dos passivos assumidos.