Questões de Concurso Sobre contabilidade geral

Foram encontradas 30.748 questões

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265235

Contabilidade Geral

Texto associado

Caso 1

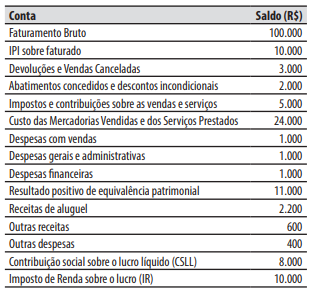

Considere que em 31/12/2022 uma empresa apresentou, hipoteticamente, os seguintes saldos em suas

contas:

Em relação ao Caso 1 apresentado, após elaborar

a Demonstração do Resultado do Exercício da citada

empresa, referente ao exercício de 2022, com base

na Lei Federal 6.404/1976, o Resultado Operacional

Líquido apurado será de:

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265234

Contabilidade Geral

Com relação ao tema indicadores utilizados na

análise de demonstrações contábeis, assinale a alternativa que contém um indicador de rentabilidade.

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265232

Contabilidade Geral

Analise o texto abaixo, retirado da Lei Federal

6.404/1976.

Serão classificadas como ........................................., enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo […].

Assinale a alternativa que completa corretamente a lacuna do texto.

Serão classificadas como ........................................., enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo […].

Assinale a alternativa que completa corretamente a lacuna do texto.

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265230

Contabilidade Geral

De acordo com a Lei Federal 6.404/1976, o

resultado da correção monetária do capital realizado,

enquanto não capitalizado, deve ser registrado como:

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265227

Contabilidade Geral

Com relação ao tema provisões (passivos de

prazo e valor incertos), para diferenciar as provisões

propriamente ditas das provisões derivadas de apropriações por competência, tem-se utilizado o termo

“accruals”.

Assinale a alternativa que apresenta um exemplo de accruals.

Assinale a alternativa que apresenta um exemplo de accruals.

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265225

Contabilidade Geral

De acordo com a Lei Federal 6.404/1976, não será

obrigada à elaboração e publicação da demonstração

dos fluxos de caixa, a companhia fechada que apresente a seguinte situação:

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265224

Contabilidade Geral

De acordo com a Lei Federal 6.404/1976, antes de

qualquer participação, do resultado do exercício serão

deduzidos:

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265222

Contabilidade Geral

Na elaboração da Demonstração dos Fluxos de

Caixa, as despesas relativas: aos pagamentos de caixa

a fornecedores de mercadorias; ao pagamento de

financiamento de imobilizado; e aos pagamentos de

caixa para aquisição de ativo intangível são classificados, respectivamente, como itens das atividades:

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265221

Contabilidade Geral

De acordo com a Lei Federal 6.404/1976, assinale

a alternativa que contém a demonstração financeira

que é de elaboração obrigatória somente para as

companhias abertas.

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265220

Contabilidade Geral

Os direitos obtidos por uma empresa relativos à

exploração de jazidas minerais devem ser registrados:

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262823

Contabilidade Geral

Considere que a empresa ALFA detém 55% do Patrimônio Líquido da empresa BETA e que em

31/12/2004 a empresa BETA tinha um Patrimônio Líquido de R$ 500.000,00. Considere ainda

que os investimentos de ALFA em BETA são avaliados pelo MEP - Método da Equivalência Patrimonial - e que durante o ano de 2004 ocorreram as seguintes operações:

a) em setembro de 2004 a empresa ALFA vendeu R$ 200.000,00 em mercadorias para a empresa BETA, com uma margem bruta de 30%, e a empresa BETA só vendeu 40% dessas mercadorias para terceiros;

b) em novembro de 2004 a empresa BETA vendeu, por R$ 300.000,00, mercadorias para a empresa ALFA e a empresa ALFA vendeu 50% dessas mercadorias para terceiros. O custo dessas mercadorias para a empresa BETA foi de R$ 230.000,00.

Qual o valor dos investimentos de ALFA em BETA em 31/12/2004, de acordo com a CVM - Comissão de Valores Mobiliários e de acordo com a Lei 6.404/76, respectivamente?

a) em setembro de 2004 a empresa ALFA vendeu R$ 200.000,00 em mercadorias para a empresa BETA, com uma margem bruta de 30%, e a empresa BETA só vendeu 40% dessas mercadorias para terceiros;

b) em novembro de 2004 a empresa BETA vendeu, por R$ 300.000,00, mercadorias para a empresa ALFA e a empresa ALFA vendeu 50% dessas mercadorias para terceiros. O custo dessas mercadorias para a empresa BETA foi de R$ 230.000,00.

Qual o valor dos investimentos de ALFA em BETA em 31/12/2004, de acordo com a CVM - Comissão de Valores Mobiliários e de acordo com a Lei 6.404/76, respectivamente?

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262822

Contabilidade Geral

Em 31/12/2004 a Cia. Santa Catarina tinha registrado em seu Ativo Imobilizado um equipamento no

valor de R$ 22.000,00 e uma Depreciação Acumulada correspondente de R$ 9.200,00. No dia

02/01/2005 esta máquina foi reavaliada para R$ 21.500,00. O valor que será lançado na conta de

Reserva de Reavaliação será de:

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262821

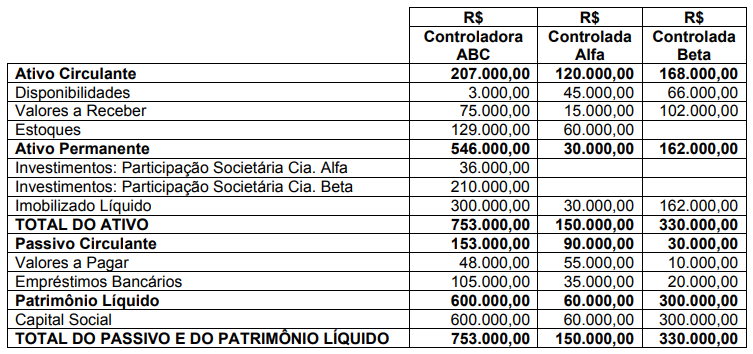

Contabilidade Geral

A empresa controladora ABC possuía 60% da controlada ALFA e 70% da controlada BETA. Os investimentos nas controladas foram avaliados pelo MEP – Método da Equivalência Patrimonial. Em

31/12/2004 a companhia controladora ABC tinha a receber R$ 4.000,00 da controlada ALFA.

Em 31/12/2004 os balanços patrimoniais da companhia ABC e de suas controladas eram os

seguintes:

Para efeito de Consolidação das Demonstrações Contábeis, o valor apurado que corresponde às participações dos acionistas não-controladores (minoritários) é de:

Para efeito de Consolidação das Demonstrações Contábeis, o valor apurado que corresponde às participações dos acionistas não-controladores (minoritários) é de:

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262820

Contabilidade Geral

A Cia. Gama alugou um terreno no início de setembro de 2003 e nele realizou benfeitorias para

uso em seus negócios, no valor de R$ 9.000,00. O contrato de locação estabelecido foi de 3 (três)

anos e a benfeitoria foi realizada no início do mês de setembro de 2003. O valor da amortização a

ser lançado em cada período-base anual, a partir de 2003, é de, respectivamente, em R$:

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262819

Contabilidade Geral

Analise as afirmativas abaixo.

I - Na determinação da base de cálculo sujeita à incidência mensal do imposto de renda devido pela pessoa física, poderão ser deduzidas as importâncias pagas a título de pensão alimentícia face às normas do direito de família.

II - A partir de 01/01/2003, a pessoa jurídica cuja receita bruta total, no ano-calendário anterior, tiver sido igual ou inferior a R$ 48.000.000,00 (quarenta e oito milhões de reais), ou a R$ 4.000.000,00 (quatro milhões de reais) multiplicados pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 (doze) meses, poderá optar pelo regime de tributação com base no lucro presumido.

III - A empresa tributada com base no lucro presumido (RIR/99) não poderá reconhecer as receitas das vendas de bens e serviços, na medida de seus recebimentos, ou seja, no regime de caixa, para fins de determinação da base de cálculo do lucro presumido.

IV - O valor da reserva de reavaliação será computado na determinação do lucro real, no período de apuração em que o ativo permanente for reavaliado. No caso de alienação do bem reavaliado, o valor da reserva de reavaliação não será computado na determinação do lucro real.

V - Estão isentos de tributação na fonte e na declaração de ajuste anual dos rendimentos auferidos por trabalhadores assalariados a indenização e o aviso prévio recebidos por despedidas ou rescisões de contrato de trabalho, até o limite garantido por lei.

Assinale a alternativa CORRETA.

I - Na determinação da base de cálculo sujeita à incidência mensal do imposto de renda devido pela pessoa física, poderão ser deduzidas as importâncias pagas a título de pensão alimentícia face às normas do direito de família.

II - A partir de 01/01/2003, a pessoa jurídica cuja receita bruta total, no ano-calendário anterior, tiver sido igual ou inferior a R$ 48.000.000,00 (quarenta e oito milhões de reais), ou a R$ 4.000.000,00 (quatro milhões de reais) multiplicados pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 (doze) meses, poderá optar pelo regime de tributação com base no lucro presumido.

III - A empresa tributada com base no lucro presumido (RIR/99) não poderá reconhecer as receitas das vendas de bens e serviços, na medida de seus recebimentos, ou seja, no regime de caixa, para fins de determinação da base de cálculo do lucro presumido.

IV - O valor da reserva de reavaliação será computado na determinação do lucro real, no período de apuração em que o ativo permanente for reavaliado. No caso de alienação do bem reavaliado, o valor da reserva de reavaliação não será computado na determinação do lucro real.

V - Estão isentos de tributação na fonte e na declaração de ajuste anual dos rendimentos auferidos por trabalhadores assalariados a indenização e o aviso prévio recebidos por despedidas ou rescisões de contrato de trabalho, até o limite garantido por lei.

Assinale a alternativa CORRETA.

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262818

Contabilidade Geral

Uma empresa varejista, com sede em Santa Catarina, adquiriu produto incidente pela Substituição

Tributária de uma empresa atacadista localizada no Estado de São Paulo. Na operação, a empresa

de São Paulo destacou apenas o ICMS da operação própria (operação interestadual), à alíquota de

12%. Na Nota Fiscal estavam destacados ainda os seguintes valores:

Total da Nota Fiscal R$ 14.025,00 Total dos Produtos..: R$ 12.875,00 IPI ..........................: R$ 1.150,00

De posse ainda das seguintes informações:

ICMS interestadual: 12% alíquota interna do ICMS em Santa Catarina: 17% Margem de lucro: 52%,

calcule o valor do ICMS por substituição tributária, e do ICMS normal, respectivamente, da empresa varejista.

Total da Nota Fiscal R$ 14.025,00 Total dos Produtos..: R$ 12.875,00 IPI ..........................: R$ 1.150,00

De posse ainda das seguintes informações:

ICMS interestadual: 12% alíquota interna do ICMS em Santa Catarina: 17% Margem de lucro: 52%,

calcule o valor do ICMS por substituição tributária, e do ICMS normal, respectivamente, da empresa varejista.

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262817

Contabilidade Geral

Analise as afirmativas abaixo.

I - O Regulamento do Imposto de Renda (RIR/99) identifica como modalidades de tributação atribuída às pessoas jurídicas: Lucro Real, Lucro Presumido, Lucro Arbitrado, o Sistema Simples, Imunidade e Isenção.

II - Para as empresas tributadas com base no lucro presumido, adota-se a apuração da COFINS e do PIS s/Faturamento não cumulativos.

III - A legislação do imposto de renda permite à pessoa jurídica reduzir o lucro real apurado no períodobase, mediante a compensação de prejuízos fiscais apurados em períodos anteriores, limitada a 30% do saldo da conta de prejuízos acumulados.

IV - A pessoa jurídica poderá deduzir como despesa financeira os juros pagos ou creditados individualizadamente a titular, sócios ou acionistas, a título de remuneração do capital próprio, calculados sobre as contas do patrimônio líquido exceto a reserva de reavaliação não realizada, e limitados à variação, pro rata dia, da Taxa de Juros de Longo Prazo – TJLP (Lei 9.249/95, art. 9°).

V - Poderá ser deduzido, como despesa operacional, o custo de aquisição de bens do ativo permanente cujo prazo de vida útil não ultrapasse um ano ou de valor unitário não superior a R$ 326,61, desde que usados individualmente, isto é, que não sejam empregados em conjunto.

Assinale a alternativa CORRETA.

I - O Regulamento do Imposto de Renda (RIR/99) identifica como modalidades de tributação atribuída às pessoas jurídicas: Lucro Real, Lucro Presumido, Lucro Arbitrado, o Sistema Simples, Imunidade e Isenção.

II - Para as empresas tributadas com base no lucro presumido, adota-se a apuração da COFINS e do PIS s/Faturamento não cumulativos.

III - A legislação do imposto de renda permite à pessoa jurídica reduzir o lucro real apurado no períodobase, mediante a compensação de prejuízos fiscais apurados em períodos anteriores, limitada a 30% do saldo da conta de prejuízos acumulados.

IV - A pessoa jurídica poderá deduzir como despesa financeira os juros pagos ou creditados individualizadamente a titular, sócios ou acionistas, a título de remuneração do capital próprio, calculados sobre as contas do patrimônio líquido exceto a reserva de reavaliação não realizada, e limitados à variação, pro rata dia, da Taxa de Juros de Longo Prazo – TJLP (Lei 9.249/95, art. 9°).

V - Poderá ser deduzido, como despesa operacional, o custo de aquisição de bens do ativo permanente cujo prazo de vida útil não ultrapasse um ano ou de valor unitário não superior a R$ 326,61, desde que usados individualmente, isto é, que não sejam empregados em conjunto.

Assinale a alternativa CORRETA.

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262816

Contabilidade Geral

Ao encerrar o primeiro trimestre do ano de 2005, a Cia. Comércio, de vestuário em geral, constatou

os seguintes dados:

1 - Receitas Brutas de Vendas no período: R$ 1.500.000,00 2 - Impostos faturados sobre vendas: ICMS, 17%; PIS S/FATURAMENTO, 0,65%; COFINS, 3,00% 3 - Resultado Líquido Antes do Imposto de Renda e Contribuição Social: 20% do total das vendas 4 - Estoque inicial de mercadorias: R$ 960.000,00 5 - Valor do Custo de Mercadorias Vendidas: R$ 1.080.000,00

Com essas informações podemos afirmar que os valores devidos ao Imposto de Renda, com adicional, e Contribuição Social sobre o Lucro Líquido, calculados na modalidade de Lucro Presumido, foram, respectivamente, de:

1 - Receitas Brutas de Vendas no período: R$ 1.500.000,00 2 - Impostos faturados sobre vendas: ICMS, 17%; PIS S/FATURAMENTO, 0,65%; COFINS, 3,00% 3 - Resultado Líquido Antes do Imposto de Renda e Contribuição Social: 20% do total das vendas 4 - Estoque inicial de mercadorias: R$ 960.000,00 5 - Valor do Custo de Mercadorias Vendidas: R$ 1.080.000,00

Com essas informações podemos afirmar que os valores devidos ao Imposto de Renda, com adicional, e Contribuição Social sobre o Lucro Líquido, calculados na modalidade de Lucro Presumido, foram, respectivamente, de:

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262811

Contabilidade Geral

Assinale a alternativa INCORRETA.

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262810

Contabilidade Geral

Assinale a alternativa CORRETA.