Questões de Concurso Sobre contabilidade geral

Foram encontradas 31.738 questões

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Bom Retiro do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Bom Retiro do Sul - RS - Tesoureiro |

Q2215765

Contabilidade Geral

Título emitido por bancos, registrado na Cetip e utilizado para captação de recursos

entre os investidores. Tais recursos são, posteriormente, repassados aos clientes nas operações de

financiamento tradicionais do mercado de crédito. Qual o nome desse título?

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Fiscal de Tributos |

Q2215728

Contabilidade Geral

Texto associado

• A Cia. Lajota é uma empresa comercial

que atua no ramo de revenda de material

de construção.

• Em 10/05/2022, a empresa adquiriu um

lote de 200 latas da tinta goldfix, haja

vista que seu estoque estava zerado. O

valor total da Nota Fiscal era de R$

55.000,00, incluso o IPI à alíquota de

10% (destacado na Nota Fiscal) e ICMS

à alíquota interna de 18%.

• Dias depois, em 30/05, a empresa efetua

uma grande venda de 150 unidades da

referida tinta, pelo valor total de R$

80.000,00, incidindo na operação o ICMS

à alíquota de 12%, além de PIS e

COFINS, de 0,65% e 3%,

respectivamente.

• Segundo decisão do STF, o ICMS deve

ser excluído da base de cálculo do PIS e

da COFINS.

Ao final do mês de maio/2022, em decorrência

das operações mencionadas, o ICMS apresentou:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Fiscal de Tributos |

Q2215727

Contabilidade Geral

Texto associado

• A Cia. Lajota é uma empresa comercial

que atua no ramo de revenda de material

de construção.

• Em 10/05/2022, a empresa adquiriu um

lote de 200 latas da tinta goldfix, haja

vista que seu estoque estava zerado. O

valor total da Nota Fiscal era de R$

55.000,00, incluso o IPI à alíquota de

10% (destacado na Nota Fiscal) e ICMS

à alíquota interna de 18%.

• Dias depois, em 30/05, a empresa efetua

uma grande venda de 150 unidades da

referida tinta, pelo valor total de R$

80.000,00, incidindo na operação o ICMS

à alíquota de 12%, além de PIS e

COFINS, de 0,65% e 3%,

respectivamente.

• Segundo decisão do STF, o ICMS deve

ser excluído da base de cálculo do PIS e

da COFINS.

O Lucro Bruto da Cia. Lajota em decorrência das

operações de compra e venda ocorridas no mês

de maio foi de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Fiscal de Tributos |

Q2215726

Contabilidade Geral

Texto associado

• A Cia. Lajota é uma empresa comercial

que atua no ramo de revenda de material

de construção.

• Em 10/05/2022, a empresa adquiriu um

lote de 200 latas da tinta goldfix, haja

vista que seu estoque estava zerado. O

valor total da Nota Fiscal era de R$

55.000,00, incluso o IPI à alíquota de

10% (destacado na Nota Fiscal) e ICMS

à alíquota interna de 18%.

• Dias depois, em 30/05, a empresa efetua

uma grande venda de 150 unidades da

referida tinta, pelo valor total de R$

80.000,00, incidindo na operação o ICMS

à alíquota de 12%, além de PIS e

COFINS, de 0,65% e 3%,

respectivamente.

• Segundo decisão do STF, o ICMS deve

ser excluído da base de cálculo do PIS e

da COFINS.

A Receita Líquida de Vendas da Cia. Lajota em

decorrência das operações de compra e venda

ocorridas no mês de maio foi de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Fiscal de Tributos |

Q2215723

Contabilidade Geral

Um escritório de Advocacia prestou um serviço

de consultoria tributária para uma empresa

comercial, mediante a elaboração de parecer

técnico em processo junto à Receita Federal. Para

tanto cobrou honorários, a serem pagos em 30

dias, no valor de R$ 20.000,00, sobre o qual

incide o Imposto Sobre Serviços, à alíquota de

4%. Assinale a alternativa que evidencia o

correto registro contábil do fato:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Fiscal de Tributos |

Q2215722

Contabilidade Geral

Na apuração do resultado das empresas

comerciais, quais sejam, aquelas que operam na

revenda de mercadorias a consumidores finais, os

descontos condicionais concedidos são tratados

como:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Fiscal de Tributos |

Q2215721

Contabilidade Geral

Assinale a alternativa que apresenta, no Balanço

Patrimonial de uma empresa comercial, a conta-contábil com maior grau de liquidez:

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

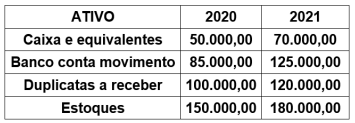

Q2214325

Contabilidade Geral

Os seguintes dados representam informações do

ativo circulante extraídas do Balanço Patrimonial

da empresa Felix S.A., relativos aos exercícios

2020 e 2021:

Considerando o ano de 2020 como o ano base de valor-índice 100, a análise horizontal do total do ativo circulante, em 2021, apresenta um valor

Considerando o ano de 2020 como o ano base de valor-índice 100, a análise horizontal do total do ativo circulante, em 2021, apresenta um valor

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214322

Contabilidade Geral

Acerca dos seus conhecimentos em relação às

contas das reservas de lucros nas sociedades

anônimas, analise as assertivas e assinale a

alternativa que aponta a(s) correta(s).

I. Com exceção, da reserva de incentivos fiscais, reserva de contingência, lucros a realizar, prêmio na emissão de debêntures, o limite máximo para as reservas de lucros é o capital social.

II. Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social integralizado.

III. Um dos propósitos da reserva de lucros realizados é evitar que a sociedade pague dividendos sobre receitas ou lucros que foram realizados, mas não entraram no caixa.

I. Com exceção, da reserva de incentivos fiscais, reserva de contingência, lucros a realizar, prêmio na emissão de debêntures, o limite máximo para as reservas de lucros é o capital social.

II. Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social integralizado.

III. Um dos propósitos da reserva de lucros realizados é evitar que a sociedade pague dividendos sobre receitas ou lucros que foram realizados, mas não entraram no caixa.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214321

Contabilidade Geral

Com o objetivo de alavancar a expansão das

atividades da empresa, a Cia Felix S/A. realizou

uma operação para aumentar o capital da

empresa. Com isso, foram emitidas 10.000 ações

ao preço de R$ 15,00 por ação, sabendo que o

preço nominal de cada ação é de R$ 10,00. Além

disso, sabe-se que foram incorridos gastos no

valor de R$ 10.000,00 para a emissão dessas

novas ações.

Com base nas informações apresentadas e considerando que todas as ações tenham sido vendidas, assinale a alternativa que apresenta a correta contabilização dessa operação.

Com base nas informações apresentadas e considerando que todas as ações tenham sido vendidas, assinale a alternativa que apresenta a correta contabilização dessa operação.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214320

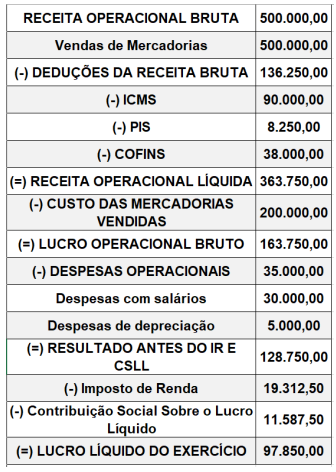

Contabilidade Geral

A Cia Felix apresentou as seguintes informações

relativas à Demonstração do Resultado do

Exercício – DRE, em 31/12/X0:

Informações adicionais:

Sabe-se que o valor dos tributos recuperáveis referentes às mercadorias vendidas foi R$ 10.000,00.

Com base nessas informações, o valor adicionado a distribuir gerado pela empresa foi de

Informações adicionais:

Sabe-se que o valor dos tributos recuperáveis referentes às mercadorias vendidas foi R$ 10.000,00.

Com base nessas informações, o valor adicionado a distribuir gerado pela empresa foi de

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214319

Contabilidade Geral

Acerca dos eventos subsequentes ao período

contábil a que se referem as demonstrações

contábeis, assinale a alternativa que origina

ajustes, conforme dispõe o CPC 24 – Eventos

Subsequentes.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214318

Contabilidade Geral

Nos termos do CPC 47 – Receita de Contrato de

Clientes, em relação às definições para a

contabilização de receita de contrato de clientes,

assinale a alternativa correta.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214317

Contabilidade Geral

De acordo o CPC 08 (R1) – Custos de Transação e

Prêmios na Emissão de Títulos e Valores

Mobiliários, o gasto relacionado com a emissão

de ações, deve ser evidenciado no

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214316

Contabilidade Geral

O Patrimônio Líquido da Cia. Felix S/A., em

31/12/2020, apresenta a seguinte composição:

• Capital Social Integralizado: R$ 800.000,00; • Reserva Legal: R$ 150.000,00; • Reserva Estatutária: R$ 100.000,00.

No ano de 2021, o lucro líquido apurado pela companhia foi de R$ 500.000,00 e o estatuto social estabelece a seguinte destinação:

• a reserva legal é constituída nos termos da legislação societária; • a reserva estatutária: 10% do lucro líquido, até atingir o limite de R$ 200.000,00, conforme aprovado em assembleia; • os dividendos mínimos obrigatórios: 30% do lucro líquido ajustado, nos termos da legislação societária.

Com base nessas informações, o valor da reserva legal, no exercício de 2021, será de

• Capital Social Integralizado: R$ 800.000,00; • Reserva Legal: R$ 150.000,00; • Reserva Estatutária: R$ 100.000,00.

No ano de 2021, o lucro líquido apurado pela companhia foi de R$ 500.000,00 e o estatuto social estabelece a seguinte destinação:

• a reserva legal é constituída nos termos da legislação societária; • a reserva estatutária: 10% do lucro líquido, até atingir o limite de R$ 200.000,00, conforme aprovado em assembleia; • os dividendos mínimos obrigatórios: 30% do lucro líquido ajustado, nos termos da legislação societária.

Com base nessas informações, o valor da reserva legal, no exercício de 2021, será de

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214315

Contabilidade Geral

Considere as seguintes informações,

apresentadas pela Cia. Felix S/A. em 31/12/X2:

• lucro líquido do período: R$ 500.000,00; • perdas atuariais em planos de pensão com benefício definido: R$ 100.000,00; • aquisição de ações de emissão própria: R$ 50.000,00; • ganhos de conversão de demonstrações contábeis de operações no exterior: R$ 50.000,00; • perdas na alienação de ativos intangíveis: R$ 50.000,00; • perda estimada de créditos de liquidação duvidosa: R$ 50.000,00; • perdas com parcela efetiva de instrumentos de hedge em hedge de fluxo de caixa: R$ 50.000,00.

Com base nas informações apresentadas, é correto afirmar que, na demonstração do resultado abrangente, o valor apurado do resultado abrangente do período foi de

• lucro líquido do período: R$ 500.000,00; • perdas atuariais em planos de pensão com benefício definido: R$ 100.000,00; • aquisição de ações de emissão própria: R$ 50.000,00; • ganhos de conversão de demonstrações contábeis de operações no exterior: R$ 50.000,00; • perdas na alienação de ativos intangíveis: R$ 50.000,00; • perda estimada de créditos de liquidação duvidosa: R$ 50.000,00; • perdas com parcela efetiva de instrumentos de hedge em hedge de fluxo de caixa: R$ 50.000,00.

Com base nas informações apresentadas, é correto afirmar que, na demonstração do resultado abrangente, o valor apurado do resultado abrangente do período foi de

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214314

Contabilidade Geral

A empresa TENDITUDO S/A. apresentava em seu

Balanço Patrimonial, em 31/12/2021, um ativo

imobilizado composto pelos seguintes valores:

custo de aquisição: R$ 100.000,00 e depreciação

acumulada: R$ 10.000,00. Sabendo que a

empresa, em 31/12/2021, realizou o teste de

recuperabilidade para esse ativo imobilizado e

obteve as seguintes informações:

• valor em uso: R$ 80.000,00. • valor justo líquido das despesas de venda: R$ 70.000,00.

Com base nessas informações e nas demonstrações contábeis de 2021, a empresa irá reconhecer

• valor em uso: R$ 80.000,00. • valor justo líquido das despesas de venda: R$ 70.000,00.

Com base nessas informações e nas demonstrações contábeis de 2021, a empresa irá reconhecer

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214313

Contabilidade Geral

A empresa TENDITUDO S/A. recebeu um

adiantamento de clientes no valor de

R$ 20.000,00, em virtude de venda de mercadorias

que serão entregues em até dois meses ao

cliente.

A correta contabilização desse fato contábil ocasionará na empresa

A correta contabilização desse fato contábil ocasionará na empresa

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214312

Contabilidade Geral

Acerca dos seus conhecimentos em relação ao

plano de contas de determinada empresa,

assinale a alternativa correta.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214309

Contabilidade Geral

Em 01/12/2022, a indústria siderúrgica Felix S/A.,

adquiriu uma máquina industrial, a prazo, por

R$ 100.000,00. Os gastos com frete e montagem

da máquina, incorridos e pagos, foram de

R$ 12.000,00. A estimativa inicial dos gastos com

desmontagem da máquina, após o fim de sua vida

útil, é R$ 6.000,00. A indústria estima em 12 anos

a vida útil da máquina, com o valor residual de 5%

do preço de aquisição. Além disso, caso a

máquina fosse adquirida à vista, a indústria

pagaria R$ 90.000,00.

Com base nessas informações, assinale a alternativa que apresenta corretamente o valor total do custo de aquisição dessa máquina.

Com base nessas informações, assinale a alternativa que apresenta corretamente o valor total do custo de aquisição dessa máquina.