Questões de Concurso Sobre contabilidade geral

Foram encontradas 30.748 questões

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248296

Contabilidade Geral

Um contabilista, ao elaborar o plano de contas de uma determinada empresa, incluiu no grupo estoque as seguintes contas: produtos acabados; mercadorias para revenda; produtos em elaboração; matérias-primas; materiais de acondicionamento e embalagens; manutenção e suprimentos gerais; importações em andamento; almoxarifado; adiantamentos a fornecedores; provisão para redução ao valor de mercado; provisão para perdas em estoques.

A partir dessa situação hipotética, julgue o seguinte item.

Considerando que existam impostos recuperáveis nas compras das matérias-primas, o contabilista deixou de incluir a conta impostos a recuperar no plano de contas.

A partir dessa situação hipotética, julgue o seguinte item.

Considerando que existam impostos recuperáveis nas compras das matérias-primas, o contabilista deixou de incluir a conta impostos a recuperar no plano de contas.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248295

Contabilidade Geral

Um contabilista, ao elaborar o plano de contas de uma determinada empresa, incluiu no grupo estoque as seguintes contas: produtos acabados; mercadorias para revenda; produtos em elaboração; matérias-primas; materiais de acondicionamento e embalagens; manutenção e suprimentos gerais; importações em andamento; almoxarifado; adiantamentos a fornecedores; provisão para redução ao valor de mercado; provisão para perdas em estoques.

A partir dessa situação hipotética, julgue o seguinte item.

As contas adiantamentos a fornecedores, provisão para redução ao valor de mercado e provisão para perdas em estoques são contas patrimoniais credoras.

A partir dessa situação hipotética, julgue o seguinte item.

As contas adiantamentos a fornecedores, provisão para redução ao valor de mercado e provisão para perdas em estoques são contas patrimoniais credoras.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248294

Contabilidade Geral

Um contabilista, ao elaborar o plano de contas de uma

determinada empresa, incluiu no grupo estoque as seguintes contas:

produtos acabados; mercadorias para revenda; produtos em

elaboração; matérias-primas; materiais de acondicionamento e

embalagens; manutenção e suprimentos gerais; importações em

andamento; almoxarifado; adiantamentos a fornecedores; provisão

para redução ao valor de mercado; provisão para perdas em

estoques.

A partir dessa situação hipotética, julgue o seguinte item.

A provisão para redução ao valor de mercado, independentemente do grupamento patrimonial, está em conformidade com o princípio contábil da prudência.

A partir dessa situação hipotética, julgue o seguinte item.

A provisão para redução ao valor de mercado, independentemente do grupamento patrimonial, está em conformidade com o princípio contábil da prudência.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248293

Contabilidade Geral

Tendo o texto acima por referência inicial e considerando o assunto por ele abordado, julgue o item a seguir.

A contabilidade atinge seu objetivo de fornecer informações sobre a composição e as variações do patrimônio para a tomada de decisões por meio das técnicas contábeis de escrituração contábil, demonstrações contábeis, auditoria contábil e análise de balanços.

A contabilidade atinge seu objetivo de fornecer informações sobre a composição e as variações do patrimônio para a tomada de decisões por meio das técnicas contábeis de escrituração contábil, demonstrações contábeis, auditoria contábil e análise de balanços.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248292

Contabilidade Geral

Tendo o texto acima por referência inicial e considerando o assunto por ele abordado, julgue o item a seguir.

A equação fundamental do patrimônio pode ser reescrita da seguinte forma: bens de uso + capital próprio = créditos de terceiros - direitos perante terceiros + dívidas.

A equação fundamental do patrimônio pode ser reescrita da seguinte forma: bens de uso + capital próprio = créditos de terceiros - direitos perante terceiros + dívidas.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248291

Contabilidade Geral

Tendo o texto acima por referência inicial e considerando o assunto por ele abordado, julgue o item a seguir.

Cinco são os princípios fundamentais de contabilidade: registro pelo valor original, competência, atualização monetária, prudência e oportunidade. Entidade e continuidade são considerados postulados contábeis.

Cinco são os princípios fundamentais de contabilidade: registro pelo valor original, competência, atualização monetária, prudência e oportunidade. Entidade e continuidade são considerados postulados contábeis.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248290

Contabilidade Geral

Tendo o texto acima por referência inicial e considerando o assunto por ele abordado, julgue o item a seguir.

Se a Ciência Contábil fosse considerada como um vasto terreno, os limites seriam os princípios contábeis, de um lado, e os padrões contábeis, de outro; entre eles ficaria o terreno específico das normas contábeis.

Se a Ciência Contábil fosse considerada como um vasto terreno, os limites seriam os princípios contábeis, de um lado, e os padrões contábeis, de outro; entre eles ficaria o terreno específico das normas contábeis.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248289

Contabilidade Geral

Tendo o texto acima por referência inicial e considerando o assunto

por ele abordado, julgue o item a seguir.

Considerando que o campo de abrangência de uma ciência é delimitado pelo seu objeto, conclui-se que somente o atributo quantitativo do patrimônio delimita a contabilidade.

Considerando que o campo de abrangência de uma ciência é delimitado pelo seu objeto, conclui-se que somente o atributo quantitativo do patrimônio delimita a contabilidade.

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247923

Contabilidade Geral

Uma empresa S/A denominada ABC divulgou a venda de participação de 7% da empresa DEF para sua controladora GHI. A partir dessa alienação, a empresa ABC reconheceu, além do ganho realizado pela venda da participação, o ganho da reavaliação de parcela detida a valor justo no valor de R$ 500 milhões. A controladora da empresa ABC (empresa GHI) divulgou em suas demonstrações individuais, no que tange ao reconhecimento da equivalência patrimonial de seu investimento na controlada ABC, eliminações dos efeitos do aludido ganho não realizado de R$ 500 milhões devido à controladora (empresa GHI) da empresa ABC ser controladora indireta da empresa DEF, caracterizada como linha de controle vertical.

Nesse caso sobre a operação de alienação da parcela de participação no capita social da empresa DEF pela empresa ABC em termos econômicos, é correto afirmar que:

Nesse caso sobre a operação de alienação da parcela de participação no capita social da empresa DEF pela empresa ABC em termos econômicos, é correto afirmar que:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247922

Contabilidade Geral

A administração de uma empresa S/A apresentou em suas demonstrações financeiras individuais um ativo classificado como propriedade para investimento e mensurado a valor justo. Ainda, esse mesmo ativo foi classificado como imobilizado nas demonstrações financeiras consolidadas e mensurado, também, a valor justo.

Nesse caso, considerando somente as informações apresentadas e os preceitos das Normas (Pronunciamentos, Orientações e Interpretações) emitidas pelo CPC, é correto afirmar que:

Nesse caso, considerando somente as informações apresentadas e os preceitos das Normas (Pronunciamentos, Orientações e Interpretações) emitidas pelo CPC, é correto afirmar que:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247921

Contabilidade Geral

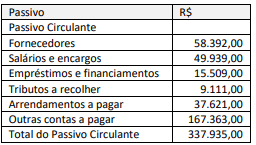

Uma empresa S/A apresentou os seguintes saldos em seu Balanço Patrimonial e Passivo Circulante:

Em se tratando dos preceitos da Lei n° 6.404/1976 e sobre a divulgação de outras contas a pagar, é correto afirmar que:

Em se tratando dos preceitos da Lei n° 6.404/1976 e sobre a divulgação de outras contas a pagar, é correto afirmar que:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247920

Contabilidade Geral

Em 20X3, a administração de uma empresa S/A aprovou o plano de substituição de sua frota de caminhões, incluindo o arrendamento de 53 caminhões, seguindo a estratégia de acelerar a substituição de toda a frota por caminhões maiores e de próxima geração, com menor consumo de combustível devido a nova tecnologia do motor, A frota apresenta valor contábil de RS 220 milhões. Essa alteração no uso pretendido dos ativos desencadeou uma revisão de impairment. Como resultado dessa revisão, a empresa identificou um valor justo de RS 200 milhões, um valor em uso de RS 180 milhões e um contrato oneroso de R$ 20 milhões.

A partir das informações apresentadas, a empresa deve:

A partir das informações apresentadas, a empresa deve:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247919

Contabilidade Geral

Uma empresa S/A de prestação de serviços de engenharia para aeronaves recebeu um pedido para desenvolver novos projetos de dutos de ar-condicionado em aeronaves. Para esse projeto, a empresa captou R$ 1 milhão de dois investidores. Os gastos em que a empresa incorreu em seu projeto de pesquisa e desenvolvimento foram:

•15 de janeiro de 20X3: pagou RS 175.000 em salários aos engenheiros

•31 de março de 20X3: gastos de RS 250.000 em projeto do duto e produção do modelo de teste.

• 15 de junho de 20X3: gastos de R$ 300.000 adicionais para revisar o projeto de dutos para garantir que o produto pudesse ser introduzido no mercado.

• 15 de agosto de 20X3: gastos de R$ 80.000 com o primeiro modelo (protótipo) que foi desenvolvido e testado com os ares- condicionados para garantir sua compatibilidade

• 30 de outubro de 20X3: a fase de pesquisa foi concluída. Gastos de R$ 50.000 para uma conferência de apresentação e introdução do novo produto. Gastos de RS 100.000 para treinamento de pessoal para operar o ativo nas aeronaves.

• 15 de dezembro de 20X3: a fase de desenvolvimento foi concluída e um orçamento de fluxo de caixa foi preparado. O lucro líquido para o ano 20X4 foi estimado em R$ 1.900.000.

Considerando as informações apresentadas, a empresa deve Contabilizar:

•15 de janeiro de 20X3: pagou RS 175.000 em salários aos engenheiros

•31 de março de 20X3: gastos de RS 250.000 em projeto do duto e produção do modelo de teste.

• 15 de junho de 20X3: gastos de R$ 300.000 adicionais para revisar o projeto de dutos para garantir que o produto pudesse ser introduzido no mercado.

• 15 de agosto de 20X3: gastos de R$ 80.000 com o primeiro modelo (protótipo) que foi desenvolvido e testado com os ares- condicionados para garantir sua compatibilidade

• 30 de outubro de 20X3: a fase de pesquisa foi concluída. Gastos de R$ 50.000 para uma conferência de apresentação e introdução do novo produto. Gastos de RS 100.000 para treinamento de pessoal para operar o ativo nas aeronaves.

• 15 de dezembro de 20X3: a fase de desenvolvimento foi concluída e um orçamento de fluxo de caixa foi preparado. O lucro líquido para o ano 20X4 foi estimado em R$ 1.900.000.

Considerando as informações apresentadas, a empresa deve Contabilizar:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247918

Contabilidade Geral

Uma empresa comercial vende pacotes de um produto. O estoque de pacotes está registrado, em 31 de dezembro de 20X3, a um custo de RS 50,00 cada. Durante a auditoria, os auditores observaram que O preço de venda subsequente de cada pacote em 15 de janeiro de 20X4 era de R$ 40,00 cada. Ainda, nesse dia, uma diligência revelou que, durante o levantamento físico do estoque, um vazamento de água danificou parte do estoque. Consequentemente, a empresa gastou um total de R$ 15,00.por pacote para consertar e reaplicar cola roS pacotes.

O valor realizável líquido e a redução (perda) do estoque equivalem, respectivamente, a:

O valor realizável líquido e a redução (perda) do estoque equivalem, respectivamente, a:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247917

Contabilidade Geral

No ambiente brasileiro, diversos casos de fraudes contábeis vêm ocorrendo nos últimos anos. Nesse contexto, pode-se considerar que tanto o conselho de administração como o conselho fiscal possuem funções que visam reduzir a assimetria informacional. Dessa forma, percebe-se sua importância para o mercado de capitais e para os investidores.

Assim, conforme a Lei n° 6.404/1976 e suas alterações, compete aos membros do conselho fiscal:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247916

Contabilidade Geral

Uma empresa S/A apresentou seguintes informações no parágrafo de opinião do auditor: o passivo circulante da Companhia excedeu o total do ativo circulante, apresenta prejuízo no exercício, a margem bruta é negativa, há prejuízos acumulados e passivo a descoberto. Além disso, a empresa depende da obtenção de capital para cumprir com os compromissos.

Considerando as informações apresentadas e conforme os preceitos do CPC 26- Apresentação das Demonstrações Contábeis, esse relato indica que:

Considerando as informações apresentadas e conforme os preceitos do CPC 26- Apresentação das Demonstrações Contábeis, esse relato indica que:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247915

Contabilidade Geral

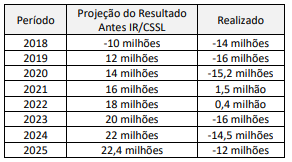

Uma empresa S/A apresentou projeções de resultados futuros com alto grau de confiabilidade em 2018, contudo, divergentes dos valores realizados, mesmo quando reestimadas por sua administração nos exercícios seguintes e confrontadas novamente como realizado. Ainda, a empresa registrou um ativo fiscal diferido em suas demonstrações financeiras, entre os exercícios de 2021e 2023.

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que:

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247914

Contabilidade Geral

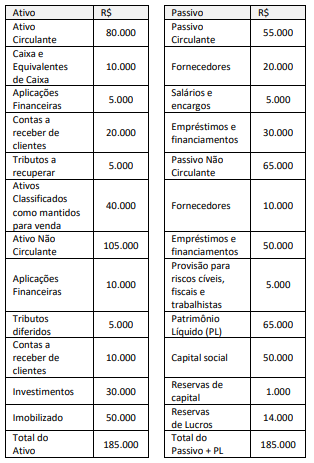

Uma empresa apresentou o seguinte Balanço Patrimonial em 31/12/20X3:

Considerando as informações apresentadas e a perspectiva de análise das demonstrações contábeis, o valor do saldo em tesouraria é de:

Considerando as informações apresentadas e a perspectiva de análise das demonstrações contábeis, o valor do saldo em tesouraria é de:

Ano: 2023

Banca:

IADES

Órgão:

POLÍCIA CIENTÍFICA - GO

Prova:

IADES - 2023 - POLÍCIA CIENTÍFICA - GO - Perito Criminal de 3ª Classe |

Q2247560

Contabilidade Geral

Os fatores contábeis caracterizam-se por alterar, de forma qualitativa ou quantitativa, o patrimônio da entidade e são registrados por meio do lançamento contábil que, via de regra, envolve contas a débito e a crédito.

Acerca do lançamento contábil, assinale a alternativa correta.

Acerca do lançamento contábil, assinale a alternativa correta.

Ano: 2023

Banca:

IADES

Órgão:

POLÍCIA CIENTÍFICA - GO

Prova:

IADES - 2023 - POLÍCIA CIENTÍFICA - GO - Perito Criminal de 3ª Classe |

Q2247559

Contabilidade Geral

Suponha que uma entidade tenha adquirido por $ 500, com pagamento à vista, um equipamento usado cujo valor de mercado é $ 800. De acordo com os princípios da contabilidade, nessa situação, a entidade deverá contabilizar a transação pela (o)