Questões de Concurso Sobre contabilidade geral

Foram encontradas 30.748 questões

• Despesa relativas a dezembro de 2006 pagas no mesmo mês, R$45.000,00; • Despesas relativas a Janeiro de 2007, pagas em dezembro de 2006, R$ 54.000,00; • Despesas relativas a dezembro de 2006 pagas em janeiro de 2007, R$36.000,00; • Receitas relativas a dezembro de 2006 recebidas em janeiro de 2006, R$ 27.000,00; • Receitas relativas a janeiro de 2007, recebidas em dezembro de 2006, R$63.000,00; • Receitas relativas a dezembro de 2006 e recebidas em dezembro de 2007, R$ 51.000,00.

Com base apenas nestas informações, o resultado do exercício de 2006, pelo Regime de Competência e pelo Regime de Caixa, será respectivamente:

I A DRE deve discriminar, entre outras, as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de fundos de previdência de empregados, que não se caracterizem como despesa.

II A entidade deve apresentar na DRA as rubricas ou os itens de receitas ou despesas como itens extraordinários, os quais também devem ser incluídos nas notas explicativas e conciliados com o resultado líquido apresentado na DRE.

III A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na DRA ou nas notas explicativas.

IV As despesas devem ser subclassificadas como forma de destaque dos componentes do desempenho que possam diferir em termos de frequência, potencial de ganho ou de perda e previsibilidade.

Estão certos apenas os itens

I O nível superior da administração deve estar empenhado em um plano para vender o ativo (ou grupo para alienação).

II Um programa ativo para localizar um comprador e concluir o plano deve ter sido iniciado.

III A venda deve-se qualificar para reconhecimento como venda concluída em prazo razoável estimado pela administração.

IV Ações necessárias para a conclusão do plano devem indicar a possibilidade de alterações significativas no plano de venda ou a possibilidade de o plano ser abandonado.

Assinale a opção correta.

I Para classificar um ativo não circulante como mantido para venda, é preciso que a recuperação esperada do seu valor contábil ocorra, principalmente, por meio do uso contínuo.

II Os ativos de uma classe que a entidade normalmente consideraria como não circulante e que sejam adquiridos para revenda não devem ser classificados como circulantes, a não ser que satisfaçam aos critérios de classificação como mantidos para venda, de acordo com o CPC 31.

III Os ativos que satisfazem aos critérios de classificação como disponíveis para venda devem ser mensurados pelo maior valor entre a quantia escriturada (valor contábil) e o valor justo menos os custos de venda.

IV As condições para que um ativo seja classificado como disponível para venda são: que ele esteja disponível para venda imediata na sua condição presente; e que ele esteja sujeito apenas aos termos que sejam habituais e costumeiros para vendas de tais ativos.

Estão certos apenas os itens

I exista uma obrigação presente, formalizada ou não, resultante de eventos passados;

II exista expressa determinação legal;

III seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação;

IV seja possível fazer uma estimativa confiável do valor da obrigação; V existam recursos em caixa para sua quitação futura.

Estão certos apenas os itens

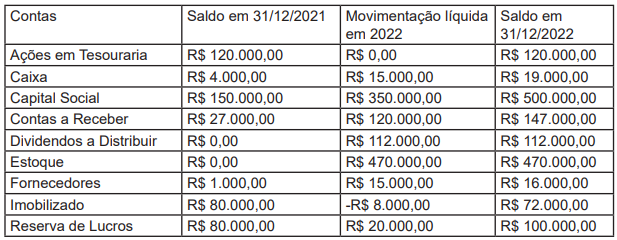

Uma sociedade apresentou o seguinte balancete com as variações do exercício de 2022:

O saldo, em 31/12/2022, do patrimônio líquido, apresentado na demonstração da mutação do patrimônio líquido, é de:

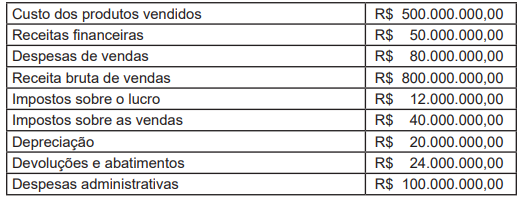

Considerando somente as informações apresentadas, assinale a alternativa que apresenta o lucro líquido do exercício.

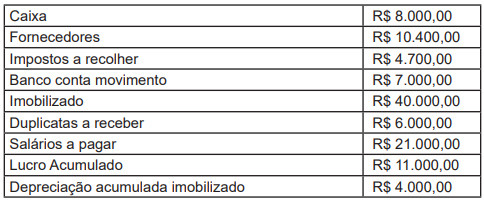

Considerando somente as informações apresentadas, assinale a alternativa que indica o valor para a conta de capital social e o total do ativo respectivamente.

(ASSAF NETO, 2020.)

Classifique as atividades em Atividades Operacionais (AO); Atividades de Investimentos (AI); e, Atividades de Financiamento (AF).

( ) Integralização do capital pelos sócios em dinheiro. ( ) Pagamento a fornecedores. ( ) Pagamento de parcela de empréstimo realizado junto à instituição financeira – Passivo Não Circulante. ( ) Pagamento de salários. ( ) Pagamento pela aquisição de veículo – Ativo Não Circulante – Imobilizado. ( ) Recebimento de vendas efetuadas a prazo. ( ) Recebimento pela venda de participações em outras empresas – Ativo Não Circulante – Investimentos. ( ) Vendas de mercadorias à vista.

A sequência está correta em

• Redução do saldo de Estoques de Mercadorias: R$ 2.000,00; • Redução do saldo de Fornecedores: R$ 1.400,00; • Aumento do saldo de Duplicatas a Receber: R$ 2.200,00; • Aumento do saldo de Salários a Pagar: R$ 1.800,00; • Aumento de Empréstimos a acionistas: R$ 3.000,00; • Aumento de Capital em espécie: R$ 2.500,00.

Informações adicionais: • O Lucro Líquido do exercício foi de R$ 5.300,00; • As despesas com depreciação, do exercício, foram de R$ 1.000,00.

Considerando, exclusivamente, as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, a Demonstração dos Fluxos de Caixa evidenciará um Fluxo de Caixa gerado pelas Atividades Operacionais de:

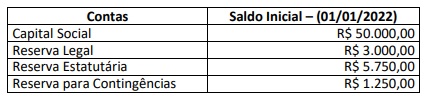

Uma sociedade empresária apresentou as seguintes informações sobre as contas do Patrimônio Líquido:

Durante o exercício social de 2022, ocorreram os seguintes eventos:

• O Capital Social foi aumentado no valor de R$ 10.000,00, em moeda corrente;

• O Lucro do Exercício foi de R$ 10.000,00;

• A Reserva para Contingências foi totalmente revertida;

• A Reserva Legal foi constituída pelo percentual de 5% sobre o lucro do exercício;

• A Reserva Estatutária foi constituída no valor de R$ 5.750,00;

• Os Dividendos tiveram a destinação de R$ 5.000,00.

Considerando unicamente as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, é correto

afirmar que a Demonstração de Mutações do Patrimônio Líquido (DMPL) evidenciará em 31/12/2022:

Em 01/01/2021, a administração da indústria apurou os seguintes valores na realização do teste de redução ao valor recuperável (impairment):

• Valor justo líquido de despesas de venda .......................................................... R$ 1.100.000,00; • Valor em uso ....................................................................................................... R$ 1.143.000,00.

Em 31/12/2022, a administração da indústria realizou novo teste de redução ao valor recuperável (impairment) e apurou os seguintes valores:

• Valor justo líquido de despesas de venda ........................................................... R$ 950.000,00; • Valor em uso ..................................................................................................... R$ 1.000.000,00.

Considerando, unicamente, as informações disponibilizadas e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que o valor contábil líquido (deduzido o saldo da depreciação acumulada) desse equipamento, em 31/12/2022, foi de:

1. Participação societária com intenção de venda no curto prazo; 2. Valores a receber de clientes com prazo de vencimento de 500 dias; 3. Estoque de mercadorias cujo valor estimado de venda é inferior ao seu custo de aquisição; 4. Carteira de recebíveis (decorrentes de vendas a prazo) usualmente destinada à negociação para recebimento antecipado ao vencimento desses valores.

Considerando o disposto na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, na NBC TG 16 (R2) – Estoques, NBC TG 12 – Ajuste a Valor Presente e no NBC TG 48 – Instrumentos Financeiros, as bases de mensuração a serem utilizadas para os quatro ativos descritos acima devem ser as seguintes, respectivamente: