Questões de Concurso Sobre contabilidade geral

Foram encontradas 30.748 questões

I. O Código de Ética do Profissional do Contador fixa a conduta do profissional de contabilidade quando no exercício da sua atividade não se estendendo aos assuntos relacionados à classe.

II. A conduta ética do contador se restringe, exclusivamente, aos preceitos estabelecidos na NBC PG 01 – Código de Ética Profissional do Contador.

III. O Código de Ética Profissional do Contador não se aplica ao técnico em contabilidade, que tem o seu próprio Código.

Está INCORRETO o que se afirma em

( ) Quanto ao uso de critério na preparação ou apresentação das informações, o profissional de contabilidade, ao desenvolver atividades profissionais que não requerem a observância de estrutura de relatório relevante, não deverá exercer qualquer tipo de julgamento profissional.

( ) Ao decidir confiar no trabalho de terceiros, sejam estes dentro ou fora da instituição para a qual trabalha, o profissional de contabilidade estará impedido de exercer julgamento profissional quanto à preparação e apresentação de informações.

( ) O princípio de competência profissional e devido zelo requer que o profissional da contabilidade somente realize tarefas significativas para as quais ele tenha, ou possa vir a obter, treinamento ou experiência suficientes.

A sequência está correta em

I. O profissional da contabilidade tem a obrigação de cumprir os princípios fundamentais de Ética Profissional. Contudo, poderá haver casos de conflito na aplicação prática dos princípios, ocasião em que o profissional deverá, sempre de maneira anônima, consultar o respectivo Conselho Regional de Contabilidade, ficando vinculado ao parecer obtido, eximindo-se do dever de julgamento profissional.

II. O profissional da contabilidade não deve, de forma consciente, estar associado a relatórios, declarações, comunicações ou outras informações que acredita conter informações ou declarações significativamente falsas ou enganosas. Essa obrigação está diretamente relacionada à observância do princípio fundamental da Integridade.

III. Em respeito ao princípio fundamental da Confidencialidade, é vedado ao profissional de contabilidade divulgar informações confidenciais de clientes ou da entidade empregadora, enquanto perdurar seu vínculo com essas pessoas, ainda quando solicitado para a produção de evidências em procedimentos legais.

Está correto o que se afirma apenas em

Uma sociedade empresária apresentou as seguintes informações e respectivos saldos em determinado exercício:

Capital Subscrito R$ 8.000,00

Capital a Integralizar R$ 2.000,00

Capital Fixo R$ 5.000,00

Capital de Terceiros R$ 10.000,00

Ações em Tesouraria R$ 600,00

Reservas de Lucros R$ 1.400,00

Prejuízos Acumulados R$ 800,00

Considerando somente as informações disponibilizadas, o valor do capital próprio corresponde a:

( ) Capacidade de Verificação. ( ) Comparabilidade. ( ) Compreensibilidade. ( ) Relevância. ( ) Representação fidedigna. ( ) Tempestividade.

A sequência está correta em

• O lojista concede desconto de 10% sobre o valor da etiqueta em todas as vendas à vista, independente da modalidade de pagamento;

• O cliente lojista efetuou o pagamento por meio de cartão de crédito;

• O valor líquido creditado ao lojista foi de R$ 102,60, já abatida a taxa de desconto da operadora da maquininha, que é de 5%;

• O preço de custo das mercadorias vendidas é de R$ 60,00.

Considerando, exclusivamente, as informações disponibilizadas, quanto o lojista receberia, a mais, se ele tivesse efetuado a venda à vista, recebido em espécie (dinheiro) ou PIX (sem tarifa) no ato da venda?

( ) No que se refere às obrigações da empresa, a parcela do INSS a pagar engloba somente os valores do encargo devidos pela empresa, não devendo ser registrada a contribuição devida pelo empregado.

( ) As obrigações junto à Previdência Social, resultantes dos salários pagos pela empresa, deverão ser registradas em conta do Passivo.

( ) Os registros das obrigações da empresa junto à Previdência Social (INSS e FGTS) devem ser feitos no mês de competência da folha de pagamento a que se referem.

A sequência está correta em

• Venda à vista de estoque, cujo valor contábil era de R$ 100.000,00 por R$ 300.000,00;

• Pagamento de R$ 100.000,00 a fornecedores pelo estoque adquirido;

• Reconhecimento e pagamento de despesas de salários, no valor de R$ 48.000,00;

• Venda à vista de ativo imobilizado, cujo valor contábil era de R$ 20.000,00 por R$ 35.000,00;

• Recebimento de R$ 42.000,00 a título de empréstimo bancário.

Assinale o valor do fluxo de caixa gerado pela Atividade Operacional contabilizado na Demonstração dos Fluxos de Caixa da entidade.

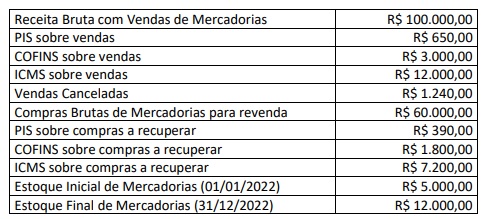

Uma sociedade empresária apresentou as seguintes informações para elaboração da Demonstração do Resultado em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas, o Lucro Bruto será de:

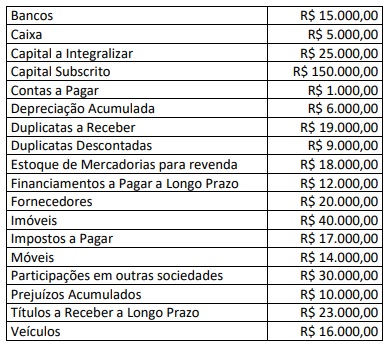

Uma sociedade empresária apresentou os saldos patrimoniais a seguir, extraídos do Balancete de Verificação em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas e os saldos apresentados, analise as afirmativas a seguir.

I. O valor do Ativo Circulante é de R$ 48.000,00 e do Ativo Não Circulante é de R$ 129.000,00;

II. O valor do Passivo Circulante é de R$ 38.000,00 e do Passivo Não Circulante é de R$ 37.000,00;

III. O valor do Patrimônio Líquido é de R$ 115.000,00 e do Patrimônio Bruto é de R$ 174.000,00;

IV. A diferença entre o Ativo Circulante e o Passivo Circulante é de R$ 10.000,00.

Está correto o que se afirma em

• Lucro líquido do exercício: R$ 20.000,00; • Ajuste positivo no valor justo de instrumentos financeiros disponíveis para venda: R$ 2.500,00; • Tributos sobre ajustes de instrumentos financeiros: 30%.

Considerando, unicamente, as informações apresentadas, a Demonstração do Resultado Abrangente (DRA) deverá evidenciar um resultado de:

No encerramento de determinado exercício, uma transportadora possuía os seguintes caminhões:

Durante o exercício, ocorreram fatores internos e externos indicativos de perdas. Desse modo, foram realizados testes de recuperabilidade, gerando as seguintes informações:

I. O valor de mercado do Caminhão A é de R$ 375.000,00. Para vendê-lo, há gastos de R$ 850,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é R$ 373.100,00;

II. O valor de mercado do Caminhão B é de R$ 316.200,00. Para vendê-lo, há gastos de R$ 500,00. O fluxo de caixa gerado

por este caminhão, descontado ao valor presente, é de R$ 316.100,00;

III. O valor de mercado do Caminhão C é de R$ 347.200,00. Para vendê-lo, há gastos de R$ 450,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é de R$ 345.300,00.

Considerando, unicamente, as informações disponibilizadas e a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos,

o Valor Contábil Líquido de cada caminhão apresentado no Balanço Patrimonial, em seu encerramento, é de:

• Receita de vendas (tributável): R$ 1.000.000,00; • Receita de dividendos recebidos (não tributável): R$ 240.000,00;

• Custo dos produtos vendidos (dedutível): R$ 420.000,00;

• Despesas com provisão para processos judiciais (não dedutíveis – temporárias): R$ 100.000,00;

• Despesas com multas de infrações fiscais (não dedutíveis): R$ 80.000,00.

A indústria apresenta histórico de lucratividade e um orçamento criterioso que também prevê a apuração de lucro tributável nos próximos cinco anos. Considerando o disposto no NBC TG 32 (R4) – Tributos sobre o Lucro e considerando, para esta questão, a alíquota fixa de tributos sobre o lucro de 34%, o balanço patrimonial, em 31/12/2022, apresentará os seguintes saldos:

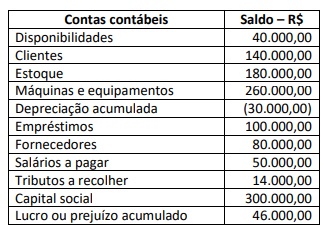

O balancete de verificação de uma sociedade empresária apresentava as seguintes contas patrimoniais e respectivos saldos em 31/12/2022:

Antes do término do exercício social, a sociedade empresária realizou as seguintes transações em 31/12/2022:

• Compra de um veículo de R$ 80.000,00, financiado em 20 prestações mensais de R$ 5.000,00;

• Desconto de uma duplicata com valor nominal de R$ 10.000,00, com vencimento em 60 dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 1.000,00;

• A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 7.000,00;

• Contratação de apólice de seguro para as máquinas e equipamentos, com vigência de 12 meses. O prêmio do seguro no valor de R$ 6.000,00 foi pago à vista;

• A fatura de R$ 10.000,00 de um determinado fornecedor foi paga com desconto de 10%.

Após as devidas contabilizações das transações listadas anteriormente, assinale a alternativa que apresenta o saldo correto em

31/12/2022: