Questões de Concurso Sobre contabilidade geral

Foram encontradas 31.131 questões

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164792

Contabilidade Geral

As empresas de capital fechado devem anualmente publicar

suas demonstrações contábeis obrigatórias. Assinale, dentre

as alternativas a seguir, aquela que NÃO é obrigatória constar nas suas publicações:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164790

Contabilidade Geral

Você, no exercício das funções, e como designado a proceder

à alocação e apuração dos saldos das contas contábeis do Instituto Federal de Educação, Ciência e Tecnologia do Pará – IFPA

recebeu as seguintes informações ou fatos contábeis para realizar o processamento no sistema contábil de partidas dobradas:

• Saldo inicial da conta Caixa/Bancos: R$ 1.000,00; • Aquisição, a prazo, de materiais de consumo: R$ 500,00; • Recebimento de multas por atraso na devolução dos livros retirados na biblioteca: R$ 30,00; • Pagamento da conta de água da unidade: R$ 300,00; • Compra, a prazo, de combustível para veículos da unidade: R$ 500,00; • Depreciação do prédio, veículos e outros imobilizados: R$ 800,00; • Pagamento à empresa de vigilância terceirizada: R$ 300,00; • Recebimento do aluguel da cantina da unidade: R$ 200,00.

Após contabilizar os fatos contábeis citadas anteriormente, assinale o valor final da conta Caixa/Bancos da unidade:

• Saldo inicial da conta Caixa/Bancos: R$ 1.000,00; • Aquisição, a prazo, de materiais de consumo: R$ 500,00; • Recebimento de multas por atraso na devolução dos livros retirados na biblioteca: R$ 30,00; • Pagamento da conta de água da unidade: R$ 300,00; • Compra, a prazo, de combustível para veículos da unidade: R$ 500,00; • Depreciação do prédio, veículos e outros imobilizados: R$ 800,00; • Pagamento à empresa de vigilância terceirizada: R$ 300,00; • Recebimento do aluguel da cantina da unidade: R$ 200,00.

Após contabilizar os fatos contábeis citadas anteriormente, assinale o valor final da conta Caixa/Bancos da unidade:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164477

Contabilidade Geral

A Norma Brasileira de Contabilidade PG 01, que versa sobre a

ética profissional do contador, tem por objetivo fixar a conduta do contador, quando no exercício da sua atividade e nos

assuntos relacionados à profissão e à classe. Sendo necessária

a aplicação de sanções éticas, podem ser consideradas como

atenuantes, EXCETO:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164474

Contabilidade Geral

De acordo com a Norma Brasileira de Contabilidade – NBC

TG Estrutura Conceitual, assinale a afirmativa correta sobre

os elementos das demonstrações contábeis.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164469

Contabilidade Geral

Determinada empresa apresentou as seguintes informações em sua Demonstração do Resultado em 31 de dezembro de 2022:

Receita líquida de vendas R$ 10.000,00 Despesa imposto de renda e contribuição social correntes e diferido R$ 490,00 Receitas financeiras R$ 50,00 Despesa operacional administrativa R$ 400,00 Despesas financeiras R$ 40,00 Custo das mercadorias revendidas e das prestações de serviços R$ 5.500,00 Despesa operacional com vendas R$ 500,00 Despesa operacional com equivalência patrimonial R$ 100,00

Com base somente nessas informações e no que dispõe a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, assinale o lucro líquido dessa empresa em 2022.

Receita líquida de vendas R$ 10.000,00 Despesa imposto de renda e contribuição social correntes e diferido R$ 490,00 Receitas financeiras R$ 50,00 Despesa operacional administrativa R$ 400,00 Despesas financeiras R$ 40,00 Custo das mercadorias revendidas e das prestações de serviços R$ 5.500,00 Despesa operacional com vendas R$ 500,00 Despesa operacional com equivalência patrimonial R$ 100,00

Com base somente nessas informações e no que dispõe a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, assinale o lucro líquido dessa empresa em 2022.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164465

Contabilidade Geral

Determinada sociedade empresária vende colchões de apenas

um modelo e uma marca, cujo valor unitário de venda é de

R$ 1.000,00. No dia 1º de janeiro de 2023, veio um cliente

na empresa para comprar um colchão, mas disse que não tinha como pagar tudo à vista. O gerente da empresa disse que

ele poderia pagar R$ 600,00 no ato da compra e R$ 600,00 depois de 30 dias. O cliente concordou. Nesse sentido, assinale a

alternativa que descreve o lançamento contábil referente apenas à receita de venda da mercadoria no dia da operação.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163949

Contabilidade Geral

Um ente público efetuou, em 1º de janeiro de 2022, o registro contábil do Imposto de Renda Pessoa Física – IRPF, de acordo

com o regime de competência, no valor de R$ 200.000,00. Em 31 de janeiro de 2022, verificou a arrecadação de R$ 30.000,00

do imposto. Considerando as informações apresentadas, o lançamento contábil efetuado em 1º de janeiro de 2022 para

registrar o fato gerador e que evidencia informação de natureza patrimonial é:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163943

Contabilidade Geral

As demonstrações contábeis são relatórios que compõem o

conjunto das informações contábeis, financeiras e patrimoniais de uma entidade.

(Marion, 2010.)

Considerando o tema, analise o esquema apresentado a seguir:

Possui caráter econômico e social

Divulga a riqueza gerada pela entidade e a riqueza recebida em transferência

Apresenta como a riqueza foi distribuída aos beneficiados

As características apresentadas referem-se a:

(Marion, 2010.)

Considerando o tema, analise o esquema apresentado a seguir:

Possui caráter econômico e social

Divulga a riqueza gerada pela entidade e a riqueza recebida em transferência

Apresenta como a riqueza foi distribuída aos beneficiados

As características apresentadas referem-se a:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163939

Contabilidade Geral

Um ente público adquiriu um imóvel em 02/01/2021 pelo valor de R$ 10.000,00, tendo sido o pagamento efetuado à

vista. O bem não possui valor residual, sua vida útil é de 5

anos e o ente adota o método de depreciação linear. Em dezembro de 2022, o mercado passou a apresentar fortes indicativos de perda de valor econômico do bem e o ente realizou o teste de recuperabilidade do custo (impairment) para

o imóvel, tendo os seguintes dados:

• Valor justo líquido das despesas de vendas: R$ 5.500,00; • Valor em uso: R$ 5.200,00.

Considerando somente as informações apresentadas, é correto afirmar que:

• Valor justo líquido das despesas de vendas: R$ 5.500,00; • Valor em uso: R$ 5.200,00.

Considerando somente as informações apresentadas, é correto afirmar que:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163938

Contabilidade Geral

Um ente público apresentou o seguinte registro contábil que evidencia informação de natureza patrimonial:

D 1.2.3.1.1.01.00 Equipamentos___________ 2.000,00 C 2.1.3.1.1.00.00 Fornecedores Nacionais a Curto Prazo ______2.000,00

O registro apresentado refere-se ao seguinte evento:

D 1.2.3.1.1.01.00 Equipamentos___________ 2.000,00 C 2.1.3.1.1.00.00 Fornecedores Nacionais a Curto Prazo ______2.000,00

O registro apresentado refere-se ao seguinte evento:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163929

Contabilidade Geral

Texto associado

Considere as informações a seguir para responder à questão.

Uma sociedade empresária apresentou os seguintes saldos extraídos do Balancete de Verificação em 31/12/2022:

Outras informações:

• A alíquota do Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL) é de 30%;

• O Capital a Integralizar será realizado no exercício de 2023.

Considerando as informações obtidas a partir do Balanço Patrimonial após a apuração do resultado do exercício de 2022,

analise as afirmativas a seguir.

I. O Ativo Circulante corresponde a R$ 53.000,00 e o Ativo Não Circulante a R$ 49.500,00. II. O Passivo Circulante corresponde a R$ 8.650,00 e o Patrimônio Líquido a R$ 93.850,00. III. O Ativo Circulante corresponde a R$ 56.000,00 e o Passivo Circulante a R$ 7.000,00. IV. O Patrimônio Bruto corresponde a R$ 104.500,00 e o Patrimônio Líquido a R$ 100.000,00.

É correto o que se afirma apenas em

I. O Ativo Circulante corresponde a R$ 53.000,00 e o Ativo Não Circulante a R$ 49.500,00. II. O Passivo Circulante corresponde a R$ 8.650,00 e o Patrimônio Líquido a R$ 93.850,00. III. O Ativo Circulante corresponde a R$ 56.000,00 e o Passivo Circulante a R$ 7.000,00. IV. O Patrimônio Bruto corresponde a R$ 104.500,00 e o Patrimônio Líquido a R$ 100.000,00.

É correto o que se afirma apenas em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163928

Contabilidade Geral

Texto associado

Considere as informações a seguir para responder à questão.

Uma sociedade empresária apresentou os seguintes saldos extraídos do Balancete de Verificação em 31/12/2022:

Outras informações:

• A alíquota do Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL) é de 30%;

• O Capital a Integralizar será realizado no exercício de 2023.

Considerando as informações obtidas a partir da Demonstração do Resultado após a apuração do resultado do exercício de

2022, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A Receita Líquida de Vendas corresponde a R$ 37.300,00 e o Lucro Bruto a R$ 17.300,00. ( ) As Deduções de Vendas correspondem a R$ 1.200,00 e as Despesas Operacionais a R$ 12.800,00. ( ) O Lucro Antes do Imposto de Renda corresponde a R$ 4.500,00 e o Lucro Líquido a R$ 3.150,00. ( ) O Resultado Financeiro corresponde a (R$ 1.500,00) e a Provisão para o IR e CSLL a R$ 1.650,00.

A sequência está correta em

( ) A Receita Líquida de Vendas corresponde a R$ 37.300,00 e o Lucro Bruto a R$ 17.300,00. ( ) As Deduções de Vendas correspondem a R$ 1.200,00 e as Despesas Operacionais a R$ 12.800,00. ( ) O Lucro Antes do Imposto de Renda corresponde a R$ 4.500,00 e o Lucro Líquido a R$ 3.150,00. ( ) O Resultado Financeiro corresponde a (R$ 1.500,00) e a Provisão para o IR e CSLL a R$ 1.650,00.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163926

Contabilidade Geral

Uma sociedade empresária apresentou em 28/02/2023 a

escrituração dos seguintes fatos contábeis:

• Fato 1: pagamento de energia elétrica referente ao consumo realizado no mês de fevereiro/2023;

• Fato 2: pagamento de Fornecedores referente à aquisição de mercadorias realizada a prazo em janeiro/2023, com desconto de 10% por antecipação na quitação;

• Fato 3: recebimento de clientes referente a vendas realizadas em janeiro/2023.

Sabendo-se que a empresa adota o regime de competência, a escrituração dos eventos apresentados referem-se, respectivamente, aos fatos contábeis:

• Fato 1: pagamento de energia elétrica referente ao consumo realizado no mês de fevereiro/2023;

• Fato 2: pagamento de Fornecedores referente à aquisição de mercadorias realizada a prazo em janeiro/2023, com desconto de 10% por antecipação na quitação;

• Fato 3: recebimento de clientes referente a vendas realizadas em janeiro/2023.

Sabendo-se que a empresa adota o regime de competência, a escrituração dos eventos apresentados referem-se, respectivamente, aos fatos contábeis:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163925

Contabilidade Geral

As seguintes informações foram extraídas da contabilidade

de uma sociedade empresária em 31/12/2022:

Considerando as informações, pode-se afirmar que os lançamentos contábeis das operações ocorridas no exercício de 2022 deverão evidenciar que a conta:

Considerando as informações, pode-se afirmar que os lançamentos contábeis das operações ocorridas no exercício de 2022 deverão evidenciar que a conta:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163924

Contabilidade Geral

O conceito de capital de giro ou capital circulante está associado aos recursos que circulam ou giram na empresa em determinado período de tempo. Ou seja, é uma parcela de capital

da empresa aplicada em seu ciclo operacional.

(Assaf Neto, Silva, 2012.)

Considerando os componentes do Capital Circulante, relacione adequadamente os indicadores propostos aos conceitos apresentados a seguir.

1. Capital Circulante Líquido – CCL. 2. Liquidez. 3. Necessidade de Capital de Giro – NCG. 4. Saldo de Tesouraria – T.

( ) Capacidade de transformação ou conversibilidade de um ativo em moeda, incluindo aspectos como velocidade e facilidade de conversão.

( ) Capital de trabalho mensurado a partir da diferença entre o Ativo Circulante e o Passivo Circulante, representando o volume de recursos de longo prazo que se encontram financiando os ativos correntes.

( ) Volume de recursos obtidos pelos investimentos e financiamentos de natureza financeira, mensurado pelas contas financeiras do ativo e do passivo circulantes.

( ) Volume de recursos demandados pelo ciclo operacional da empresa, visando à quitação de seus compromissos no prazo de vencimento.

A sequência está correta em

(Assaf Neto, Silva, 2012.)

Considerando os componentes do Capital Circulante, relacione adequadamente os indicadores propostos aos conceitos apresentados a seguir.

1. Capital Circulante Líquido – CCL. 2. Liquidez. 3. Necessidade de Capital de Giro – NCG. 4. Saldo de Tesouraria – T.

( ) Capacidade de transformação ou conversibilidade de um ativo em moeda, incluindo aspectos como velocidade e facilidade de conversão.

( ) Capital de trabalho mensurado a partir da diferença entre o Ativo Circulante e o Passivo Circulante, representando o volume de recursos de longo prazo que se encontram financiando os ativos correntes.

( ) Volume de recursos obtidos pelos investimentos e financiamentos de natureza financeira, mensurado pelas contas financeiras do ativo e do passivo circulantes.

( ) Volume de recursos demandados pelo ciclo operacional da empresa, visando à quitação de seus compromissos no prazo de vencimento.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163922

Contabilidade Geral

Propriedade para investimento é a propriedade mantida para auferir receitas ou para valorização do capital, ou para ambas [...]

(CFC, NBC TSP 06 – Propriedade para Investimento. Disponível em: https://www1.cfc.org.br/sisweb/SRE/docs/NBCTSP06.pdf.)

Um ente público apresentou as seguintes informações sobre suas propriedades em 31/12/2022:

Galpão em construção em convênio com empresa privada R$ 580,00 Imóvel desocupado mas mantido para ser arrendado R$ 930,00 Imóvel desocupado mas mantido para ser ocupado por órgão do ente público R$ 870,00 Imóvel mantido somente para aluguel com fins comerciais R$ 650,00 Terreno mantido para valorização e venda em momento oportuno R$ 420,00

Considerando as informações, o valor classificado como Propriedades para Investimento em 31/12/2022 corresponde a:

Um ente público apresentou as seguintes informações sobre suas propriedades em 31/12/2022:

Galpão em construção em convênio com empresa privada R$ 580,00 Imóvel desocupado mas mantido para ser arrendado R$ 930,00 Imóvel desocupado mas mantido para ser ocupado por órgão do ente público R$ 870,00 Imóvel mantido somente para aluguel com fins comerciais R$ 650,00 Terreno mantido para valorização e venda em momento oportuno R$ 420,00

Considerando as informações, o valor classificado como Propriedades para Investimento em 31/12/2022 corresponde a:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

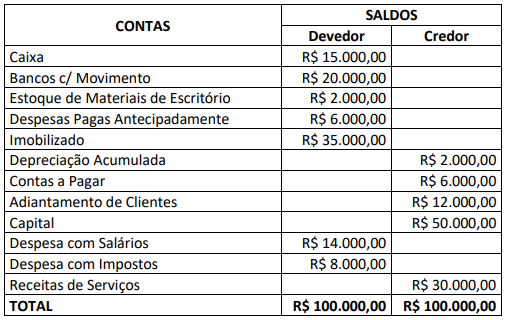

Q2163921

Contabilidade Geral

Uma sociedade empresária apresentou o seguinte Balancete de Verificação referente ao exercício de 2022:

Antes do encerramento e apuração do resultado, foram apresentados os seguintes ajustes a serem feitos:

• A depreciação anual do Imobilizado é de 20% sobre o valor histórico;

• As despesas pagas antecipadamente referem-se ao seguro contratado em 30/08/2022 com vigência de doze meses a partir de 01/09/2022;

• Os adiantamentos de clientes foram recebidos em 10/11/2022 e 50% dos serviços contratados foram executados até 31/12/2022;

• O inventário final de materiais de escritório apresentou em 31/12/2022 o valor de R$ 500,00.

Considerando as informações apresentadas, após realizados os ajustes necessários, o resultado antes do tributo corresponde a:

Antes do encerramento e apuração do resultado, foram apresentados os seguintes ajustes a serem feitos:

• A depreciação anual do Imobilizado é de 20% sobre o valor histórico;

• As despesas pagas antecipadamente referem-se ao seguro contratado em 30/08/2022 com vigência de doze meses a partir de 01/09/2022;

• Os adiantamentos de clientes foram recebidos em 10/11/2022 e 50% dos serviços contratados foram executados até 31/12/2022;

• O inventário final de materiais de escritório apresentou em 31/12/2022 o valor de R$ 500,00.

Considerando as informações apresentadas, após realizados os ajustes necessários, o resultado antes do tributo corresponde a:

Q2161913

Contabilidade Geral

De acordo com a Lei nº 6.404/1976, considere:

I. A companhia é de capital social ou de capital público conforme os valores mobiliários de sua emissão estejam ou não admitidos à negociação no mercado de valores mobiliários.

II. Somente os valores mobiliários de emissão de companhia registrada na Comissão de Valores Mobiliários podem ser negociados no mercado de valores mobiliários.

III. A companhia ou sociedade anônima terá o capital dividido em ações e a responsabilidade dos sócios ou acionistas será limitada ao preço de emissão das ações subscritas ou adquiridas.

IV. A distribuição pública de valores mobiliários será efetivada no mercado após a aprovação de 100% dos acionistas, desde que o registro na Comissão de Valores Mobiliários esteja em trâmite.

Está correto o que se afirma APENAS em

I. A companhia é de capital social ou de capital público conforme os valores mobiliários de sua emissão estejam ou não admitidos à negociação no mercado de valores mobiliários.

II. Somente os valores mobiliários de emissão de companhia registrada na Comissão de Valores Mobiliários podem ser negociados no mercado de valores mobiliários.

III. A companhia ou sociedade anônima terá o capital dividido em ações e a responsabilidade dos sócios ou acionistas será limitada ao preço de emissão das ações subscritas ou adquiridas.

IV. A distribuição pública de valores mobiliários será efetivada no mercado após a aprovação de 100% dos acionistas, desde que o registro na Comissão de Valores Mobiliários esteja em trâmite.

Está correto o que se afirma APENAS em

Q2161854

Contabilidade Geral

Em 01/01/X1 a empresa SHOP S.A. comprou um terreno pelo valor de R$ 500.000 para pagamento no longo prazo, mas, se a

compra fosse feita com pagamento à vista, o valor seria R$ 450.000. A empresa incorreu, adicionalmente, em custos para

formalização da compra no valor de R$ 10.000. O imóvel será destinado para obtenção de renda por meio do aluguel. No final

do ano de X1, o valor justo desse terreno era de R$ 520.000.

Com base nas informações apresentadas, o tratamento contábil para o terreno adquirido deve ser classificado como

Com base nas informações apresentadas, o tratamento contábil para o terreno adquirido deve ser classificado como

Q2161853

Contabilidade Geral

Em 01/01/X1 a empresa KLM S.A. pagou à vista R$ 100.000 para adquirir uma máquina e definiu que sua vida útil é 5 anos e o

valor residual esperado no final desse prazo é R$ 20.000.

Em 31/12/X2 a empresa vendeu a máquina por R$ 90.000.

O valor do resultado reconhecido pela venda da máquina na demonstração do resultado de X2, foi, em reais:

Em 31/12/X2 a empresa vendeu a máquina por R$ 90.000.

O valor do resultado reconhecido pela venda da máquina na demonstração do resultado de X2, foi, em reais: