Questões de Concurso Sobre contabilidade geral

Foram encontradas 30.767 questões

À luz da Previdência Complementar, julgue o item.

O valor do prêmio nivelado torna-se, com o transcorrer

da vigência do seguro, inferior ao valor do prêmio de

risco.

À luz da Previdência Complementar, julgue o item.

Na data de subscrição do seguro, o valor do prêmio de

risco é superior ao valor do prêmio nivelado.

À luz da Previdência Complementar, julgue o item.

O prêmio nivelado se altera a cada ano, em função da

idade atingida pelo segurado.

À luz da Previdência Complementar, julgue o item.

A provisão matemática de benefícios a conceder deve

ser constituída somente nos anos iniciais de vigência do

seguro.

À luz da Previdência Complementar, julgue o item.

Uma pessoa de 25 anos de idade deseja saber qual

prêmio deverá pagar à companhia de seguros para a

obtenção de uma renda de R$ 8.000 no início de cada

ano, e isso após completar 55 anos, e seu usufruto

enquanto viver. Adotada a comutação

n/ax = 30/a25 = 0,71, o valor do prêmio é igual a

R$ 5.680.

I. Para aumentar o saldo de contas representativas de bens e direitos, a exemplo de valores mantidos em contas de depósito à vista, é necessário creditá-las.

II. O método das partidas dobradas determina o registro simultâneo dos fatos contábeis em, no mínimo, duas contas contábeis.

III. As contas patrimoniais não terão seus saldos encerrados ao final do exercício, transportando-se o mesmo para o exercício seguinte.

( ) A Demonstração das Mutações no Patrimônio Líquido (DMPL) é obrigatória para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas.

( ) Qualquer alteração relevante no patrimônio líquido, seja pelo valor ou pela natureza da informação, deve ser divulgada em notas explicativas.

( ) O montante dos fluxos de caixa líquidos decorrentes das atividades operacionais é um indicador chave da extensão na qual as operações da entidade são financiadas por meio de tributos (direta e indiretamente) e/ou pelos destinatários dos bens e serviços oferecidos pela entidade.

( ) Os fluxos de caixa operacionais consolidados do setor público proporcionam uma indicação da proporção em que o governo vem financiando suas atividades correntes por meio da tributação e outras cobranças.

A sequência está correta em

( ) Todos os programas do setor público são de longo prazo. Por isso, a capacidade para cumprir os compromissos depende dos tributos e das contribuições a serem arrecadados no presente.

( ) Todos os compromissos decorrentes dos programas do setor público bem como as prerrogativas para cobrar e arrecadar tributos se encaixam, perfeitamente, nas definições de ativo e passivo. Portanto, os compromissos e as prerrogativas com essas características não devem ser reconhecidos nas demonstrações contábeis.

( ) As demonstrações contábeis que evidenciam a situação patrimonial e o desempenho da Administração Pública fornecem todas as informações que os usuários precisam conhecer a respeito dos programas de longo prazo.

( ) A continuidade das entidades do setor público fundamenta a elaboração das demonstrações contábeis.

A sequência está correta em

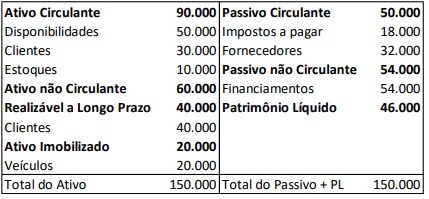

Observe o balanço patrimonial a seguir:

Sobre os indicadores de liquidez, analise as informações a seguir:

I. A liquidez corrente é de 1,20.

II. A liquidez geral é de 1,44.

III. A liquidez imediata é de 1,00.

IV. A liquidez seca é de 1,60.

Está correto o que se afirma apenas em

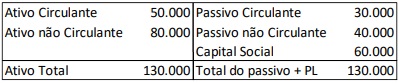

Determinada entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Através da análise do indicador de endividamento geral, é possível constatar que: