Questões de Concurso Sobre contabilidade geral

Foram encontradas 31.795 questões

Segundo Martins (2018, p. 37): “os custos _________ são entendidos como aqueles que não oferecem condição de uma medida objetiva e qualquer tentativa de alocação tem de ser feita de maneira estimada e muitas vezes arbitrária”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Com base na Norma Brasileira de Contabilidade NBC TSP 07/2017, analise as assertivas a seguir:

I. Valor recuperável é o maior valor entre o valor justo do ativo gerador de caixa líquido de despesas de venda e o seu valor em uso.

II. Custos de instalação e montagem são exemplos de custos diretamente atribuíveis.

III. Os gastos incorridos no uso de item do ativo imobilizado são incluídos no seu valor contábil.

Quais estão corretas?

São exemplos de direitos essenciais dos sócios, os quais não podem ser privados nem pelo estatuto social nem pela assembleia geral:

I. Participar dos lucros sociais.

II. Retirar-se da sociedade nos casos previstos na Lei nº 6.404/1976.

III. Participar do acervo da companhia, a qualquer momento.

Quais estão corretos?

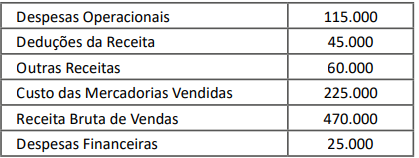

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

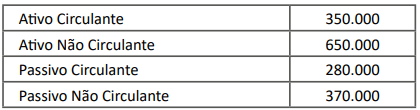

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

A análise horizontal nas demonstrações financeiras refere‑se à comparação de informações financeiras de diferentes empresas do mesmo setor em um período específico.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O índice de endividamento geral da empresa ao final do exercício de 2023 era de 60%.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O lucro bruto obtido pela Cia. Mercúrio em 2023 equivale a R$ 200.000.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O retorno sobre o patrimônio líquido auferido pela empresa em 2023 é superior a 25%.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O patrimônio líquido da Cia. Mercúrio em 31/12/2023 equivale a R$ 280.000.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

A margem líquida de vendas da empresa no exercício de 2023 foi inferior a 20%.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O índice de liquidez corrente da Cia. Mercúrio em 31/12/2023 era de 1,25.

Propriedade para investimento é a propriedade (terreno ou edifício – ou parte de edifício – ou ambos) mantida (pelo proprietário ou pelo arrendatário como ativo de direito de uso) para auferir aluguel ou para valorização do capital ou para ambas, ou, ainda, para venda no curso ordinário do negócio.

De acordo com o CPC 03 – Demonstração dos Fluxos de Caixa –, equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

As contrapartidas de valor decorrentes da avaliação de ativos e passivos a valor justo devem ser registradas como ‘ajustes de avaliação patrimonial’, enquanto não forem computadas no resultado do exercício em obediência ao regime de competência.

O CPC 46 define valor justo como o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada no mercado principal (ou mais vantajoso) na data de mensuração nas condições atuais de mercado (ou seja, um preço de saída), independentemente de esse preço ser diretamente observável ou estimado utilizando‑se outra técnica de avaliação.