Questões de Concurso Sobre contabilidade geral

Foram encontradas 32.894 questões

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de São João Nepomuceno - MG

Prova:

Instituto Consulplan - 2024 - Prefeitura de São João Nepomuceno - MG - Agente Fiscal |

Q3070943

Contabilidade Geral

Texto associado

Os dados a seguir contextualizam a questão. Leia-os atentamente.

A Cia. Galáctica é uma empresa do ramo industrial. Em 31/12/2023, seu patrimônio líquido era de R$ 250.000,00 e seu Ativo

equivalia a R$ 1.420.000,00, dos quais 30% eram realizáveis no decorrer do exercício de 2024.

À luz dos dados fornecidos, é possível concluir que o valor do Ativo Não Circulante em 31/12/2023 era de:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de São João Nepomuceno - MG

Prova:

Instituto Consulplan - 2024 - Prefeitura de São João Nepomuceno - MG - Escriturário |

Q3070355

Contabilidade Geral

Uma entidade empresária apresentou os seguintes dados referentes aos exercícios financeiros de 2022 e 2023:

Considerando as informações apresentadas, os índices de rentabilidade do ativo e do patrimônio líquido correspondem, aproximadamente, aos respectivos percentuais de:

Considerando as informações apresentadas, os índices de rentabilidade do ativo e do patrimônio líquido correspondem, aproximadamente, aos respectivos percentuais de:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de São João Nepomuceno - MG

Prova:

Instituto Consulplan - 2024 - Prefeitura de São João Nepomuceno - MG - Escriturário |

Q3070353

Contabilidade Geral

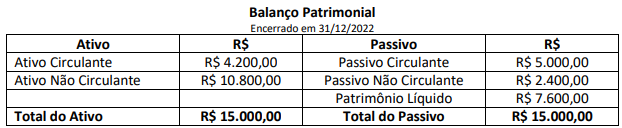

Uma entidade empresária encerrou o exercício financeiro de 2022 com os seguintes dados resumidos do Balanço Patrimonial:

Durante o mês de jan/2023, ocorreram as seguintes operações:

1. Recebimento de vendas efetuadas a prazo em 2023 por depósito bancário, no valor de R$ 4.500,00.

2. Realização de empréstimo a longo prazo com depósito imediato em conta corrente, no valor de R$ 2.000,00.

3. Pagamento de parcela de financiamento a longo prazo, no valor de R$ 1.000,00.

4. Pagamento de obrigações de curto prazo realizadas em 2023, no valor de R$ 3.800,00.

Considerando as informações disponibilizadas, o ativo circulante e o patrimônio líquido evidenciaram, em 31/01/2023, respectivamente, os saldos de:

Durante o mês de jan/2023, ocorreram as seguintes operações:

1. Recebimento de vendas efetuadas a prazo em 2023 por depósito bancário, no valor de R$ 4.500,00.

2. Realização de empréstimo a longo prazo com depósito imediato em conta corrente, no valor de R$ 2.000,00.

3. Pagamento de parcela de financiamento a longo prazo, no valor de R$ 1.000,00.

4. Pagamento de obrigações de curto prazo realizadas em 2023, no valor de R$ 3.800,00.

Considerando as informações disponibilizadas, o ativo circulante e o patrimônio líquido evidenciaram, em 31/01/2023, respectivamente, os saldos de:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Cruz Alta - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Cruz Alta - RS - Fiscal Avaliador |

Q3070127

Contabilidade Geral

A escrituração é a técnica contábil utilizada para registrar todas as transações que

afetam o patrimônio de uma entidade. Para a realização dos lançamentos, deve ser utilizado um

método de escrituração. Atualmente, o método das partidas dobradas é o mais utilizado. Esse método

determina que o registro de um débito em uma ou mais contas deve corresponder a um crédito no

mesmo valor em uma ou mais contas. A partir desse conceito, conclui-se que:

I. A soma dos débitos de cada lançamento é igual à soma dos créditos. II. Não há débito sem crédito correspondente. III. A soma das aplicações é superior à soma das origens de recursos. IV. A soma dos saldos das contas devedoras é inferior à soma dos saldos das contas credoras.

Quais estão corretas?

I. A soma dos débitos de cada lançamento é igual à soma dos créditos. II. Não há débito sem crédito correspondente. III. A soma das aplicações é superior à soma das origens de recursos. IV. A soma dos saldos das contas devedoras é inferior à soma dos saldos das contas credoras.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Cruz Alta - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Cruz Alta - RS - Fiscal Avaliador |

Q3070122

Contabilidade Geral

A contabilidade é importante para a tomada de decisões, pois fornece informações

financeiras e gerenciais precisas e confiáveis. Essas informações ajudam os gestores a tomar decisões

estratégicas, os investidores a avaliar a lucratividade e os interessados a obter informações sobre uma

determinada empresa, por exemplo. Sobre a Demonstração do Resultado do Exercício (DRE), é correto

afirmar que:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Cruz Alta - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Cruz Alta - RS - Contador |

Q3069560

Contabilidade Geral

Conforme Osni Moura (2019), assinale a alternativa correta a respeito da depreciação

de bens.

Q3069381

Contabilidade Geral

De acordo com a classificação orçamentária da

despesa, Pessoal e Encargos Sociais é uma

despesa que está no nível de:

Q3069379

Contabilidade Geral

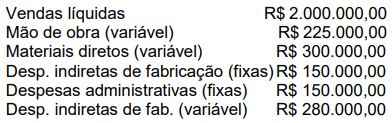

Os seguintes dados foram estimados para 100% da capacidade de uma determinada indústria.

Com base nos dados acima, o volume de vendas no ponto de equilíbrio é de:

Q3069376

Contabilidade Geral

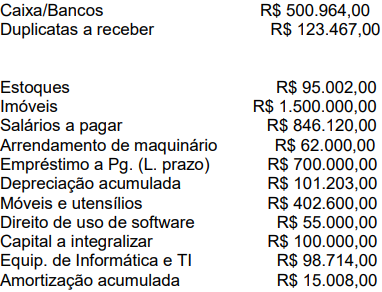

Ao final do exercício de 2023, determinada

empresa apresentou os seguintes saldos em suas

contas contábeis:

Com base nas informações anteriormente disponibilizadas informe o total do Imobilizado.

Com base nas informações anteriormente disponibilizadas informe o total do Imobilizado.

Q3069375

Contabilidade Geral

Faça a associação correta entre o conceito e a

estrutura patrimonial que eles pertencem.

I. Patrimônio Líquido

II. Imobilizado

III. Passivo Circulante

IV. Disponível

V. Intangível

( ) Neste grupo são escrituradas as obrigações da empresa, quando vencerem no exercício seguinte.

( ) É composto pelos direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade.

( ) Representa a diferença entre a soma dos bens e direitos, e o valar das obrigações.

( ) Representam os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades operacionais da empresa, ou que sejam exercidos com essa finalidade.

( ) É usado para designar dinheiro em caixa e em bancos bem como valores equivalentes, como cheques em mãos e valores em trânsito, que representam recursos com livre movimentação para aplicação nas operações da empresa e para os quais não haja restrições para uso imediato.

I. Patrimônio Líquido

II. Imobilizado

III. Passivo Circulante

IV. Disponível

V. Intangível

( ) Neste grupo são escrituradas as obrigações da empresa, quando vencerem no exercício seguinte.

( ) É composto pelos direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade.

( ) Representa a diferença entre a soma dos bens e direitos, e o valar das obrigações.

( ) Representam os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades operacionais da empresa, ou que sejam exercidos com essa finalidade.

( ) É usado para designar dinheiro em caixa e em bancos bem como valores equivalentes, como cheques em mãos e valores em trânsito, que representam recursos com livre movimentação para aplicação nas operações da empresa e para os quais não haja restrições para uso imediato.

Q3069374

Contabilidade Geral

A empresa SOS Soluções LTDA registrou as

seguintes transações durante o mês de agosto:

I. Venda de mercadorias a prazo no valor de R$ 50.000,00 (com margem de lucro de 20% sobre o custo).

II. Pagamento de despesas administrativas no valor de R$ 10.000,00, efetuado em dinheiro.

III. Recebimento de um adiantamento de clientes no valor de R$ 15.000,00.

Considerando os registros contábeis, qual será o saldo final da conta "Caixa" após a contabilização dessas transações, sabendo que o saldo inicial da conta "Caixa" era de R$ 25.000,00?

I. Venda de mercadorias a prazo no valor de R$ 50.000,00 (com margem de lucro de 20% sobre o custo).

II. Pagamento de despesas administrativas no valor de R$ 10.000,00, efetuado em dinheiro.

III. Recebimento de um adiantamento de clientes no valor de R$ 15.000,00.

Considerando os registros contábeis, qual será o saldo final da conta "Caixa" após a contabilização dessas transações, sabendo que o saldo inicial da conta "Caixa" era de R$ 25.000,00?

Q3069372

Contabilidade Geral

Considerando a Demonstração do Resultado do

Exercício (DRE), a empresa Foccus Ltda.

identificou um aumento significativo no saldo de

clientes inadimplentes, o que levou à constituição

de uma provisão para devedores duvidosos (PDD)

no exercício corrente. Em relação ao tratamento

contábil dessa provisão, marque a alternativa

correta:

Q3069371

Contabilidade Geral

A empresa Atitude Gurupi S.A. está revisando suas

transações contábeis do mês. Durante a revisão, a

empresa identificou duas transações distintas:

I. A primeira transação envolveu a troca de equipamentos de escritório por um valor igual, sem alteração do patrimônio líquido.

II. A segunda transação envolveu o reconhecimento de uma despesa com manutenção que reduziu o patrimônio líquido.

Considerando essas transações, qual é a principal diferença entre um fato contábil permutativo e um fato contábil modificativo?

I. A primeira transação envolveu a troca de equipamentos de escritório por um valor igual, sem alteração do patrimônio líquido.

II. A segunda transação envolveu o reconhecimento de uma despesa com manutenção que reduziu o patrimônio líquido.

Considerando essas transações, qual é a principal diferença entre um fato contábil permutativo e um fato contábil modificativo?

Q3069370

Contabilidade Geral

A Demonstração do Fluxo de Caixa é uma

ferramenta essencial para entender as variações no

caixa e equivalentes de caixa de uma empresa ao

longo de um período. Qual método de elaboração

da Demonstração do Fluxo de Caixa é baseado nas

variações do capital circulante líquido, e como ele

afeta a apresentação das atividades operacionais?

Q3069369

Contabilidade Geral

A empresa KXY Empreendimentos LTDA adquiriu

um sistema de ERP no valor de R$300.000,00. O

sistema foi desenvolvido internamente e gerou

despesas com pesquisa e desenvolvimento, mas a

empresa também fez a aquisição de licença de uso

por R$50.000,00. Marque a resposta correta de

como os dois itens devem ser classificados no

balanço patrimonial:

Q3069363

Contabilidade Geral

A empresa XYZ Palmas LTDA realizou as

seguintes transações durante o exercício

corrente:

I. Prestação de serviços no valor de R$ 30.000,00, concluídos e aceitos pelo cliente no mês de novembro.

II. Venda de mercadorias no valor de R$ 50.000,00, com entrega prevista para o próximo exercício.

III. Recebimento antecipado de aluguéis futuros no valor de R$ 12.000,00, referentes ao período de janeiro a junho do próximo exercício.

IV. Juros a receber sobre empréstimos concedidos, totalizando R$ 5.000,00, com pagamento previsto para o exercício seguinte.

Com base no regime de competência, marque a alternativa correta que contém o total das receitas que devem ser reconhecidas no exercício corrente:

I. Prestação de serviços no valor de R$ 30.000,00, concluídos e aceitos pelo cliente no mês de novembro.

II. Venda de mercadorias no valor de R$ 50.000,00, com entrega prevista para o próximo exercício.

III. Recebimento antecipado de aluguéis futuros no valor de R$ 12.000,00, referentes ao período de janeiro a junho do próximo exercício.

IV. Juros a receber sobre empréstimos concedidos, totalizando R$ 5.000,00, com pagamento previsto para o exercício seguinte.

Com base no regime de competência, marque a alternativa correta que contém o total das receitas que devem ser reconhecidas no exercício corrente:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Cruz Alta - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Cruz Alta - RS - Tesoureiro |

Q3069281

Contabilidade Geral

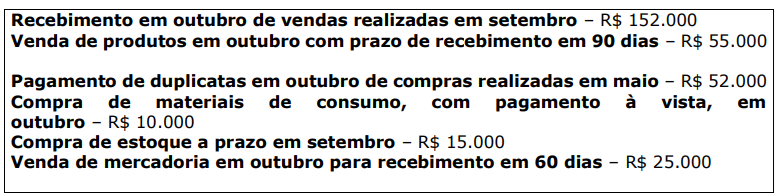

Ana é Tesoureira da Cia. Beta e foi designada para apurar o saldo do caixa da

empresa. Para sua análise, foram apresentados os seguintes lançamentos:

O valor do saldo do caixa apurado ao final do mês de outubro foi de:

O valor do saldo do caixa apurado ao final do mês de outubro foi de:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Cruz Alta - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Cruz Alta - RS - Tesoureiro |

Q3069275

Contabilidade Geral

João, contador da empresa Alfa Ltda., realizou o lançamento de uma compra feita a

prazo, no valor de R$ 45.000 de materiais para estoque, com um débito de R$ 4.500 na conta

“estoques”, e um crédito de R$ 4.500,00 na conta “fornecedores”. Após perceber que cometeu um

erro, para corrigir o lançamento, João terá que realizar um(a):

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Cruz Alta - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Cruz Alta - RS - Tesoureiro |

Q3069274

Contabilidade Geral

Em relação aos conceitos da Ciência Contábil, assinale a alternativa INCORRETA.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Cruz Alta - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Cruz Alta - RS - Tesoureiro |

Q3069273

Contabilidade Geral

A empresa Bosque e Cia Ltda. comprou, em abril de 20X4, máquinas e equipamentos

para renovar seu parque fabril. O pagamento no valor de R$ 1.500.000 será feito em duas parcelas,

com prazo de 60 e 90 dias. Assinale a alternativa que apresenta o lançamento contábil que deve ser

realizado no momento da compra.