Questões de Concurso Sobre contabilidade geral

Foram encontradas 32.173 questões

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Cruz de Monte Castelo - PR

Prova:

OBJETIVA - 2024 - Prefeitura de Santa Cruz de Monte Castelo - PR - Auxiliar de Contabilidade II |

Q3032508

Contabilidade Geral

Em relação às demonstrações dos fluxos de caixa, são

objetos classificados como fluxo de caixa das atividades de

financiamento:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031699

Contabilidade Geral

Com a extinção da correção monetária de demonstrações

contábeis, o meio encontrado pelo governo para evitar um

possível aumento da carga tributária incidente sobre as empresas

foi instituir a figura dos juros sobre o capital próprio (JCP).

Em relação aos juros sobre capital próprio, é correto afirmar que são:

Em relação aos juros sobre capital próprio, é correto afirmar que são:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031698

Contabilidade Geral

Uma empresa S.A. vendeu R$ 100.000 para um cliente com prazo

de pagamento para 8 meses. O desconto relativo ao ajuste a

valor presente (AVP) é de R$ 24.000. Ainda, ao estimar as perdas

com essas vendas, em função do não recebimento dos valores, a

empresa estimou que 2% do total não seriam recebidos. À luz das

informações apresentadas e, considerando que o componente

financeiro embutido no valor das vendas é relevante, conclui-se

que a empresa realizou os seguintes lançamentos:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031697

Contabilidade Geral

Considere uma empresa Alpha que detém 100% das ações da

empresa Beta. As duas empresas S.A. apresentaram as

informações a seguir.

A única transação entre empresas é um Contas a Receber em Alpha de R$ 10.000 da empresa Beta.

Considerando-se as informações apresentadas, os valores do Patrimônio Líquido Consolidado e do Ativo Total Consolidado de Alpha são, respectivamente:

A única transação entre empresas é um Contas a Receber em Alpha de R$ 10.000 da empresa Beta.

Considerando-se as informações apresentadas, os valores do Patrimônio Líquido Consolidado e do Ativo Total Consolidado de Alpha são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031696

Contabilidade Geral

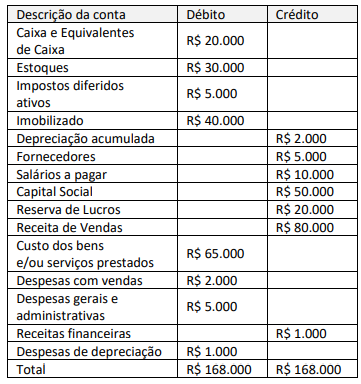

Uma empresa S.A. apresentou o seguinte balancete antes da apuração do resultado do exercício.

A empresa apresenta separadamente seus ativos e passivos circulantes e não circulantes no balanço patrimonial.

Considerando-se as informações apresentadas e os preceitos do

CPC 26 – Apresentação das Demonstrações Contábeis, a empresa

apresentou um:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031695

Contabilidade Geral

Uma empresa S.A. vendeu à vista um equipamento que custou

R$ 213.000 e tinha uma depreciação acumulada de R$ 114.000

por R$ 111.000.

Considerando-se as informações apresentadas e os preceitos do CPC 03 – Demonstração dos Fluxos de Caixa, essa transação deve ser apresentada na Demonstração dos Fluxos de Caixa pelo método indireto como uma:

Considerando-se as informações apresentadas e os preceitos do CPC 03 – Demonstração dos Fluxos de Caixa, essa transação deve ser apresentada na Demonstração dos Fluxos de Caixa pelo método indireto como uma:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031693

Contabilidade Geral

Em empresas S.A., uma das reservas reflete as contribuições

feitas pelos acionistas que estão diretamente relacionados à

formação ou ao incremento do capital social e também os planos

de incentivo de longo prazo.

Trata-se de reserva:

Trata-se de reserva:

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Analista Financeiro e Contábil |

Q3031119

Contabilidade Geral

À luz da Lei de Sociedades por Ações (Lei nº 6.404/1976 e

suas alterações posteriores), julgue os itens a seguir.

I As companhias abertas que, na data do balanço, apresentem patrimônio líquido inferior a R$ 2.000.000 ficam dispensadas da elaboração e publicação da demonstração dos fluxos de caixa.

II No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. No ativo, as contas serão dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados.

III As demonstrações financeiras do exercício em que houver modificação de métodos ou critérios contábeis, de efeitos relevantes, deverão indicá‑la em nota e ressaltar esses efeitos.

Assinale a alternativa correta

I As companhias abertas que, na data do balanço, apresentem patrimônio líquido inferior a R$ 2.000.000 ficam dispensadas da elaboração e publicação da demonstração dos fluxos de caixa.

II No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. No ativo, as contas serão dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados.

III As demonstrações financeiras do exercício em que houver modificação de métodos ou critérios contábeis, de efeitos relevantes, deverão indicá‑la em nota e ressaltar esses efeitos.

Assinale a alternativa correta

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Analista Financeiro e Contábil |

Q3031109

Contabilidade Geral

Suponha‑se que, em 31/12/2023, o balanço

patrimonial da Cia. Júpiter apresentava as informações

a seguir.

• Ativo Circulante ........................................ 450.000

• Passivo Não Circulante ............................. 250.000

• Patrimônio Líquido ................................... 650.000

• Ativo Não Circulante ................................ 750.000

Com base nessas informações, é correto afirmar que o grau de endividamento da empresa na mesma data era de

• Ativo Circulante ........................................ 450.000

• Passivo Não Circulante ............................. 250.000

• Patrimônio Líquido ................................... 650.000

• Ativo Não Circulante ................................ 750.000

Com base nessas informações, é correto afirmar que o grau de endividamento da empresa na mesma data era de

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Analista Financeiro e Contábil |

Q3031108

Contabilidade Geral

À luz do CPC 18 (R2) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto, julgue os

itens a seguir.

I Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas.

II Se o investidor mantém direta ou indiretamente (por meio de controladas, por exemplo), 20% ou mais do poder de voto da investida, presume‑se que ele tenha influência significativa, a menos que possa ser, claramente, demonstrado o contrário.

III A entidade com o controle individual ou conjunto (compartilhado), ou com influência significativa sobre uma investida, deve contabilizar esse investimento utilizando o método de custo. Por essa metodologia, os dividendos recebidos são tratados como redutor do valor do investimento.

Assinale a alternativa correta.

I Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas.

II Se o investidor mantém direta ou indiretamente (por meio de controladas, por exemplo), 20% ou mais do poder de voto da investida, presume‑se que ele tenha influência significativa, a menos que possa ser, claramente, demonstrado o contrário.

III A entidade com o controle individual ou conjunto (compartilhado), ou com influência significativa sobre uma investida, deve contabilizar esse investimento utilizando o método de custo. Por essa metodologia, os dividendos recebidos são tratados como redutor do valor do investimento.

Assinale a alternativa correta.

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Analista Financeiro e Contábil |

Q3031107

Contabilidade Geral

Texto associado

Informações para a questão.

• A Cia. Metal Forte adquiriu, em 1/3/2023, uma nova máquina de corte para uso em suas atividades. O preço à vista da

máquina era de R$ 300.000, contudo, o pagamento foi efetuado em 10 parcelas de R$ 33.000;

• Como a máquina foi adquirida de uma empresa sediada em outro estado, houve a incidência de ICMS não recuperável

de R$ 20.000, além de frete de R$ 10.000 e seguro de transporte, no valor de R$ 6.000;

• Também foram gastos R$ 2.000 com despesas administrativas, e foram pagos R$ 5.000 a um profissional, para treinar

os empregados da Cia. Metal Forte para operar o equipamento de forma segura e eficaz;

• Por fim, em 1/5/2023, a máquina de corte foi colocada em operação nas condições pretendidas pela administração.

A depreciação é calculada pelo método linear, e o valor residual do ativo ao fim de sua vida útil, que é de 10 anos, é

estimado em R$ 120.000.

De acordo com as informações dadas, é correto afirmar que, em 31/12/2023, a conta‑contábil Depreciação Acumulada

vinculada ao referido ativo registrava saldo

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Analista Financeiro e Contábil |

Q3031106

Contabilidade Geral

Texto associado

Informações para a questão.

• A Cia. Metal Forte adquiriu, em 1/3/2023, uma nova máquina de corte para uso em suas atividades. O preço à vista da

máquina era de R$ 300.000, contudo, o pagamento foi efetuado em 10 parcelas de R$ 33.000;

• Como a máquina foi adquirida de uma empresa sediada em outro estado, houve a incidência de ICMS não recuperável

de R$ 20.000, além de frete de R$ 10.000 e seguro de transporte, no valor de R$ 6.000;

• Também foram gastos R$ 2.000 com despesas administrativas, e foram pagos R$ 5.000 a um profissional, para treinar

os empregados da Cia. Metal Forte para operar o equipamento de forma segura e eficaz;

• Por fim, em 1/5/2023, a máquina de corte foi colocada em operação nas condições pretendidas pela administração.

A depreciação é calculada pelo método linear, e o valor residual do ativo ao fim de sua vida útil, que é de 10 anos, é

estimado em R$ 120.000.

Com base nos dados informados, e no CPC 27 – Ativo Imobilizado, é correto afirmar que o custo da máquina no reconhecimento

inicial foi de

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030731

Contabilidade Geral

Duas entidades públicas, A e B, estão conduzindo conjuntamente

um projeto de longo prazo enquadrado como empreendimento

conjunto (joint venture), que implica direitos e obrigações para

ambas as partes.

Nesse cenário, uma obrigação a ser paga pela entidade A, pela qual a entidade B esteja conjunta e solidariamente responsável, deve ser tratada, contabilmente, pela entidade B como:

Nesse cenário, uma obrigação a ser paga pela entidade A, pela qual a entidade B esteja conjunta e solidariamente responsável, deve ser tratada, contabilmente, pela entidade B como:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030726

Contabilidade Geral

Embora a maior parte das receitas e despesas de um ente público

tenha origem interna, na moeda corrente do país, há situações

em que é preciso registrar transações em moeda estrangeira.

Ao preparar a Demonstração dos Fluxos de Caixa, os fluxos de caixa decorrentes de transações em moeda estrangeira devem ser registrados na moeda funcional da entidade, convertendo-se o valor em moeda estrangeira:

Ao preparar a Demonstração dos Fluxos de Caixa, os fluxos de caixa decorrentes de transações em moeda estrangeira devem ser registrados na moeda funcional da entidade, convertendo-se o valor em moeda estrangeira:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030724

Contabilidade Geral

Dentre as bases de mensuração de ativos apontadas na NBC TSP

Estrutura Conceitual, o valor de mercado representa o montante

pelo qual um ativo pode ser trocado entre partes cientes e

dispostas, em transação sob condições normais de mercado.

A aplicação efetiva dessa base de mensuração ainda constitui um desafio para as entidades públicas; porém, o valor de mercado e o custo histórico de um ativo são os mesmos:

A aplicação efetiva dessa base de mensuração ainda constitui um desafio para as entidades públicas; porém, o valor de mercado e o custo histórico de um ativo são os mesmos:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030722

Contabilidade Geral

Uma empresa S.A. apresentou os seguintes ativos mensurados a

valor justo: ação de determinada companhia aberta negociada na

B3 com ampla liquidez; swap de moeda de longo prazo em

determinada moeda, não observável e não podendo ser

corroborada por dados de mercado observáveis em intervalos

comumente cotados; swap de taxa de juros de recebimento fixo

e pagamento variável com base na taxa de swap Ibor, observável

em intervalos comumente cotados para substancialmente a

totalidade do prazo do swap; e acordo de licenciamento

adquirido em combinação de negócios (taxa de royalty do

contrato com a parte não relacionada no início do contrato).

Considerando-se as informações apresentadas, o contador verificou corretamente que a hierarquia de valor justo de cada ativo é, respectivamente:

Considerando-se as informações apresentadas, o contador verificou corretamente que a hierarquia de valor justo de cada ativo é, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030720

Contabilidade Geral

Uma empresa S.A. apresentou as seguintes contas em sua

demonstração de resultados em 2024: receita de vendas

RS 200.000; custo das mercadorias vendidas R$120.000; lucro

bruto R$ 80.000; despesas operacionais R$ 50.000 (inclui uma

única despesa não caixa de depreciação de R$ 21.000); e lucro

líquido de R$ 30.000. As seguintes contas aumentaram durante

2024: contas a receber R$ 12.000, estoques R$ 11.000 e contas a

pagar R$ 13.000.

Considerando-se as informações apresentadas e após preparar a Demonstração dos Fluxos de Caixa pelo método indireto, o contador identificou corretamente que o Fluxo de Caixa das Atividades Operacionais foi de:

Considerando-se as informações apresentadas e após preparar a Demonstração dos Fluxos de Caixa pelo método indireto, o contador identificou corretamente que o Fluxo de Caixa das Atividades Operacionais foi de:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030719

Contabilidade Geral

Em janeiro de 2024, uma empresa S.A. comprou uma patente

para um novo produto por R$ 840.000. No momento da compra,

a patente era válida por quinze anos. No entanto, devido à

natureza competitiva do produto, a vida útil da patente foi

estimada em 10 anos. Em janeiro de 2029, o produto foi

permanentemente retirado do mercado por ordem

governamental devido a um potencial risco à saúde.

Considerando-se as informações apresentadas, o valor contábil remanescente da patente que deve ser baixado em 2029 é de:

Considerando-se as informações apresentadas, o valor contábil remanescente da patente que deve ser baixado em 2029 é de:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030718

Contabilidade Geral

Em 1º de fevereiro de 2019, uma empresa S.A. comprou um

terreno para a construção de uma fábrica por R$ 200.000. Um

antigo edifício na propriedade foi demolido, e a construção de

um novo edifício começou sendo concluída em 1º de novembro

de 2019. Os custos incorridos durante esse período foram:

demolição do antigo edifício R$ 20.000; honorários do arquiteto

35.000; honorários legais para o contrato de compra R$ 5.000;

custos de construção R$ 1.090.000; custos da transferência das

atividades para novo edifício R$ 150.000. Materiais recuperados

da demolição foram vendidos por R$ 10.000.

Considerando-se as informações apresentadas, a empresa S.A. deve registrar o custo do terreno e o custo do novo edifício, respectivamente, como:

Considerando-se as informações apresentadas, a empresa S.A. deve registrar o custo do terreno e o custo do novo edifício, respectivamente, como:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030717

Contabilidade Geral

Uma empresa S.A. está enfrentando uma ação judicial tributária

movida pela Receita Federal. A controvérsia gira em torno da

interpretação da legislação sobre deduções permitidas no

Imposto de Renda da Pessoa Jurídica (IRPJ) nos últimos cinco

anos. Detalhes da ação judicial:

• Parte Requerente: Receita Federal

• Parte Requerida: Indústria Alimentos S.A.

• Objeto da Ação: Revisão e cobrança de deduções de IRPJ supostamente indevidas

• Valor em Disputa da perda: R$ 10.000.000,00

• Chance de Perda: 85%

Considerando-se as informações apresentadas e os preceitos do CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o contador deve reconhecer um(a):

• Parte Requerente: Receita Federal

• Parte Requerida: Indústria Alimentos S.A.

• Objeto da Ação: Revisão e cobrança de deduções de IRPJ supostamente indevidas

• Valor em Disputa da perda: R$ 10.000.000,00

• Chance de Perda: 85%

Considerando-se as informações apresentadas e os preceitos do CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o contador deve reconhecer um(a):