Questões de Concurso Sobre contabilidade geral

Foram encontradas 30.748 questões

I. Valor das mercadorias: R$ 2.500,00.

II. Valor do frete cobrado do adquirente: R$ 500,00.

III. Aliquota de ICMS: 18%.

IV. Valor total da Nota Fiscal: R$ 3.000,00.

Considerando que o ICMS é um imposto recuperável para a empresa comercial adquirente, o valor do ICMS a recuperar e o valor contábil dos estoques das mercadorias adquiridas são, respectivamente, de:

Essa consultoria financeira é remunerada por seus serviços, mediante pagamento de mensalidades por seus clientes. Essa empresa, no 2º trimestre de 2023, obteve um faturamento trimestral de R$ 400.000,00.

Considerando que a consultoria financeira está enquadrada no regime de apuração pelo Lucro Presumido do Imposto de Renda, os valores: I) da Contribuição Social sobre o Lucro Liquido (CSLL) e II) Imposto de Renda da Pessoa Jurídica total (alíquota base e adicional de IRPJ), devidos ao final do trimestre serão, respectivamente, de:

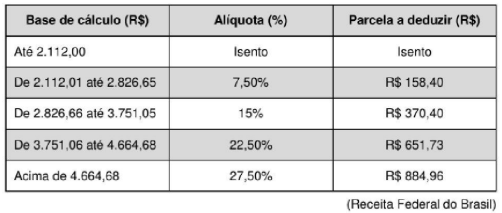

Considere a tabela de IRPF vigente a partir do mês de maio de 2028, abaixo listada, e também que Amauri tem um filho menor de 21 anos, dependente seu para fins de pagamento do IRPF (o valor da dedução mensal por dependente é de R$ 189,59).

O valor do imposto de renda que deverá ser retido na folha de pagamento deste funcionário será de:

Capital Social ............................................................................. 4.000.000,00

Reserva Legal ............................................................................ 700.000,00

Reserva Estalutária .................................................................... 200.000,00

Reserva de Lucros a Realizar ..................................................... 50.000,00

Reserva para Contingências ........................................................ 150.000,00

Total do Patrimônio Líquido ....................................................... 5.100.000,00

As informações referentes ao ano de 2021 que afetaram o Patrimônio Liquido da empresa foram:

- O lucro líquido apurado no ano foi R$ 2.400.000,00.

- As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2021, era

- Vendas à vista ......................................................................... R$ 2.000.000,00.

- Vendas a prazo ....................................................................... R$ 3.025.000,00.

As vendas a prazo ocorreram no dia 01/12/2018 e serão recebidas integralmente em 01/12/2020, sendo que a empresa praticava, para suas vendas a prazo, a taxa de juros de 0,797% ao mês (equivalente a 10% ao ano e a 21% em dois anos). As vendas à vista ocorreram no dia 10/12/2018.

A empresa Produtos Modernos S.A. reconheceu, na Demonstração do Resultado do ano de 2018, exclusivamente em relação às vendas efetuadas no mês de dezembro, Receita de Vendas no valor de

Sabendo que não foi realizado qualquer pagamento de empréstimos e despesas financeiras durante o ano de 2021, os valores em reais correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Financiamento foram, respectivamente:

As seguintes mutações ocorreram no Patrimônio Líquido da empresa Diamantes S.A., no período de 01/01/2020 a 31/12/2020:

- Lucro líquido de 2020: R$ 3.000.000,00.

- Distribuição e pagamento de dividendos em 2020: R$ 1.500.000,00.

Com base nessas informações, a empresa Pedras Preciosas S.A. registrou

O valor total que impactou o resultado da empresa no ano de 2021, decorrente dessas aplicações foi:

- Para o vendedor das mercadorias: R$ 657.000,00.

- Para a empresa que transportou as mercadorias até seu depósito: R$ 15.000,00.

Nos valores pagos pela empresa estão incluídos tributos recuperáveis no valor total de R$ 69.000,00 e tributos não recuperáveis no valor total de R$ 48.000,00.

As mercadorias foram totalmente vendidas em 22/12/2021 pelo valor de R$ 1.350.000,00, mas foi concedido um desconto comercial de 10% em função da quantidade adquirida pelo comprador. A empresa pagou R$ 13.500,00 de comissão para seus vendedores e R$ 21.000,00 para a transportadora que fez a entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Revenda Completa S.A., especificamente em relação à compra e à venda das mercadorias citadas, foi de

O proprietário de uma determinada indústria solicitou ao contador que registrasse a fatura particular de sua residência como despesa de internet na contabilidade da empresa. O contador alegou que seria inviável, pois tal atitude fere o Principio Contábil do(a):

Uma sociedade empresária apresentou as seguintes informações para a elaboração da Demonstração dos Fluxos de Caixa do exercício de 2017:

Dados do Balanço Patrimonial em Reais (R$)

Conta |

31/12/2017 |

31/12/2016 |

Caixa |

10.000,00 |

3.000,00 |

|

Aplificação financeira de liquidez imediata |

15.000,00 |

7.000,00 |

Clientes |

13.000,00 |

11.000,00 |

Estoques |

10.000,00 |

6.000,00 |

Veículos de uso |

15.000,00 |

0,00 |

Total |

63.000,00 |

27.000,00 |

Fornecedores |

2.000,00 |

4.000,00 |

|

Financiamento de curto prazo |

5.000,00 |

0,00 |

|

Dividendos a pagar |

9.000,00 |

0,00 |

Capital social |

46.000,00 |

23.000,00 |

Reserva legal |

1.000,00 |

0,00 |

Total |

63.000,00 |

27.000,00 |

Outras informações:

O aumento do capital social foi realizado com a integralização de um veículo no valor de R$ 15.000,00 e com a integralização de R$ 8.000,00 em dinheiro. Não houve distribuição de dividendos no período. O financiamento de curto prazo foi obtido em 01/10/2017. O Lucro Líquido no exercício de 2017 foi de R$ 7.000,00. A despesa com depreciação no exercício de 2017 foi de R$ 3.000,00,Considerando-se as informações apresentadas, é CORRETO afirmar que, no exercício de 2017:

As contas contábeis são classificas seguindo uma norma, desta forma, quando se quer classificar um ativo, esse deve ser considerado como circulante quando satisfazer algumas características. Com base nisso, assinalar a alternativa INCORRETA:

Segundo o Código de Ética Profissional, no desempenho de suas funções, é vedado ao contador:

I. Facilitar, por qualquer meio, o exercício da profissão aos habilitados.

II. Auferir qualquer provento em função do exercício profissional que não decorra exclusivamente de sua prática lícita.

Sobre a Lei nº 6.404/1976, que dispõe sobre as Sociedades por Ações, analisar os itens abaixo:

I. Não pode ser objeto da companhia qualquer empresa de fim lucrativo, mesmo quando não contrária à lei e à ordem pública.

II. A companhia ou sociedade anônima terá o capital dividido em ações, e a responsabilidade dos sócios ou acionistas será limitada ao preço de emissão das ações subscritas ou adquiridas.

III. A companhia pode ter por objeto participar de outras sociedades. Ainda que não prevista no estatuto, a participação é facultada como meio de realizar o objeto social ou para beneficiar-se de incentivos fiscais.

Está(ão) CORRETO(S):

O técnico de controle interno de uma empresa comercial, que atua exclusivamente na compra e venda de pedras preciosas, ao examinar o livro diário da empresa, encontrou um lançamento em que os títulos de duas contas deixavam a desejar, eram incompletos, não identificavam por si só a natureza dos fatos que registravam. As contas eram DUPLICATAS e DESCONTOS. No referido lançamento, a conta DESCONTOS foi debitada pelo valor de R$ 200,00; a conta DUPLICATAS foi creditada pelo valor de R$ 1.200,00; e a conta CAIXA foi debitada pelo valor de R$ 1.000,00. Após examinar o lançamento por completo, inclusive seu histórico e documentação, o técnico concluiu que, ressalvado o problema da nomenclatura das contas, o lançamento estava correto. Com essas informações, é possível afirmar que:

No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. Além disso, a legislação vigente ainda estabelece outras regras a respeito da demonstração das contas no balanço patrimonial das companhias. Sendo assim, analise as seguintes assertivas e assinale V, se verdadeiras, ou F, se falsas.

( ) No ativo circulante, incluem-se as disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte.

( ) No ativo, as contas são dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados.

( ) No passivo, as contas são classificadas nos seguintes grupos: circulante, não circulante e patrimônio líquido.

( ) O ativo não circulante é composto por ativo realizável à longo prazo, investimentos, imobilizado e intangível.

( ) O patrimônio líquido, dividide-se em capital social, ajustes de avaliação patrimonial, reservas legais, ações em tesouraria e lucros acumulados.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

De acordo com normatização do Conselho Federal de Contabilidade (Resolução CFC nº 986/2003, alterada pela Resolução CFC nº 1.329/11), os procedimentos da auditoria interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade. Na aplicação dos testes de observância, deve ser considerado, por exemplo, o seguinte procedimento:

I. Inspeção – verificação de registros, documentos e ativos tangíveis.

II. Espionagem – monitoramento dos funcionários mediante uso de câmeras de vigilância.

III. Observação – acompanhamento de processo ou procedimento quando de sua execução.

Quais estão corretos?

Em relação às demonstrações contábeis, qual tem por objetivo evidenciar de forma qualitativa e quantitativa a situação patrimonial e financeira da empresa, além disso, os atos registrados na escrituração contábil?

Na demonstração do fluxo de caixa, os recebimentos de caixa decorrentes de royalties, honorários e comissões são exemplos das atividades: