Questões de Concurso

Comentadas sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 180 questões

Em 2017, a empresa Z vendeu mercadorias a prazo no valor de R$ 100.000, com abatimento de R$ 1.000 — o custo era de R$ 30.000 e o frete da venda, R$ 200. Houve, ainda, a devolução de mercadorias vendidas, no valor de R$ 14.000, com custo de R$ 4.200.

Considerando essas informações, julgue o item seguinte a respeito de receitas de vendas de produtos e serviços.

Em 2017, o lucro bruto da empresa Z foi de R$ 59.000.

No dia 31/12/2016 uma empresa realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 10.000.000,00

− Vendas a prazo no valor nominal de R$ 11.000.000,00 que será recebido integralmente em 31/12/2017.

− Na data da venda a empresa praticava a taxa de juros de 10% ao ano nas suas vendas a prazo.

Em relação às vendas efetuadas em 31/12/2016, é correto afirmar que a empresa deveria reconhecer:

Em 1º.7.2017, uma Academia de Ginástica inaugurou suas instalações com o lançamento de uma campanha que consiste em que seus alunos paguem o pacote trimestral promocional no valor de R$375,00, à vista, no ato da matrícula.

Aderindo a esse pacote, o contrato firmado entre as partes garante ao aluno o direito de frequentar a Academia em qualquer horário, durante três meses, sete dias da semana.

O contrato prevê que, independentemente da frequência do contratante, ao fim de cada mês o valor proporcional é considerado devido e não mais passível de devolução.

No mesmo dia da inauguração, a Academia de Ginástica efetuou a matrícula de 20 alunos e registrou o recebimento, em dinheiro, em seu Caixa no valor de R$7.500,00.

Durante todo o mês de julho, a Academia de Ginástica não efetuou mais nenhuma matrícula e funcionou regularmente. Ao final do mês, apurou que, em média, o comparecimento dos alunos foi de 50%.

A Academia de Ginástica apura mensalmente suas receitas e despesas, em atendimento ao Regime de Competência.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 30 – RECEITAS; e desconsiderando-se os aspectos tributários, o valor da receita que deve ser reconhecida no mês de julho de 2017 é de:

Assinale a opção que contém apenas exemplos de despesas classificadas por Natureza:

Uma empresa, sujeita ao regime não cumulativo de PIS e COFINS, em determinado período apresentou os seguintes resultados:

• faturamento bruto: R$ 300 mil;

• IPI destacado no valor do faturamento bruto: R$ 30 mil;

• descontos incondicionais: R$ 20 mil;

• descontos condicionais: R$ 40 mil;

• devolução de vendas: R$ 10 mil;

• despesas com fornecimento de água: R$ 20 mil;

• valor de aquisição de bens para revenda: R$ 100 mil.

Nessa situação, a base de cálculo do PIS e da COFINS é igual a

Considerando-se apenas os dados acima, o valor total da despesa do mês de agosto de 2014 corresponde a:

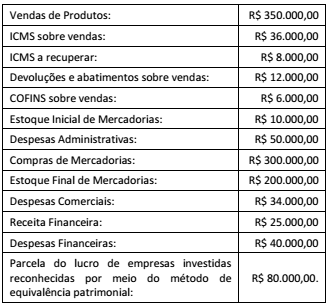

Com base nos dados acima, e sabendo-se que o ICMS sobre as compras é recuperável, a apuração do resultado apresenta:

Em 10.1.2017, uma Sociedade Empresária celebrou um contrato para venda de 100 unidades de uma determinada mercadoria pelo valor total de R$50.000,00.

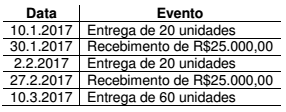

Conforme demonstrado a seguir, o contrato estabeleceu o cronograma para entrega das mercadorias e recebimento das vendas, o que foi integralmente cumprido.

Não existe efeito relevante na operação que justifique a consideração do ajuste a valor presente.

Por ocasião das entregas, todas as condições estabelecidas na NBC TG 30 – RECEITA, necessárias para o reconhecimento da Receita, são satisfeitas.

Os registros contábeis são realizados diariamente e os ajustes, ao final de cada mês.

Desconsiderando-se os efeitos tributários e com base na NBC TG 30 –

RECEITA, o valor da Receita dessa operação, a ser reconhecido em

janeiro de 2017, é de:

Considere as demonstrações a seguir.

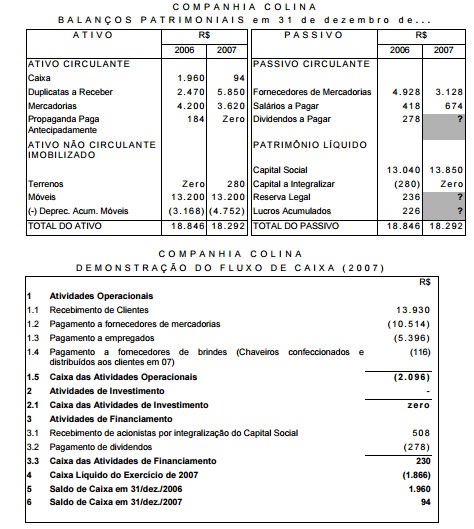

A Cia. Colina negocia roupas e está sediada em um país sem inflação nem tributação. Ela encerra seus exercícios sociais a cada 31 de dezembro. O Estatuto Social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a Reserva Legal e que 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). Da Cia. Colina são a seguir apresentados: os Balanços Patrimoniais de 31/dez./06 e de 31/dez./07, e a Demonstração do Fluxo de Caixa de 2007.

Três valores não são informados no balanço de 31/dez./07. TAIS VALORES NÃO NECESSITAM SER PREENCHIDOS. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo: quer nas compras, quer nas vendas. Ela jamais dá qualquer adiantamento a seus Fornecedores e jamais recebe qualquer adiantamento de seus Clientes. Durante 2007 a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado / Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./06. Em 2007, comerciais da Cia. Colina foram levados ao ar por uma emissora de TV, sobre a qual a Cia. Colina possuía um direito em 31/dez./06. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Diante de tais demonstrações responda à questão.

O resultado do exercício, antes do imposto de renda e da contribuição social, em 31/12/2014, considerando que as receitas e despesas são exclusivamente referentes ao ano de 2014, foi de

O desconto comercial é uma redução do preço concedida no ato da venda, ao passo que o desconto financeiro é disponibilizado sob o compromisso de o cliente pagar a dívida até determinada data. Na DRE, o desconto comercial é dedução da receita bruta; por sua vez, o desconto financeiro é despesa operacional financeira.

Em regra, os tributos incidentes sobre as vendas e os serviços que se configuram como deduções da receita bruta são: o ICMS, o ISS, o PIS, a COFINS e o imposto sobre importação.

Os juros serão reconhecidos como receitas financeiras ao longo do prazo da operação, tomando-se por base a taxa nominal de juros da operação.

I-Após a apuração do resultado, o efeito sobre o patrimônio da empresa é de um aumento de $40 em seu ativo.

II-Após a apuração do resultado, o efeito sobre o patrimônio da empresa é de um aumento de $60 em passivo.

III- O resultado da empresa é de $50.

IV- Após a distribuição dos dividendos, o efeito sobre o patrimônio líquido da empresa é de $30.

Nesse caso, a empresa reconheceu, no resultado de 2014, Resultado Bruto com Vendas no valor de

Valores em Reais

Imposto de Renda e Contribuição

Social correntes 2.310,00

Despesas Diversas 2.300,00

Despesas Administrativas 3.500,00

Devoluções de vendas 3.000,00

Custo dos Produtos vendidos 210.000,00

Impostos sobre vendas 45.000,00

Receitas Financeiras - -2.800,00

Despesas de vendas 11.100,00

Despesas Financeiras 3.400,00

Outras Receitas - -2.850,00

vendas de Produtos - -300.000,00

Durante o mês em referência, a empresa realizou as seguintes transações:

• Vendas de R$ 75.000,00, tendo recebido 50% à vista e 50% com 30 dias;

• Os impostos sobre vendas totalizaram 15%;

• Compra de estoque para revenda no valor de R$ 35.000,00, pagos à vista;

• O estoque inicial do mês totalizava R$ 72.000,00;

• O estoque final do mês totalizava R$ 52.500,00;

• A depreciação dos bens do ativo imobilizado totalizou, no mês, um valor de R$ 500,00; e

• Ocorreram despesas administrativas e de vendas de R$ 2.000,00, na proporção de 40% e 60%, respectivamente, que foram totalmente pagas.