Questões de Concurso

Sobre sistema contábil e de controles internos em contabilidade geral

Foram encontradas 38 questões

Os questionamentos a seguir devem ser avaliados e decididos pela área da Contabilidade Gerencial, à exceção de um. Assinale-o.

(__)Emissão de boletos.

(__)Envio de lembretes de pagamento.

(__)Notificações de atraso.

(__)Resolução de Disputas.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

1. Entradas: R$ 120.000 em vendas à vista e R$ 80.000 em recebíveis.

2. Saídas: R$ 50.000 em pagamento de fornecedores, R$ 30.000 em folha de pagamento e R$ 40.000 em impostos.

Levando em consideração que a empresa mantém uma reserva mínima de caixa de R$ 100.000, qual o saldo final de caixa disponível para investimentos ou aplicações?

No que diz respeito aos controles de recursos econômicos pelas organizações, considerando as regulamentações pertinentes à Contabilidade Geral, analise as assertivas a seguir:

I. A entidade pode controlar parcela proporcional na propriedade sem controlar os direitos decorrentes da posse de toda a propriedade.

II. A entidade tem a capacidade retroativa de direcionar o uso de recurso econômico, ainda que não tenha o direito de empregar esse recurso econômico em suas atividades, ou de permitir que outra parte empregue o recurso econômico nas atividades dessa outra parte.

III. Para a entidade controlar um recurso econômico, os benefícios econômicos futuros desse recurso devem fluir direta e exclusivamente para essa entidade.

Quais estão corretas?

I. O controle prévio é aquele que acompanha a realização do ato, para verificar a regularidade de sua formação e utiliza a técnica da contabilidade.

II. O controle concomitante é o que antecede a conclusão ou operatividade do ato e utiliza a técnica da fiscalização.

III. O controle subsequente é o que se efetiva após a conclusão do ato praticado, visando corrigir eventuais defeitos e utiliza a técnica da auditoria.

Está CORRETO o que se afirma:

(1) Controle gerencial. (2) Controle operacional.

( ) Objetiva assegurar que os recursos organizacionais sejam utilizados de maneira eficiente.

( ) São conhecidos pelos relatórios de auditoria.

( ) Focalizam trabalho e transações individuais, funcionam em tempo real e estão ligados ao dia a dia da entidade.

Assinale a alternativa que apresenta somente subsistemas de informações, no qual o sistema contábil está estruturado.

I. As atribuições do controle interno incluem o exame das áreas de orçamento, de patrimônio, da gestão administrativa e de finanças públicas, exceto de contabilidade, que é atribuição exclusiva do controle externo ou de empresa de auditoria independente.

II. Há algumas atribuições do controle interno que também são pertinentes ao controle externo, mas a atuação das duas esferas de controle não se confundem, pois a competência para julgar as contas dos administradores é do Tribunal de Contas e, portanto, a ele se subordina o controle interno.

III. No exercício de suas atribuições, o controle interno pode ocorrer em três momentos: prévio, concomitante ou a posteriori. Prévio, quando o controle analisa o ato antes da execução; concomitante, quando o controle se dá simultaneamente; e a posteriori, quando se dá após a ocorrência dos atos e fatos sob análise.

Quais estão corretas?

O processo de caráter periódico, destinado a constatar diferenças entre os controles da empresa e os extratos bancários, é denominado:

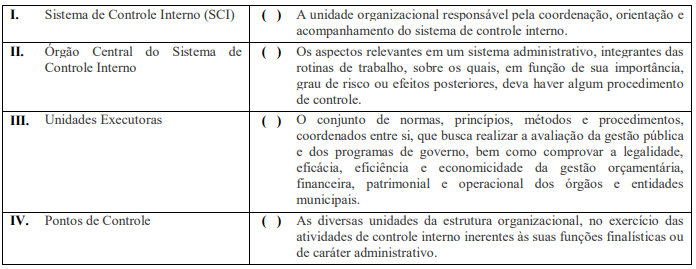

Assinale a alternativa que indica a sequência CORRETA.

Em uma empresa, deseja-se personalizar e criar novos relatórios gerenciais no SAP.

Uma das formas para configurar ou para criar relatórios no SAP, via Report Writer, é utilizando a ferramenta

Esses grupos de autorização, no ambiente SAP, também são denominados

Para tal tarefa, deve-se trabalhar com