Questões de Concurso

Comentadas sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 137 questões

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

De acordo com o MCASP (9. ª ed., 2021), além do quadro

principal, o balanço orçamentário é composto pelo

quadro da execução dos restos a pagar não processados

e pelo quadro da execução dos restos a pagar

processados.

Balanço Orçamentário Encerrado em 31 de dezembro de 2021

Com base nas informações acima, assinale a afirmativa INCORRETA:

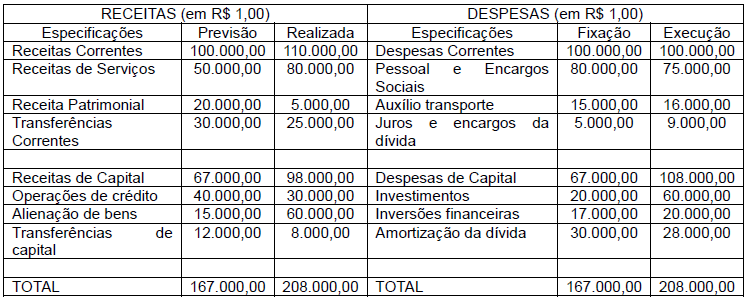

O Balanço Orçamentário é o relatório que evidencia a execução orçamentária em um determinado exercício. O município Santa Felicidade apresentou em 2019 as seguintes informações em seu Balanço Orçamentário (em mil R$):

Considerando as informações acima, julgue os itens a seguir:

I. Houve um excesso de arrecadação de R$ 1.970 mil.

II. O superávit orçamentário do período foi de R$ 167 mil.

III. O total de economia de despesas foi de R$ 2.137 mil.

IV. O saldo de Restos a Pagar Processados foi de R$ 90 mil.

V. O saldo de Restos a Pagar Não Processados foi de R$ 781 mil.

Marque a alternativa correta.

Relativamente a demonstrativos utilizados na contabilidade pública, julgue o item seguinte.

O balanço orçamentário pode apresentar desequilíbrio entre a

previsão atualizada da receita e a dotação atualizada caso

sejam utilizados superávits financeiros de exercícios

passados para a abertura de créditos adicionais.

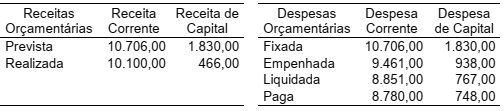

Considerando apenas as informações apresentadas, analise os itens a seguir:

I. O resultado orçamentário foi superavitário em R$ 390.900. II. O resultado da execução da receita foi uma insuficiência de arrecadação de R$ 1.375.700. III. O resultado da execução da despesa foi uma economia de R$ 975.200. IV. O município apurou restos a pagar processados no valor de R$ 578.970. V. O município apurou restos a pagar não processados no valor de R$ 1.554.170.

Assinale a alternativa CORRETA.

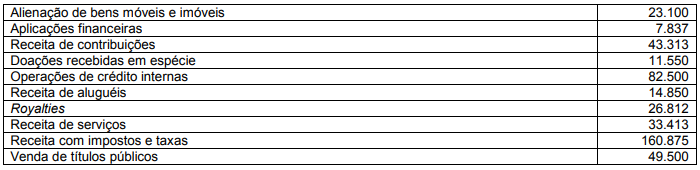

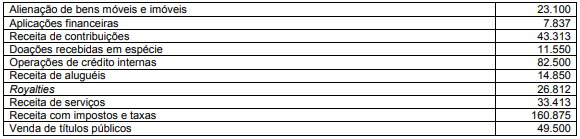

Com base nessas informações, pode-se afirmar que o montante de receitas arrecadadas com impacto financeiro e reflexo no patrimônio da entidade representa

Considerando apenas as informações apresentadas, analise os itens a seguir:

I. O resultado orçamentário foi superavitário em R$ 390.900.

II. O resultado da execução da receita foi uma insuficiência de arrecadação de R$ 1.375.700.

III. O resultado da execução da despesa foi uma economia de R$ 975.200.

IV. O município apurou restos a pagar processados no valor de R$ 578.970.

V. O município apurou restos a pagar não processados no valor de R$ 1.554.170.

Assinale a alternativa CORRETA

Com base nessas informações, pode-se afirmar que o montante de receitas arrecadadas com impacto financeiro e reflexo no patrimônio da entidade representa

Embora o modelo atualizado do Balanço Orçamentário constante no MCASP esteja aperfeiçoado em relação ao definido na Lei nº 4.320/1964, este demonstrativo ainda apresenta lacunas no que tange a informações referentes a:

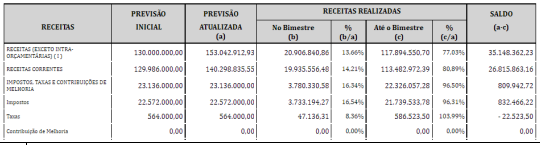

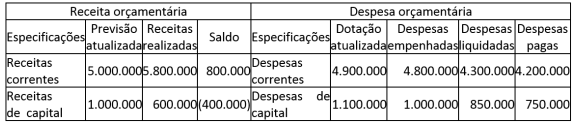

Com base nas informações apresentadas no balanço orçamentário acima, avalie o que se afirma a seguir.

I - Há um superávit orçamentário de 400.000.

II - Há uma economia orçamentária de 200.000.

III - Os restos a pagar não processados a serem inscritos no exercício são de 650.000.

IV - O balanço patrimonial será afetado em pelo menos 5.800.000, relativos ao valor da despesa empenhada.

Está correto apenas o que se afirma em

- Suplementar, mediante excesso de arrecadação................R$ 20.000,00 - Especial, proveniente de anulação parcial de dotação........R$ 10.000,00 - Especial, proveniente da Reserva de Contingência............R$ 15.000,00 - Suplementar, mediante anulação total de dotação..............R$ 5.000,00

No referido exercício financeiro, a dotação orçamentária autorizada para a prefeitura efetuar as despesas necessárias passou a ser do seguinte montante:

Dotação Inicial.............................500.000,00 Previsão Inicial.............................500.000,00 Dotação Atualizada......................520.000,00 Previsão Atualizada.....................520.000,00 Receitas Realizadas....................510.000,00 Despesas Empenhadas...............480.000,00 Despesas Liquidadas...................470.000,00 Despesas Pagas..........................450.000,00 Superávit........................................30.000,00

Com essas informações, pode-se concluir que a economia de gastos no exercício foi igual a:

Caso Ente da Federação

Para responder à questão, considere o seguinte balancete de um ente da federação elaborado em 30/11/2020.

Durante o mês de dezembro de 2020, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Reconhecimento da depreciação dos bens móveis no valor de R$ 5.000.

2. Lançamento, arrecadação e recolhimento da receita referente à cobrança de taxas no valor de R$ 10.000.

3. Empenho, liquidação e pagamento de despesa com passagens aéreas no valor de R$ 8.000.

4. Consumo de materiais que estavam registrados na conta “Estoques – almoxarifado (P)” no valor de R$ 3.000.

5. Pagamento de obrigação registrada na conta “Fornecedores e contas a

pagar (F)” no valor de R$ 5.000.

Caso Nova Perúgia

Para responder à questão, considere o balanço financeiro do município de Nova Perúgia elaborado ao final do exercício financeiro de 2020.

Município de Nova Perúgia • Balanço

Financeiro (Período: janeiro a dezembro de 2020 – Valores em R$)

Caso Nova Perúgia

Para responder à questão, considere o balanço financeiro do município de Nova Perúgia elaborado ao final do exercício financeiro de 2020.

Município de Nova Perúgia • Balanço

Financeiro (Período: janeiro a dezembro de 2020 – Valores em R$)