Questões de Contabilidade Pública - Balanço Orçamentário - BO para Concurso

Foram encontradas 1.351 questões

Com base nos Fatos Contábeis abaixo, responda à questão.

Fatos Contábeis Valor em R$

Receitas Correntes Previstas Atualizadas 18.500

Receitas de Capital Previstas Atualizadas 8.600

Receitas Correntes Realizadas 17.000

Receitas de Capital Realizadas 8.500

Saldos de Exercícios Anteriores utilizados para Créditos Adicionais 2.600

Dotação Atualizada 29.700

Despesas Correntes Empenhadas 26.000

Despesas Correntes Liquidadas 25.800

Despesas Correntes Pagas 22.800

Com base nos Fatos Contábeis abaixo, responda à questão.

Fatos Contábeis Valor em R$

Receita Tributária Arrecadada 142.000

Fornecedores a Pagar 19.500

Empréstimos por Antecipação da Receita 16.000

Demais Créditos e Valores a Curto Prazo 18.600

Almoxarifado 20.400

Empréstimos e Financiamentos concedidos a Longo Prazo 18.500

Empréstimos e Financiamentos a Longo Prazo 14.000

Aquisição de Móveis e Instalações 17.000

Valores Restituíveis 19.000

Benefícios Previdenciários a Pagar a Curto Prazo 13.000

Adiantamento de Clientes a Longo Prazo 8.000

Crédito Empenhado a Liquidar.....................R$ 18.000,00 Crédito Empenhado Liquidado a Pagar........R$ 21.000,00 Crédito Empenhado Pago............................R$ 60.000,00

A Lei Orçamentária Anual do município designava para a prefeitura uma dotação inicial de R$ 100.000,00. Tendo em vista a possibilidade de ocorrer dificuldade de arrecadação durante o exercício, o prefeito, em 01/03, contingenciou uma parcela dos créditos alocados no valor de R$ 10.000,00. No mês de agosto, para atender a programas de trabalho, além de fazer o descontingenciamento dos créditos indisponíveis, realizou, depois de aprovado, a abertura dos seguintes créditos adicionais: um suplementar com recursos provenientes do excesso de arrecadação no valor de R$ 30.000,00 e outro especial, de R$ 5.000,00 de anulação de parcela de dotação consignada. Posteriormente, no mês de outubro, realizou uma descentralização externa de crédito no valor de R$ 8.000,00. No final do exercício, a conta Crédito Disponível apresentava um saldo no seguinte montante:

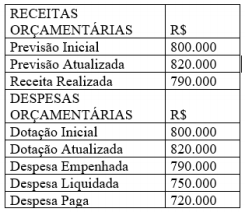

INSTRUÇÃO: Com base nos dados abaixo, responda à questão.

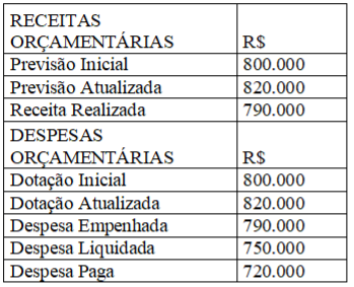

INSTRUÇÃO: Com base nos dados abaixo, responda à questão.

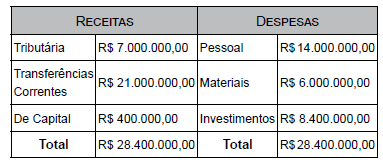

INSTRUÇÃO: Com base nos dados abaixo, responda à questão.

INSTRUÇÃO: Com base nos dados abaixo, responda à questão.

Com base nessas informações, a Prefeitura Municipal de CRATO (CE) apurou os valores relativos aos restos a pagar não processados de:

I. Lançamento de R$ 5.000,00 de receitas de ISS, sendo R$ 4.500,00 Arrecadas; II. Reconhecimento de depreciação no valor de R$ 500,00; III. Empenho de R$ 6.000,00, sendo liquidado R$ 3.600,00 e Pago R$ 3.000,00; IV. Arrecadação no valor de R$ 2.500,00 de receitas de IPTU; V. Pagamento de restos no valor de R$ 1.500,00 referente ao ano de 2017.

Com base nas informações acima, o resultado da execução orçamentária apresentado do Balanço Orçamentário foi de:

Dado município apresenta as seguintes informações acerca da suas despesas públicas:

Despesa Fixada R$ 400.000,00

Despesa Empenhada R$ 350.000,00

Despesa Liquidada R$ 200.000,00

Despesa Paga R$ 120.000,00

Com base nas informações acima, os Restos a Pagar

Processados e os Restos a Pagar Não-Processados são,

respectivamente, iguais a:

Com base nessas informações, a Prefeitura Municipal de CRATO (CE) apurou os valores relativos aos restos a pagar processados de:

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

Considerando‐se os seguintes elementos para determinação do resultado orçamentário (em R$ 1,00):

• receita prevista: 500;

• receita arrecadada: 600;

• dotação atualizada: 720;

• despesa realizada: 720; e

• crédito reaberto: 120,

é correto concluir que o resultado orçamentário foi de R$220,00.

Com base nas informações, é possível afirmar que

Com base nas informações, é possível afirmar queRECEITA Receitas Não Financeiras: R$ 1,7 trilhão Receitas Financeiras: R$ 1,3 trilhão - Operações de Crédito: R$ 900 bilhões - Outras Receitas Financeiras: R$ 400 bilhões Receita Total: R$ 3 trilhões

DESPESA

Despesas Não Financeiras: R$ 2,1 trilhões -Investimentos: R$ 180 bilhões -Inversões Financeiras: R$ 20 bilhões -Outras Despesas Não Financeiras: R$ 1,9 trilhão Despesas Financeiras: R$ 1,1 trilhão -Juros e Encargos da Dívida: R$ 250 bilhões -Amortização da Dívida: R$ 800 bilhões -Outras Despesas Financeiras: R$ 50 bilhões Despesa Total: R$ 3,2 trilhões

Com base apenas nas informações acima, é correto afirmar que, nesse ano,