Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.407 questões

1. Demonstração das Mutações no Patrimônio Líquido. 2. Demonstração dos Fluxos de Caixa. 3. Balanço Financeiro. 4. Balanço Orçamentário.

( ) Evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. ( ) Demonstrará as receitas e despesas previstas em confronto com as realizadas. ( ) Apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento. ( ) Demonstrará a evolução do patrimônio líquido da entidade.

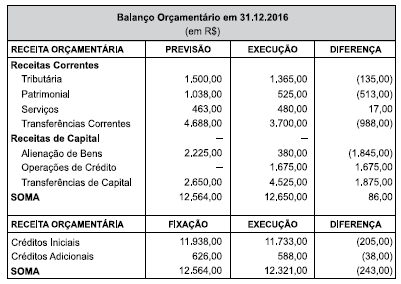

Com base nesses dados, é possível afirmar que o Balanço Orçamentário apresentou um resultado superavitário de R$:

Considere as seguintes informações registradas pela contabilidade de um Município e referentes ao exercício financeiro de 2016:

Previsão Inicial da Receita 300.000,00

Previsão Atualizada da Receita 310.000,00

Dotação Inicial da Despesa 280.000,00

Dotação Atualizada 290.000,00

Despesa Empenhada 250.000,00

Despesa Paga 230.000,00

Restos a Pagar Não Processados inscritos em 31/12/2016 10.000,00

Com base nas informações apresentadas, de acordo a Lei n° 4.320/64, o valor dos Restos a

Pagar Processados, inscritos em 31/12/2016, foi, em reais,

Determinada Prefeitura solicitou, à sua Secretaria de Contabilidade e Finanças, informações referentes à arrecadação das receitas orçamentárias patrimoniais. Imediatamente, o contador da Prefeitura apresentou um balancete com as seguintes informações:

Receitas de Valores Mobiliários 8.000,00

Receita de Concessões e Permissões 5.200,00

Receita da Cessão de Direitos 2.000,00

Contribuições Sociais 4.500,00

Imposto sobre Operações de Crédito, Câmbio e Seguro, ou

Relativas a Títulos ou Valores Mobiliários 1.500,00

Contribuição para o Custeio do Serviço de Iluminação Pública 1.300,00

Receitas Imobiliárias 5.000,00

Compensações Financeiras 8.900,00

Contribuições de Intervenção no Domínio Econômico 7.800,00

Com base nas informações apresentadas pela Contabilidade, a soma das receitas

patrimoniais, em reais, foi

Durante um determinado exercício financeiro, foram extraídas do Balanço Orçamentário as seguintes informações de um Ente da Federação:

Previsão Inicial da Receita 110.000,00

Receita Arrecadada 100.000,00

Despesas Fixadas 90.000,00

Despesas Empenhadas 88.000,00

Despesas Liquidadas 86.000,00

Despesas Empenhadas Pagas 76.000,00

Com base nas informações apresentadas, de acordo com a Lei n° 4.320/64, o resultado da

execução orçamentária foi, em reais,

Observe o Balanço Orçamentário a seguir para responder à questão.

Considere as contas contábeis citadas abaixo.

I. Transferências Correntes

II. Transferências de Capital

III. Transferências Recebidas

IV. Transferências Concedidas

Quais delas figuram no Balanço Orçamentário?

Considere as contas contábeis a seguir:

I. Transferências Correntes

II. Transferências de Capital

III. Transferências Recebidas

IV. Transferências Concedidas

Quais delas figuram no Balanço Orcamentário?

Um ente, ao final do exercício financeiro, apresentava os seguintes saldos (valores em R$ 1,00):

• receita prevista = despesa fixada = 100.000;

• receita arrecadada = 110.000; e

• despesa realizada = 95.000.

Com base nesse caso hipotético, é correto afirmar que, do ponto de vista orçamentário, tenha havido

O Balanço Orçamentário demonstra o confronto entre as receitas previstas e as despesas fixadas com o que foi realizado. Com base no resultado final do exercício entre as diferenças dos valores planejados com os valores realizados, analise as seguintes afirmativas:

I. Se a Receita Prevista > Receita Arrecadada, então resulta em excesso de arrecadação.

II. Se a Receita Prevista < Receita Arrecadada, então resulta em insuficiência de arrecadação.

III. Se a Receita Prevista < Despesa Realizada, então resulta em déficit orçamentário.

Está CORRETO o que se afirma apenas em:

Após prever, para determinado período, um montante de R$ 550.000 de receitas, um ente público fixou despesas no mesmo valor. Ao final do exercício financeiro, o ente constatou que a realização das receitas havia superado em R$ 25.000 a previsão inicial e que, relativamente às despesas, R$ 10.000 não haviam sido executados.

Com base na situação hipotética apresentada, o resultado da execução orçamentária consiste em