Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.407 questões

A Lei 4.320/1964, em seu artigo 101, lista o Balanço Orçamentário e o Balanço Financeiro como demonstrações contábeis que devem ser elaboradas por entidades públicas. Essas demonstrações também são previstas na NBC TSP 16.6 (R1) – Demonstrações contábeis. Com base no exposto, considere as seguintes informações orçamentárias e extraorçamentárias do período X1, extraídas do sistema contábil de um ente federativo:

• Previsão inicial de receitas correntes: $ 5.000.

• Previsão inicial de receitas de capital: $ 1.000.

• Previsão atualizada de receitas correntes: $ 5.200.

• Previsão atualizada de receitas de capital: $ 1.000.

• Receitas correntes realizadas: $ 5.250.

• Receitas de capital realizadas: $ 900.

• Dotação inicial de despesas correntes: $ 4.500.

• Dotação inicial de despesas de capital: $ 1.500.

• Dotação atualizada de despesas correntes: $ 4.700.

• Dotação atualizada de despesas de capital: $ 1.500.

• Despesas correntes empenhadas: $ 4.600.

• Despesas de capital empenhadas: $ 1.400.

• Despesas correntes liquidadas: $ 4.400.

• Despesas de capital liquidadas: $ 1.300.

• Despesas correntes pagas: $ 4.250.

• Despesas de capital pagas: $ 1.200.

• Recebimento de cauções em dinheiro, para devolução em períodos posteriores: $ 100.

• Devolução de cauções em dinheiro recebidas em períodos anteriores: $ 200.

• Pagamento de restos a pagar de períodos anteriores: $ 300.

• Saldo inicial de caixa e equivalentes de caixa: $ 1.000.

A partir das informações acima, assinale a alternativa correta.

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Com base nessas informações e no Manual de Contabilidade Aplicada ao Setor Público, no exercício financeiro de 2017 houve

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei n° 4.320/1964 e não houveanulação de dotação orçamentária em 2017.

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei n° 4.320/1964 e não houveanulação de dotação orçamentária em 2017.

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

Atenção: Para responder à questão, considere as transações abaixo referentes ao exercício financeiro de 2017 de um determinado ente público.

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 39.000.000,00.

− Lançamento de receitas tributárias no valor de R$ 13.000.000,00.

− Arrecadação de receitas tributárias no valor de R$ 12.900.000,00.

− Lançamento e arrecadação de receitas de serviços no valor de R$ 22.000.000,00.

− Lançamento e arrecadação de receitas de aluguéis de imóveis no valor de R$ 900.000,00.

− Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 1.100.000,00.

− Obtenção de operações de crédito de longo prazo (vencimento em 4 anos) no valor de R$ 2.700.000,00.

− Alienação de um veículo, à vista, pelo valor de R$ 60.000,00. O ganho apurado com a venda do veículo foi R$ 3.000,00.

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 19.000.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 9.000.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 4.000.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.450.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 3.000.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 8.900.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.700.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.350.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.750.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 7.300.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.100.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 1.850.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.230.000,00.

− Juros e Encargos da Dívida: R$ 220.000,00.

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.600.000,00.

− Depreciação do ativo imobilizado no valor de R$ 2.400.000,00.

− Amortização do ativo intangível no valor de R$ 1.090.000,00.

− Recebimento de depósitos cauções no valor de R$ 320.000,00.

Informações Adicionais:

− A despesa com Pessoal e Encargos Sociais é relativa à manutenção das atividades governamentais no exercício financeiro de 2017.

− Os Outros Serviços de Terceiros - Pessoa Jurídica referem-se à manutenção das atividades governamentais e foram prestados no exercício financeiro de 2017.

− As passagens e as despesas com locomoção são despesas correntes e referem se ao exercício financeiro de 2017.

− Não havia estoque inicial de material de consumo no exercício financeiro de 2017 e foram consumidos materiais de consumo no valor de R$ 2.900.000,00 no exercício financeiro de 2017.

− Os Juros e Encargos da Dívida são referentes ao exercício financeiro de 2017.

− Não houve abertura de créditos adicionais durante o exercício financeiro de 2017.

Atenção: Para responder à questão, considere as informações abaixo extraídas do sistema de contabilidade de uma entidade pública referentes às transações ocorridas no mês de dezembro de 2017.

− Lançamento de receitas com a Exploração do Patrimônio Imobiliário no valor de R$ 600.000,00. A receita foi arrecadada, pelo valor total do lançamento, em janeiro de 2018.

− Lançamento e arrecadação de receitas de Taxas no valor de R$ 500.000,00.

− Recebimento de caução no valor de R$ 20.000,00 como garantia de que serviços de terceiros – pessoa jurídica contratados seriam prestados.

− Recebimento de Transferências Correntes Intergovernamentais no valor de R$ 10.000.000,00 referentes ao mês de dezembro de 2017.

− Empenho de despesa no valor de R$ 50.000,00 referente a Outros Serviços de Terceiros – Pessoa Jurídica, contratados para a manutenção dos elevadores do edifício-sede da entidade. O serviço foi prestado e a despesa foi liquidada e paga, pelo valor total do empenho, em janeiro de 2018.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais, referentes a dezembro de 2017, no valor de R$ 7.000.000,00.

− Liquidação e pagamento de despesa no valor de R$ 350,00, em 1/12/2017, referente ao adiantamento de valor a um servidor da entidade para custear despesas com passagens e locomoção. A nota de empenho referente ao adiantamento de valor foi emitida em 30/11/2017.

− Pagamento de despesa no valor de R$ 80.000,00 referente à aquisição de um veículo. A nota de empenho referente à aquisição foi emitida em 1/8/2017 e a liquidação da despesa ocorreu em 14/9/2017.

− Pagamento no valor de R$ 150.000,00 de Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar Processados eram relativos a despesas com contratação de serviços de consultoria para a entidade.

− Reconhecimento da depreciação mensal do ativo imobilizado – veículos no valor de R$ 10.000,00.

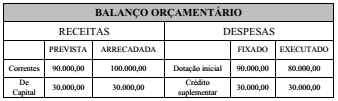

Determinado estado da Federação apresentou, em 31/12/2017, os seguintes saldos orçamentários (em milhares de reais), referentes ao ano de 2017:

receita arrecadada 150.000

receita prevista 180.000

despesa fixada 150.000

despesa empenhada 100.000

despesa paga 80.000

despesa liquidada 110.000

A partir dessa situação hipotética, julgue o próximo item, com base no disposto na Lei n.º 4.320/1964.

O resultado da execução orçamentária, em 31/12/2017, foi de

R$ 50.000.

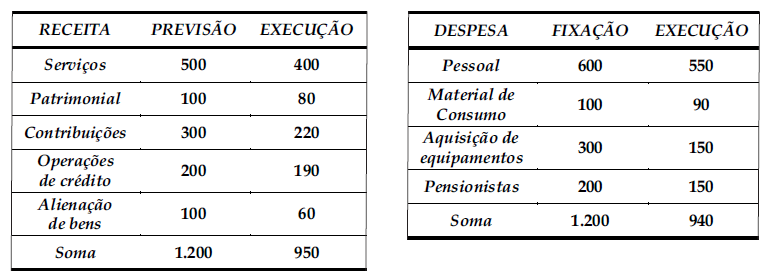

O balanço orçamentário de um ente público fixou a despesa

do exercício em R$ 120.000,00. Ao final do exercício, a

receita arrecadada foi R$ 130.000,00, e a despesa executada

foi R$ 110.000,00. Nesse caso, é correto afirmar que houve

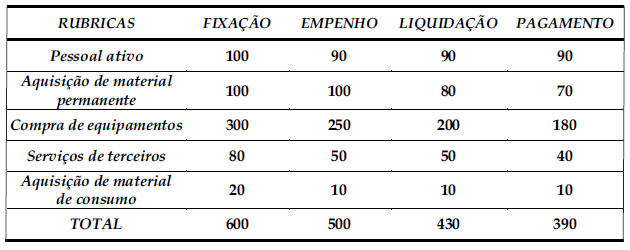

Analise os seguintes dados:

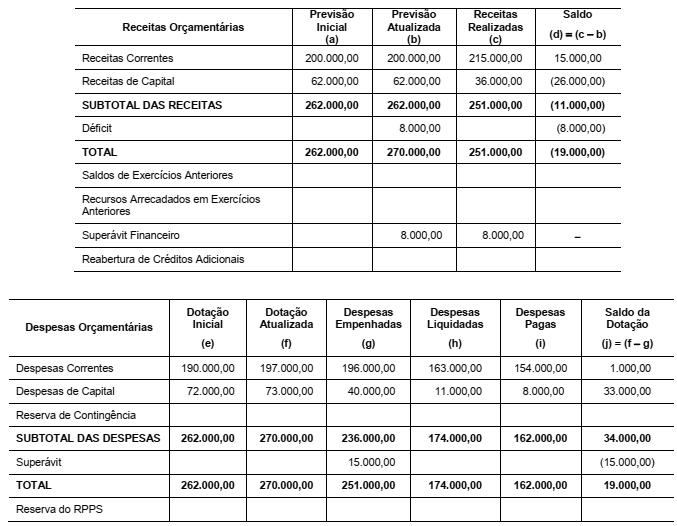

Analise as seguintes informações: