Questões de Contabilidade Pública - Balanço Patrimonial - BP para Concurso

Foram encontradas 1.252 questões

Q363700

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público, na parte V, trata das demonstrações contábeis aplicadas ao setor público, e, no subitem 05.05.00, trata do Balanço Patrimonial, apresentando diversos aspectos técnico-conceituais direcionados para seu adequado entendimento e elaboração.

Nesse contexto das conceituações decorrentes do Balanço Patrimonial, tem-se que

Nesse contexto das conceituações decorrentes do Balanço Patrimonial, tem-se que

Ano: 2011

Banca:

COPEVE-UFAL

Órgão:

IF-AL

Prova:

COPEVE-UFAL - 2011 - IF-AL - Técnico em Contabilidade |

Q362391

Contabilidade Pública

Texto associado

O Balanço Patrimonial de determinada entidade pública, em 31/12/2009, apresentava no Passivo Financeiro um total de $ 4.000. Durante o período de 2010, foram realizados os seguintes eventos, em $:

Efetuado os registros das operações acima, assinale a opção que indica o saldo do Passivo Financeiro no final do exercício de 2010, em $.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360164

Contabilidade Pública

Acerca das demonstrações contábeis, assinale a opção correta.

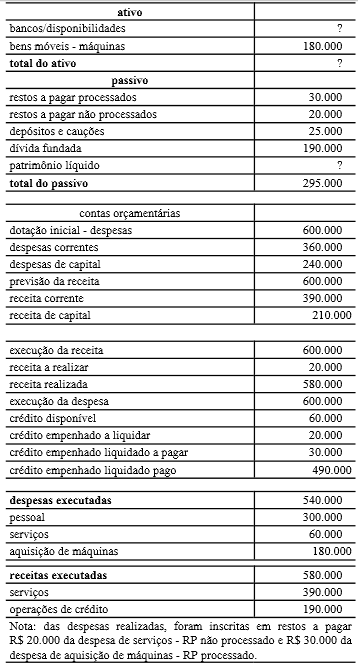

Q357352

Contabilidade Pública

Texto associado

O quadro a seguir apresenta os saldos apurados do Balanço Patrimonial da

prefeitura Z, relativos a um determinado exercício fnanceiro:

prefeitura Z, relativos a um determinado exercício fnanceiro:

Considerando-se apenas os saldos informados no quadro e as regras da contabilidade pública brasileira, é correto afirmar:

O saldo patrimonial apurado pela prefeitura é de R$2000,00.

O saldo patrimonial apurado pela prefeitura é de R$2000,00.

Ano: 2013

Banca:

CEPERJ

Órgão:

Rioprevidência

Prova:

CEPERJ - 2013 - Rioprevidência - Especialista em Previdência Social - Ciências Contábéis |

Q355575

Contabilidade Pública

Em certa data, foram extraídas do Balanço Patrimonial de determinada entidade pública as seguintes informações:

Superávit Financeiro................ R$ 675.000,00

Passivo Real............................ R$ 17.775.000,00

Ativo Permanente.................... R$ 12.600.000,00

Passivo Financeiro.................. R$ 4.275.000,00

Passivo Compensado.............. R$ 3.150.000,00

Com base nessas informações, pode-se afirmar que o Passivo Real a Descoberto perfaz o montante de:

Superávit Financeiro................ R$ 675.000,00

Passivo Real............................ R$ 17.775.000,00

Ativo Permanente.................... R$ 12.600.000,00

Passivo Financeiro.................. R$ 4.275.000,00

Passivo Compensado.............. R$ 3.150.000,00

Com base nessas informações, pode-se afirmar que o Passivo Real a Descoberto perfaz o montante de:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354049

Contabilidade Pública

Texto associado

Com relação às demonstrações contábeis da contabilidade governamental, julgue o item seguinte.

A partir da edição das normas brasileiras de contabilidade e da publicação do manual de contabilidade aplicada ao setor público pela Secretaria do Tesouro Nacional, o balanço patrimonial passou a evidenciar, no ativo circulante e no não circulante, itens que antes eram classificados no ativo não financeiro.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Agente Administrativo |

Q350607

Contabilidade Pública

Com relação a conceitos de administração financeira, especialmente no que se refere a balanço patrimonial, julgue os itens abaixo.

O passivo exigível, tanto o circulante quanto o exigível a longo prazo, é composto de dívidas, obrigações, riscos e contingências e não apresenta diferenciação entre eles em razão do prazo.

O passivo exigível, tanto o circulante quanto o exigível a longo prazo, é composto de dívidas, obrigações, riscos e contingências e não apresenta diferenciação entre eles em razão do prazo.

Q349521

Contabilidade Pública

A tabela acima, mostra dados, em reais, extraídos do balancetecontábil relativo ao 1.º exercício de determinado órgão daadministração direta federal antes do encerramento dos balanços de31/12/X1.

No balanço patrimonial, o superávit financeiro corresponde a R$ 90.000.

No balanço patrimonial, o superávit financeiro corresponde a R$ 90.000.

Q349511

Contabilidade Pública

Texto associado

Em relação ao sistema de contabilidade federal, à conceituação, ao objeto e ao campo de aplicação da contabilidade e suas variações, julgue os itens seguintes.

Na contabilidade governamental, o ativo classifica- se em circulante e não circulante, o que não impede a aplicação do previsto na Lei n.º 4.320/1964, que divide o ativo em financeiro e permanente, para a elaboração do balanço patrimonial.

Q348867

Contabilidade Pública

Acerca da conceituação, do objeto e do campo de aplicação da contabilidade governamental e do patrimônio e suas variações, julgue os itens subsequentes.

Entre os elementos patrimoniais somente os circulantes devem obedecer ao critério de conversibilidade e exigibilidade.

Entre os elementos patrimoniais somente os circulantes devem obedecer ao critério de conversibilidade e exigibilidade.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348661

Contabilidade Pública

Julgue os itens a seguir, acerca da estrutura e componentes das demonstrações contábeis no setor público.

No balanço patrimonial, especificamente no quadro referente às compensações, devem ser incluídos os atos potenciais do ativo e do passivo que possam, imediata ou indiretamente, vir a afetar o patrimônio, como, por exemplo, as obrigações conveniadas ou contratadas

No balanço patrimonial, especificamente no quadro referente às compensações, devem ser incluídos os atos potenciais do ativo e do passivo que possam, imediata ou indiretamente, vir a afetar o patrimônio, como, por exemplo, as obrigações conveniadas ou contratadas

Q344775

Contabilidade Pública

Analise as proposições a seguir, referentes às "Funções das contas" da contabilidade pública. Com base em Angélico (2006), atribua a elas verdadeiro (V) ou falso (F).

( ) O ativo financeiro representa as disponibilidades, os créditos, valores e pendências realizáveis em valores numerários.

( ) O ativo financeiro compreende as contas representativas da dívida flutuante.

( ) O ativo permanente compreende os bens, créditos e valores cuja mobilização ou alienação dependam de autorização legislativa.

( ) O passivo permanente compreende as dívidas fundadas e outras que dependam de autorização legislativa, tanto para sua constituição quanto para seu resgate.

Assinale a alternativa que apresenta a sequência CORRETA.

( ) O ativo financeiro representa as disponibilidades, os créditos, valores e pendências realizáveis em valores numerários.

( ) O ativo financeiro compreende as contas representativas da dívida flutuante.

( ) O ativo permanente compreende os bens, créditos e valores cuja mobilização ou alienação dependam de autorização legislativa.

( ) O passivo permanente compreende as dívidas fundadas e outras que dependam de autorização legislativa, tanto para sua constituição quanto para seu resgate.

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANTT

Prova:

CESPE - 2013 - ANTT - Analista Administrativo - Ciências Contábeis |

Q340109

Contabilidade Pública

Texto associado

A respeito dos demonstrativos contábeis e registros previstos nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público na Lei n.º 4.320/1964 e na Lei de Responsabilidade Fiscal, julgue os itens que se seguem.

O balanço patrimonial deve demonstrar todo o saldo do subgrupo investimento (ativo permanente) no ativo não financeiro.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2010 - MPU - Técnico de Apoio Especializado - Controle Interno |

Q339895

Contabilidade Pública

Texto associado

Julgue os itens subsequentes relativos à estrutura do balanço patrimonial.

O superavit financeiro apurado em balanço patrimonial do exercício anterior corresponde à diferença positiva entre o ativo financeiro e o passivo financeiro.

Ano: 2013

Banca:

CETRO

Órgão:

ANVISA

Prova:

CETRO - 2013 - ANVISA - Analista Administrativo - Área 1 |

Q337947

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, é correto afirmar que o Balanço Patrimonial demonstra .

Q336019

Contabilidade Pública

São condições necessárias para o reconhecimento de um ativo adquirido em uma transação sem a obrigação de contraprestação por parte da entidade pública:

Ano: 2012

Banca:

INSTITUTO CIDADES

Órgão:

TCM-GO

Prova:

INSTITUTO CIDADES - 2012 - TCM-GO - Auditor de Controle Externo - Contábil |

Q334680

Contabilidade Pública

No Balanço Patrimonial o Passivo real é composto de:

Ano: 2012

Banca:

INSTITUTO CIDADES

Órgão:

TCM-GO

Prova:

INSTITUTO CIDADES - 2012 - TCM-GO - Auditor de Controle Externo - Contábil |

Q334649

Contabilidade Pública

Analisando as informações constantes no Balancete Hipotético do Município X, datado de 31/12/2011, demonstrado acima, e ainda tomando por base o que disciplina a Lei n.° 4.320/64. Aponte o item correto acerca do Balanço Patrimonial elaborado com base nessas informações:

Q333795

Contabilidade Pública

Em 31/12/2010, um ente federativo elaborou o balanço patrimonial de acordo com a estrutura original do anexo 14 da Lei nº 4.320/64 (antes da modificação proferida pela Portaria nº 749, de 15/12/2009 da STN), e dele foram extraídas as seguintes informações (valores em reais):

- Ativo Compensado................... 45.000

- Ativo Real Líquido.................... 45.000

- Total Geral do Passivo........... 225.000

Ainda com base nos dados do balanço, foi observado que o valor do Passivo Permanente era R$ 37.500 menor que o montante do Ativo Permanente. Levando em consideração somente os valores dos grupos que fazem parte da demonstração, pode-se concluir que o valor do superávit financeiro indicado era igual a:

- Ativo Compensado................... 45.000

- Ativo Real Líquido.................... 45.000

- Total Geral do Passivo........... 225.000

Ainda com base nos dados do balanço, foi observado que o valor do Passivo Permanente era R$ 37.500 menor que o montante do Ativo Permanente. Levando em consideração somente os valores dos grupos que fazem parte da demonstração, pode-se concluir que o valor do superávit financeiro indicado era igual a:

Ano: 2013

Banca:

FCC

Órgão:

PGE-BA

Prova:

FCC - 2013 - PGE-BA - Analista de Procuradoria - Área de Apoio Administrativo |

Q332276

Contabilidade Pública

Determinado Estado brasileiro realizou operações de créditos de longo prazo no valor de R$ 80.000,00, junto ao Banco Caatinga do Sul S/A. Referidas operações no Balanço Patrimonial do ente público serão classificadas como :