Questões de Concurso

Comentadas sobre demonstrações contábeis aplicadas ao setor público - dcasp em contabilidade pública

Foram encontradas 105 questões

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Montes Claros - MG

Prova:

COTEC - 2024 - Prefeitura de Montes Claros - MG - Contador |

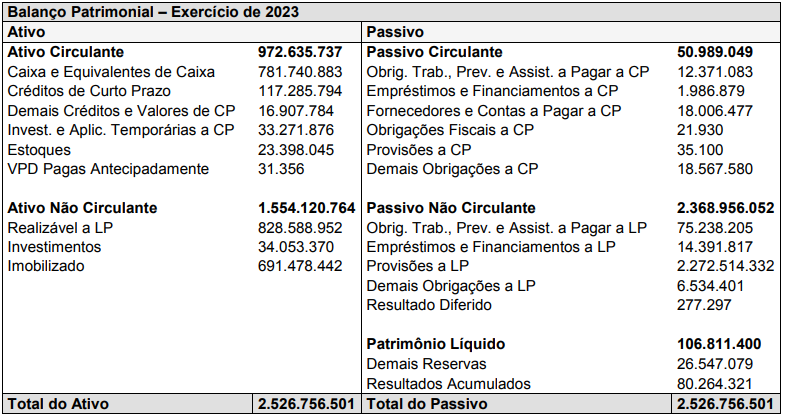

Q3050530

Contabilidade Pública

Considere o Balanço Patrimonial abaixo, do Município de Montes Claros/MG, extraído da base de dados do Sistema de

Informações Contábeis e Fiscais do Setor Público Brasileiro (SICONFI):

Tendo em vista os dados evidenciados na demonstração contábil supra, assinale a alternativa CORRETA.

Tendo em vista os dados evidenciados na demonstração contábil supra, assinale a alternativa CORRETA.

Q2654640

Contabilidade Pública

Dentre as notas explicativas integrantes das Demonstrações Contábeis da Universidade Federal de Mato

Grosso, referente ao exercício de 2023, há uma que apresenta a variação líquida do saldo de Caixa e

Equivalentes de Caixa ao final do exercício de 2023, comparativamente ao final do exercício anterior.

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoescontabeis/2167)

A partir dos totais dos Fluxos de Caixa apresentados, é correto afirmar:

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoescontabeis/2167)

A partir dos totais dos Fluxos de Caixa apresentados, é correto afirmar:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

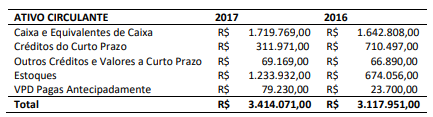

Q2387754

Contabilidade Pública

Considere o extrato do balanço patrimonial a seguir oriundo das

demonstrações contábeis anuais de um Estado da Federação.

A partir da análise das informações do extrato e à luz da estrutura de apresentação das demonstrações contábeis do setor público, é correto afirmar que:

A partir da análise das informações do extrato e à luz da estrutura de apresentação das demonstrações contábeis do setor público, é correto afirmar que:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348811

Contabilidade Pública

A imagem a seguir é um recorte das demonstrações contábeis do município de Campos dos Goytacazes referentes ao exercício

findo em 31/12/2022:

Como se observa na imagem, os impostos são uma importante fonte de recursos para o município, tendo respondido por cerca de 12% das receitas correntes naquele ano. Entre os impostos de competência municipal, está o Imposto Sobre a Propriedade Predial e Territorial Urbana (IPTU), que tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel, localizado na zona urbana, por natureza ou por acessão física. Para os efeitos desse imposto, entende-se como zona urbana a definida em lei municipal, observado o requisito mínimo da existência de melhoramentos construídos ou mantidos pelo Poder Público, como, por exemplo:

Como se observa na imagem, os impostos são uma importante fonte de recursos para o município, tendo respondido por cerca de 12% das receitas correntes naquele ano. Entre os impostos de competência municipal, está o Imposto Sobre a Propriedade Predial e Territorial Urbana (IPTU), que tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel, localizado na zona urbana, por natureza ou por acessão física. Para os efeitos desse imposto, entende-se como zona urbana a definida em lei municipal, observado o requisito mínimo da existência de melhoramentos construídos ou mantidos pelo Poder Público, como, por exemplo:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

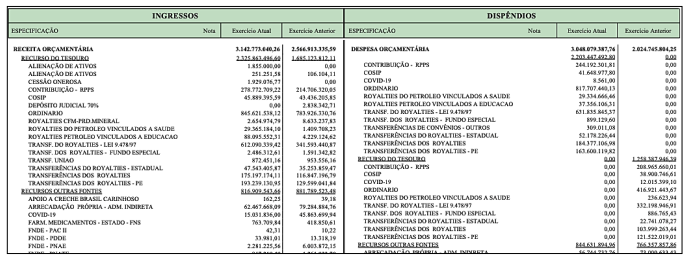

Q2348806

Contabilidade Pública

O conjunto das Demonstrações Contábeis Aplicadas ao Setor Público, conforme preconiza o MCASP, é composto por: (a) Balanço

Patrimonial; (b) Demonstração das Variações Patrimoniais; (c) Demonstração das Mutações do Patrimônio Líquido; (d) Demonstração dos Fluxos de Caixa; (e) Balanço Orçamentário; (f) Balanço Financeiro; (g) Notas explicativas, compreendendo a descrição sucinta

das principais políticas contábeis e outras informações elucidativas; e, (h) Informação comparativa com o período anterior. A imagem, a seguir, é um recorte de uma demonstração da Prefeitura de Campos dos Goytacazes do ano de 2022.

A imagem apresentada se refere:

A imagem apresentada se refere:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

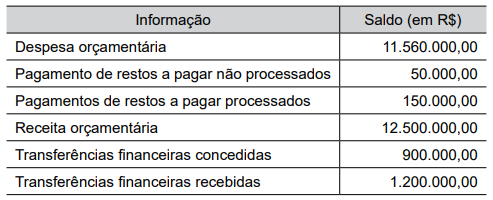

Q2393657

Contabilidade Pública

Um ente público municipal hipotético apresentou as seguintes informações e saldos financeiros retirados das suas demonstrações contábeis:

O resultado financeiro líquido do exercício, totalizou, em R$:

O resultado financeiro líquido do exercício, totalizou, em R$:

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323195

Contabilidade Pública

Uma universidade do setor público obteve um empréstimo em

termos mais favoráveis que os de mercado. A entidade

determinou que as diferenças entre o montante recebido pelo

empréstimo e o seu valor justo no reconhecimento inicial devem

ser reconhecidas como receita de transação sem

contraprestação. Além disso, a condição imposta sobre o ativo

transferido resulta em obrigação presente.

Nesse caso, a universidade deve reconhecer a obrigação como

Nesse caso, a universidade deve reconhecer a obrigação como

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

FNDE

Prova:

CESPE / CEBRASPE - 2023 - FNDE - Especialista em Financiamento e Execução de Programas e Projetos Educacionais - Conhecimentos Específicos |

Q2315815

Contabilidade Pública

Texto associado

Um município apresentou os resultados contábeis

indicados na tabela a seguir, relativos ao ano de 2022.

resultado contábil R$

receitas correntes arrecadadas 10.000.000

receitas de capital arrecadadas 8.000.000

despesas correntes empenhadas e liquidadas 9.500.000

despesas de capital empenhadas e liquidadas 8.500.000

variações ativas por mutação patrimonial 8.500.000

variações ativas extraorçamentárias 500.000

variações passivas por mutação patrimonial 8.000.000

variações passivas extraorçamentárias 300.000

ingressos extraorçamentários 50.000

saídas extraorçamentárias 40.000

pagamentos de restos a pagar 250.000

inscrições de restos a pagar 200.000

Com base nessa situação hipotética e considerando as demonstrações contábeis de contabilidade pública de acordo com a Lei n.º 4.320/1964, julgue o item subsequente.

O resultado financeiro do município em 2022 foi positivo.

O resultado financeiro do município em 2022 foi positivo.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

FNDE

Prova:

CESPE / CEBRASPE - 2023 - FNDE - Especialista em Financiamento e Execução de Programas e Projetos Educacionais - Conhecimentos Específicos |

Q2315814

Contabilidade Pública

Texto associado

Um município apresentou os resultados contábeis

indicados na tabela a seguir, relativos ao ano de 2022.

resultado contábil R$

receitas correntes arrecadadas 10.000.000

receitas de capital arrecadadas 8.000.000

despesas correntes empenhadas e liquidadas 9.500.000

despesas de capital empenhadas e liquidadas 8.500.000

variações ativas por mutação patrimonial 8.500.000

variações ativas extraorçamentárias 500.000

variações passivas por mutação patrimonial 8.000.000

variações passivas extraorçamentárias 300.000

ingressos extraorçamentários 50.000

saídas extraorçamentárias 40.000

pagamentos de restos a pagar 250.000

inscrições de restos a pagar 200.000

Com base nessa situação hipotética e considerando as

demonstrações contábeis de contabilidade pública de acordo com

a Lei n.º 4.320/1964, julgue o item subsequente.

O resultado patrimonial do município em 2022 foi de R$ 700.000.

O resultado patrimonial do município em 2022 foi de R$ 700.000.

Q2266124

Contabilidade Pública

Uma entidade do setor público opera programas de serviços

comunitários.

Após a data das demonstrações contábeis, mas antes da autorização para a sua emissão, a entidade decide distribuir benefícios adicionais diretamente aos participantes do programa.

Em relação à distribuição, a entidade deve

Após a data das demonstrações contábeis, mas antes da autorização para a sua emissão, a entidade decide distribuir benefícios adicionais diretamente aos participantes do programa.

Em relação à distribuição, a entidade deve

Q2186972

Contabilidade Pública

Um município de pequeno porte apresentou os seguintes dados, relativos ao exercício financeiro de 2022:

1. Aprovação da Lei Orçamentária Anual, no valor de $ 100.000. 2. Previsão atualizada das receitas tributárias: $ 68.000. 3. Receitas tributárias arrecadadas: $ 62.000. 4. Aquisição de veículos, à vista: $ 10.000. 5. Recebimento de um imóvel, em doação, no valor de $ 16.000. 6. Dotação atualizada das despesas correntes de custeio no valor de $ 50.000, com 20% desse valor inscrito em restos a pagar.

Qual é o valor do resultado patrimonial do exercício, a ser evidenciado na demonstração das variações patrimoniais de 2022?

1. Aprovação da Lei Orçamentária Anual, no valor de $ 100.000. 2. Previsão atualizada das receitas tributárias: $ 68.000. 3. Receitas tributárias arrecadadas: $ 62.000. 4. Aquisição de veículos, à vista: $ 10.000. 5. Recebimento de um imóvel, em doação, no valor de $ 16.000. 6. Dotação atualizada das despesas correntes de custeio no valor de $ 50.000, com 20% desse valor inscrito em restos a pagar.

Qual é o valor do resultado patrimonial do exercício, a ser evidenciado na demonstração das variações patrimoniais de 2022?

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183636

Contabilidade Pública

Para contribuir com a consistência da consolidação das contas

públicas nos diversos níveis de governo, com a adequada

elaboração das DCASP e do BSPN, foi criado no PCASP um

mecanismo para a segregação dos valores das transações que

serão incluídas ou excluídas na consolidação.

Uma transação que deverá ser registrada com o dígito 1 no 5º nível do PCASP, pois representa saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social, é ilustrada pelo reconhecimento, por parte de uma Prefeitura:

Uma transação que deverá ser registrada com o dígito 1 no 5º nível do PCASP, pois representa saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social, é ilustrada pelo reconhecimento, por parte de uma Prefeitura:

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174979

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

Sobre a apresentação de informação orçamentária nas Demonstrações Contábeis do

Setor Público, analise as assertivas a seguir:

I. A entidade pode divulgar, caso seja relevante, nas notas explicativas às demonstrações contábeis, o regime orçamentário e o critério de classificação adotados no orçamento aprovado.

II. Todas as comparações dos montantes realizados e dos orçados devem ser apresentados em base comparável ao orçamento.

III. A entidade deve identificar nas notas explicativas às demonstrações contábeis as entidades abrangidas pelo orçamento aprovado.

IV. É defeso ao governo adotar o regime de competência para suas demonstrações contábeis e o regime de caixa para seu orçamento.

Quais estão corretas?

I. A entidade pode divulgar, caso seja relevante, nas notas explicativas às demonstrações contábeis, o regime orçamentário e o critério de classificação adotados no orçamento aprovado.

II. Todas as comparações dos montantes realizados e dos orçados devem ser apresentados em base comparável ao orçamento.

III. A entidade deve identificar nas notas explicativas às demonstrações contábeis as entidades abrangidas pelo orçamento aprovado.

IV. É defeso ao governo adotar o regime de competência para suas demonstrações contábeis e o regime de caixa para seu orçamento.

Quais estão corretas?

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164844

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

No balanço financeiro, as receitas e as despesas

orçamentárias serão evidenciadas pelos valores

arrecadados e pelos valores pagos, respectivamente,

que serão categorizados conforme a classificação por

fonte/destinação dos recursos.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164839

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

O balanço orçamentário se presta a demonstrar o

resultado primário, por meio do confronto entre as

receitas arrecadadas e as despesas pagas.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164838

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

O reconhecimento de provisões para riscos

trabalhistas e sua eventual reversão não são fatos

contábeis evidenciados na demonstração das

variações patrimoniais, que apresenta apenas as

transações resultantes da execução orçamentária.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164837

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

O balanço financeiro evidenciará o resultado financeiro

do exercício, o qual não deve ser confundido com o

superávit financeiro do balanço patrimonial.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164836

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

No balanço orçamentário, serão evidenciados,

por empenho e por credor, os valores relativos às

despesas inscritas em restos a pagar, segregadas entre

processadas e não processadas.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CNMP

Prova:

CESPE / CEBRASPE - 2023 - CNMP - Analista do CNMP – Àrea: Apoio Técnico Especializado – Especialidade: Contabilidade |

Q2132455

Contabilidade Pública

Julgue o item subsequente, acerca da estrutura e da consolidação das Demonstrações Contábeis Aplicadas ao Setor Público.

As despesas com amortização e refinanciamento da dívida

devem ser computadas no fluxo das atividades de

investimentos da demonstração dos fluxos de caixa.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CNMP

Prova:

CESPE / CEBRASPE - 2023 - CNMP - Analista do CNMP – Àrea: Apoio Técnico Especializado – Especialidade: Contabilidade |

Q2132454

Contabilidade Pública

Julgue o item subsequente, acerca da estrutura e da consolidação das Demonstrações Contábeis Aplicadas ao Setor Público.

Na elaboração do balanço financeiro, as receitas e despesas

orçamentárias deverão ser segregadas quanto à destinação

em originárias e derivadas.