Questões de Concurso

Sobre demonstrações contábeis aplicadas ao setor público - dcasp em contabilidade pública

Foram encontradas 729 questões

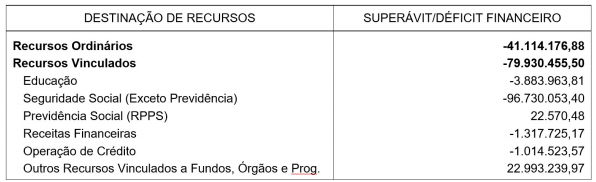

Considere, a seguir, o Quadro do Superávit/Déficit Financeiro apurado pela UFRN, no ano de 2019.

Esse quadro é um dos apresentados no Balanço

Indique qual a demonstração contábil a que se refere o quadro a seguir demonstrado:

Nas demonstrações contábeis do Setor Público, são apresentadas informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade. As demonstrações contábeis devem conter a identificação da entidade do Setor Público, da autoridade responsável e do contabilista e devem ser divulgadas com a apresentação dos valores correspondentes ao período anterior. Nas demonstrações contábeis, as contas semelhantes podem ser agrupadas e os pequenos saldos podem ser agregados, desde que seja indicada a sua natureza e que não ultrapassem 10% do valor do respectivo grupo de contas; são vedadas a compensação de saldos e a utilização de designações genéricas. Para fins de publicação, as demonstrações contábeis podem apresentar os valores monetários em unidades de milhar ou em unidades de milhão, devendo-se indicar a unidade utilizada. Os saldos devedores ou credores das contas retificadoras devem ser apresentados como valores redutores das contas ou do grupo de contas que lhes deu origem. Com relação a esse assunto, julgue os próximos itens.

I É uma demonstração contábil das entidades do Setor Público exigida pela Lei n.º 4.320/1964 o balanço patrimonial.

II É uma demonstração contábil das entidades do Setor Público exigida pela Lei n.º 4.320/1964 o balanço orçamentário.

III É uma demonstração contábil das entidades do Setor Público exigida pela Lei n.º 4.320/1964 o balanço financeiro.

IV É uma demonstração contábil das entidades do Setor Público exigida pela Lei n.º 4.320/1964 a demonstração das variações patrimoniais.

V É uma demonstração contábil das entidades do Setor Público exigida pela Lei n.º 4.320/1964 a demonstração do resultado econômico.

Assinale a alternativa correta.

Leia as afirmativas a seguir e assinale a alternativa correta.

I. Empenho Ordinário é o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez.

II. Empenho global é o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros.

III. As contas do balancete, no fim do exercício, sejam patrimoniais ou de resultado, nem sempre representam, entretanto, os valores reais do patrimônio, naquela data, nem as variações patrimoniais do exercício, porque os registros contábeis não acompanham a dinâmica patrimonial no mesmo ritmo em que ela se desenvolve.

IV. Reversões de reserva correspondem às alterações ocorridas nas contas que registram as reservas, mediante a reversão de valores para a conta Lucros Acumulados, em virtude daqueles valores não serem mais utilizados.

V. A demonstração de lucros ou prejuízos acumulados deverá discriminar as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Estão corretas as afirmativas:

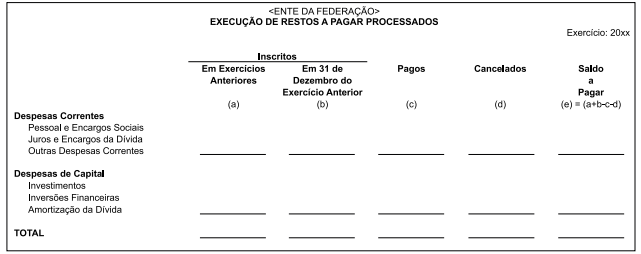

I - O balanço financeiro do setor público é composto por um único quadro, no qual as receitas e as despesas orçamentárias executadas são classificadas por fonte e destinação de recursos. II - A elaboração do balanço patrimonial não se vale somente de contas de natureza patrimonial, uma vez que há quadro de contas de compensação elaborado com a utilização de contas de natureza de controle. III - Os relatórios contábeis de propósitos gerais abrangem as demonstrações contábeis, mas não se limitam a estas. IV - No balanço orçamentário, as receitas devem ser demonstradas por tipo de orçamento e as despesas, por natureza econômica.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

I - A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, desde que sejam resultantes da execução orçamentária, e indicará o resultado patrimonial do exercício.

II – O Modelo Analítico da DPV tem como característica facilitar a visualização dos grandes grupos de variações patrimoniais que compõem o resultado patrimonial. Esse modelo especifica apenas os grupos (2º nível de detalhamento do PCASP), acompanhado de quadros anexos que detalham sua composição.

III - A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento.