Questões de Concurso

Sobre demonstrações contábeis aplicadas ao setor público - dcasp em contabilidade pública

Foram encontradas 729 questões

Ano: 2021

Banca:

COTEC

Órgão:

Prefeitura de São João da Ponte - MG

Prova:

COTEC - 2021 - Prefeitura de São João da Ponte - MG - Contador |

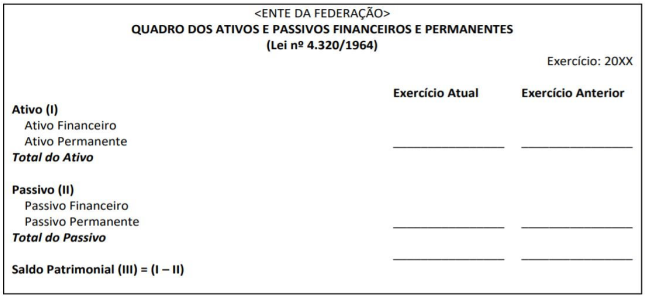

Q1864009

Contabilidade Pública

Considerando o conjunto de demonstrações contábeis aplicadas ao setor público (DCASP), indique a qual demonstração contábil se refere o quadro abaixo:

Fonte: BRASIL. Ministério da Fazenda. Secretaria do Tesouro Nacional. Manual

de Contabilidade Aplicada ao Setor Público. 8. ed. Brasília.

2018.

Q1857111

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual,

a contabilidade aplicada ao setor público, ao final

do exercício financeiro, deve elaborar e publicar as

demonstrações contábeis. Assinale a alternativa que

apresenta as demonstrações contábeis exigidas pelo

setor público.

Ano: 2013

Banca:

FGV

Órgão:

SUDENE

Prova:

FGV - 2013 - SUDENE-PE - Analista Técnico Administrativo - Controle Interno |

Q1856779

Contabilidade Pública

Quanto às demonstrações contábeis obrigatórias no setor público

com base na NBC T SP 16.3, assinale a afirmativa correta.

Q1853662

Contabilidade Pública

A Norma Brasileira de Contabilidade TSP 11/2018,

estabelece como as demonstrações contábeis devem ser

apresentadas para assegurar a comparabilidade tanto com as

demonstrações contábeis de períodos anteriores da mesma

entidade quanto com as de outras entidades. Acerca do

disposto na norma apresentada, é correto afirmar que

Ano: 2021

Banca:

FAUEL

Órgão:

Câmara de Mandirituba - PR

Prova:

FAUEL - 2021 - Câmara de Mandirituba - PR - Analista de Gestão Fiscal |

Q1850696

Contabilidade Pública

O objetivo das demonstrações contábeis das entidades do setor público é fornecer informação sobre a

entidade que seja útil aos usuários para propósitos de

prestação de contas ou tomada de decisão. De acordo

com a Lei 4.320/1964, assinale a opção que indica a

demonstração contábil aplicada ao setor público que

evidencia as receitas e as despesas orçamentárias e

os ingressos e dispêndios extra-orçamentários, conjugados com os saldos de caixa do exercício anterior

e os que se transferem para o início do exercício seguinte.

Q1846688

Contabilidade Pública

Uma equipe de analistas financeiros estava realizando um

processo de análise para conceder fiança a uma entidade

requerente. A equipe usou como fontes de informações as

demonstrações contábeis individuais e consolidadas dos últimos

cinco anos. Na opinião da equipe de analistas, a demonstração

dos fluxos de caixa e o balanço patrimonial da entidade foram o

que mais influenciou a decisão tomada pela equipe.

No caso narrado, a característica qualitativa da informação

contábil em destaque no trabalho da equipe de analistas foi:

Ano: 2021

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2021 - Prefeitura de Niterói - RJ - Contador |

Q1842593

Contabilidade Pública

Ao tratar das Demonstrações Contábeis

Aplicadas ao Setor Público (DCASP), o Manual

de Contabilidade Aplicada ao Setor Público

(MCASP) registra que a estrutura e as

definições dos elementos que compõem as

DCASP devem ser observadas pela União,

Estados, Distrito Federal e Municípios,

determinando ainda, que em consonância com

as disposições legais conjugadas às contidas

na NBC TSP 11, o conjunto de Demonstrações Contábeis Aplicadas ao Setor Público - DCASP

é composto, entre outras, pelas seguintes

demonstrações:

Ano: 2021

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IPREMU

Prova:

FUNDEP (Gestão de Concursos) - 2021 - IPREMU - Contador |

Q1836192

Contabilidade Pública

Sobre as Demonstrações Contábeis Aplicadas ao Setor

Público, assinale com V as afirmativas verdadeiras e

com F as falsas.

( ) O balanço patrimonial é composto por evidências

qualitativas e quantitativas da situação patrimonial

da entidade pública.

( ) O balanço orçamentário demonstrará as

receitas detalhadas por fonte / destinação de

recurso, discriminando as ordinárias e as

vinculadas.

( ) A demonstração das variações patrimoniais

conterá o valor referente à Reserva do Regime

Próprio de Previdência Social.

( ) O balanço financeiro é composto por um único

quadro que evidencia a movimentação financeira

das entidades do setor público.

Assinale a sequência correta.

Ano: 2021

Banca:

Avança SP

Órgão:

Prefeitura de Pereiras - SP

Prova:

Avança SP - 2021 - Prefeitura de Pereiras - SP - Fiscal de Tributos |

Q1835208

Contabilidade Pública

No tocante às noções de contabilidade pública,

analise os itens a seguir e, ao final, assinale a

alternativa correta:

I – Na contabilidade pública, o mais relevante é o balanço de resultados, que trata da despesa e da receita, ou seja, de que forma foi arrecadado o dinheiro e como foi aplicado. II – A contabilidade pública é regulada pela Lei n. 4.320/1964. III – A contabilidade pública interessa-se por todos os atos praticados pelo administrador, sejam de natureza orçamentária, sejam meramente administrativos. , representativos de valores potenciais que poderão afetar o patrimônio público.

I – Na contabilidade pública, o mais relevante é o balanço de resultados, que trata da despesa e da receita, ou seja, de que forma foi arrecadado o dinheiro e como foi aplicado. II – A contabilidade pública é regulada pela Lei n. 4.320/1964. III – A contabilidade pública interessa-se por todos os atos praticados pelo administrador, sejam de natureza orçamentária, sejam meramente administrativos. , representativos de valores potenciais que poderão afetar o patrimônio público.

Q1831701

Contabilidade Pública

Em uma entidade do setor público, as receitas e as despesas

orçamentárias, os recebimentos e os pagamentos de natureza

extraorçamentária, conjugados com os saldos em espécie

provenientes do exercício anterior, e os que se transferem

para o exercício seguinte são demonstrados

Ano: 2019

Banca:

FADESP

Órgão:

Prefeitura de Marabá - PA

Prova:

FADESP - 2019 - Prefeitura de Marabá - PA - Técnico de Controle Interno |

Q1831603

Contabilidade Pública

“Evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o

início do exercício seguinte”. A demonstração contábil aplicada ao setor público a que se refere esse

conceito é o/a

Ano: 2020

Banca:

IDIB

Órgão:

Prefeitura de Araguaína - TO

Prova:

IDIB - 2020 - Prefeitura de Araguaína - TO - Técnico I - Contador |

Q1824723

Contabilidade Pública

As demonstrações contábeis definidas no campo de

aplicação das entidades do setor público são, exceto

Ano: 2021

Banca:

FUNDATEC

Órgão:

Câmara de Candelária - RS

Prova:

FUNDATEC - 2021 - Câmara de Candelária - RS - Contador |

Q1822430

Contabilidade Pública

Conforme o Manual de Contabilidade Aplicada ao Setor Público, analise as seguintes

assertivas sobre as Demonstrações Contábeis Aplicadas ao Setor Público:

I. As Notas Explicativas contêm informação adicional em relação àquela apresentada nas demonstrações contábeis. As Notas Explicativas oferecem descrições narrativas ou detalhamentos de itens divulgados nessas demonstrações e informação sobre itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis. II. Uma omissão ou distorção é considerada material quando, individual ou coletivamente, puder influenciar as decisões econômicas que os usuários das demonstrações contábeis tomam com base nessas demonstrações. A materialidade depende da dimensão e da natureza da omissão ou da distorção e deve ser avaliada à luz das circunstâncias a que está sujeita. III. As demonstrações contábeis devem ser apresentadas pelo menos trimestralmente (inclusive informação comparativa).

Quais estão INCORRETAS?

I. As Notas Explicativas contêm informação adicional em relação àquela apresentada nas demonstrações contábeis. As Notas Explicativas oferecem descrições narrativas ou detalhamentos de itens divulgados nessas demonstrações e informação sobre itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis. II. Uma omissão ou distorção é considerada material quando, individual ou coletivamente, puder influenciar as decisões econômicas que os usuários das demonstrações contábeis tomam com base nessas demonstrações. A materialidade depende da dimensão e da natureza da omissão ou da distorção e deve ser avaliada à luz das circunstâncias a que está sujeita. III. As demonstrações contábeis devem ser apresentadas pelo menos trimestralmente (inclusive informação comparativa).

Quais estão INCORRETAS?

Ano: 2021

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Câmara de Uberlândia - MG

Prova:

FUNDEP (Gestão de Concursos) - 2021 - Câmara de Uberlândia - MG - Contabilista |

Q1814300

Contabilidade Pública

Tomando como base o disposto na NBC TSP 11,

analise as afirmativas a seguir sobre a apresentação

das demonstrações contábeis, e assinale com V as

verdadeiras e com F as falsas.

( ) As demonstrações contábeis de propósito geral são aquelas destinadas a satisfazer às necessidades de informação de usuários que não se encontram em condições de exigir relatórios elaborados para atender às suas necessidades específicas. Os usuários das demonstrações contábeis incluem contribuintes, parlamentares, credores, fornecedores, mídia e empregados, entre outros. ( ) Regime de caixa é o regime contábil segundo o qual transações e outros eventos são reconhecidos quando ocorrem (não necessariamente quando caixa e equivalentes de caixa são recebidos ou pagos), portanto, as transações e os eventos são registrados contabilmente e reconhecidos nas demonstrações contábeis dos respectivos períodos a que se referem. ( ) Omissões ou distorções materiais de itens das demonstrações contábeis podem, individual ou coletivamente, influenciar as decisões que os usuários das demonstrações contábeis tomam com base nessas demonstrações. A materialidade depende da dimensão e da natureza da omissão ou da distorção julgada à luz das circunstâncias a que está sujeita. ( ) Notas explicativas contêm informação adicional em relação àquela apresentada nas demonstrações contábeis. As notas explicativas oferecem descrições narrativas ou detalhamentos de itens divulgados nessas demonstrações e, principalmente, apresentam informação adicional sobre itens que se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

Assinale a sequência correta.

( ) As demonstrações contábeis de propósito geral são aquelas destinadas a satisfazer às necessidades de informação de usuários que não se encontram em condições de exigir relatórios elaborados para atender às suas necessidades específicas. Os usuários das demonstrações contábeis incluem contribuintes, parlamentares, credores, fornecedores, mídia e empregados, entre outros. ( ) Regime de caixa é o regime contábil segundo o qual transações e outros eventos são reconhecidos quando ocorrem (não necessariamente quando caixa e equivalentes de caixa são recebidos ou pagos), portanto, as transações e os eventos são registrados contabilmente e reconhecidos nas demonstrações contábeis dos respectivos períodos a que se referem. ( ) Omissões ou distorções materiais de itens das demonstrações contábeis podem, individual ou coletivamente, influenciar as decisões que os usuários das demonstrações contábeis tomam com base nessas demonstrações. A materialidade depende da dimensão e da natureza da omissão ou da distorção julgada à luz das circunstâncias a que está sujeita. ( ) Notas explicativas contêm informação adicional em relação àquela apresentada nas demonstrações contábeis. As notas explicativas oferecem descrições narrativas ou detalhamentos de itens divulgados nessas demonstrações e, principalmente, apresentam informação adicional sobre itens que se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

Assinale a sequência correta.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809904

Contabilidade Pública

Dois tipos de informações financeiras podem ser produzidos por

governos: as Estatísticas de Finanças Públicas do Setor Governo

Geral (EFP) e as Demonstrações Contábeis de Propósito Geral

(DC).

Assinale a opção que indica uma diferença entre os dois tipos de

informações.

Q1803423

Contabilidade Pública

“Demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a

previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou

insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de

natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas

empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação”. Esse conceito, previsto no

manual de contabilidade aplicada ao setor público, faz referência à(ao)

Ano: 2019

Banca:

FURB

Órgão:

Prefeitura de Porto Belo - SC

Prova:

FURB - 2019 - Prefeitura de Porto Belo - SC - Contador |

Q1801188

Contabilidade Pública

A contabilidade tem como objetivo oferecer informações sobre a movimentação patrimonial de uma entidade,

visando à adequada tomada de decisão. No setor público, não é diferente, sendo que os usuários dos relatórios

contábeis das entidades do setor público precisam de informações para subsidiar as avaliações de algumas

questões, como:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Auditor de Controle Interno |

Q1799909

Contabilidade Pública

Assinale a alternativa INCORRETA: As contas anuais do Município,

para exame e apreciação, dos órgãos de controle deverão se compor de:

Ano: 2021

Banca:

AMEOSC

Órgão:

Câmara de Belmonte - SC

Prova:

AMEOSC - 2021 - Câmara de Belmonte - SC - Contador |

Q1785317

Contabilidade Pública

Considerando-se a gestão Pública, dentre os

demonstrativos contábeis aplicados ao setor público,

o ÚNICO, que não se insere dentre os necessários à

apresentação das contas públicas é:

Q1773828

Contabilidade Pública

Observe os itens a seguir, relacionados com as contas

integrantes das Demonstrações Contábeis do Setor Público.

I. A atual estrutura do Balanço Orçamentário, alterada após a vigências das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresenta uma coluna para a previsão atualizada, a qual deve demonstrar a reestimativa da receita decorrente, entre outros casos, de registro de excesso de arrecadação, contratação de operações de créditos a serem utilizadas na abertura de créditos adicionais e atualizações monetárias autorizadas por lei, efetuadas após a data da publicação das Lei orçamentária anual; II. O Balanço Financeiro evidencia por meio de suas contas somente as receitas e despesas orçamentárias e os ingressos e dispêndios extraorçamentários; III. Os valores do refinanciamento da dívida mobiliária deverão constar, em destaque, no balaço orçamentário, como receitas de operações de crédito internas e externas, e no mesmo nível de associação, nas despesas com amortização da dívida de refinanciamento; IV. A estrutura do Quadro principal do Balanço Patrimonial é demonstrada com os seguintes grupos de contas: Ativo Financeiro, Ativo Permanente, Ativo Compensado, Passivo Financeiro, Passivo Permanente e Passivo Compensado; V. A nova estrutura do Balanço Patrimonial demonstra entre suas contas do quadro principal, uma que representa os pagamentos que foram feitos antecipadamente, cujos benefícios ou prestação de serviço à entidade ocorrerão no futuro as variações patrimoniais diminutivas.

Após análise realizada, assinale a opção que se encontram somente os itens corretos.

I. A atual estrutura do Balanço Orçamentário, alterada após a vigências das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresenta uma coluna para a previsão atualizada, a qual deve demonstrar a reestimativa da receita decorrente, entre outros casos, de registro de excesso de arrecadação, contratação de operações de créditos a serem utilizadas na abertura de créditos adicionais e atualizações monetárias autorizadas por lei, efetuadas após a data da publicação das Lei orçamentária anual; II. O Balanço Financeiro evidencia por meio de suas contas somente as receitas e despesas orçamentárias e os ingressos e dispêndios extraorçamentários; III. Os valores do refinanciamento da dívida mobiliária deverão constar, em destaque, no balaço orçamentário, como receitas de operações de crédito internas e externas, e no mesmo nível de associação, nas despesas com amortização da dívida de refinanciamento; IV. A estrutura do Quadro principal do Balanço Patrimonial é demonstrada com os seguintes grupos de contas: Ativo Financeiro, Ativo Permanente, Ativo Compensado, Passivo Financeiro, Passivo Permanente e Passivo Compensado; V. A nova estrutura do Balanço Patrimonial demonstra entre suas contas do quadro principal, uma que representa os pagamentos que foram feitos antecipadamente, cujos benefícios ou prestação de serviço à entidade ocorrerão no futuro as variações patrimoniais diminutivas.

Após análise realizada, assinale a opção que se encontram somente os itens corretos.