Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 462 questões

I. O custo de reposição não fornece informação sobre os montantes que seriam recebidos na venda de ativos. Portanto, não facilita a avaliação da capacidade financeira de uma entidade.

II. Valor em uso e custo histórico são bases de mensuração a valor presente para os ativos.

III. No modelo do custo histórico, o montante do ativo pode ser reduzido ao se reconhecer a redução ao valor recuperável.

IV. Em princípio, o custo de reposição fornece uma medida útil dos recursos disponíveis para prestar os serviços no futuro, uma vez que está centrado no valor atual dos ativos e o seu potencial de serviços para a entidade.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma em

Na elaboração das demonstrações contábeis são utilizadas diferentes classes de contas definidas no Plano de Contas Aplicado ao Setor Público (PCASP).

Para a elaboração da Demonstração das Variações Patrimoniais (DVP), a entidade deve usar as classes de contas relativas a:

A Constituição Federal (CF) estabeleceu a existência de três instrumentos legais de planejamento e orçamento: plano plurianual, lei de diretrizes orçamentárias e lei de orçamentária anual, os quais decorrem de projetos de lei de iniciativa privativa do Poder Executivo. Considerando essas informações, julgue os itens a seguir.

I Demonstrativo regionalizado do efeito, sobre as receitas e as despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia.

II Diretrizes, objetivos e metas, de forma regionalizada, da administração pública federal para as despesas de capital.

III Autorização para a abertura de créditos suplementares e a contratação de operações de crédito.

Assinale a opção que relaciona corretamente os itens precedentes aos instrumentos legais de planejamento e orçamento.

Uma entidade pública estadual apresentou, durante o exercício financeiro de 2021, as seguintes transações:

Ao apurar o resultado patrimonial do exercício, será verificado

No que diz respeito às demonstrações contábeis aplicadas ao setor público, julgue o item, de acordo com o atual regramento contábil aplicado ao setor público.

Na demonstração dos fluxos de caixa, considera-se fluxo

da atividade operacional o recebimento de impostos,

taxas e contribuições de melhoria.

Para fins de apresentação das demonstrações contábeis do exercício encerrado em 31/12/20x0, o saldo em aberto dessa transação deverá:

No relatório foi verificado um equívoco ao indicar que foi usado como critério de avaliação o:

Analise as informações a seguir:

I. O resultado da execução orçamentária é um superavit de R$ 20.000 mil.

II. O valor de restos a pagar é R$ 80.000.

III. O total de restos a pagar processados é R$ 60.000.

IV. O total de restos a pagar não processados é R$ 40.000.

Estão corretas as afirmativas:

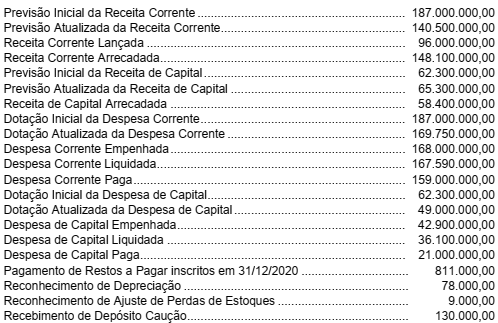

Os seguintes dados foram extraídos do software de controle orçamentário-financeiro de determinado município brasileiro e são relativos ao exercício financeiro de 2021.

Com base nas informações hipotéticas acima, assinale a

alternativa correta.

Em relação aos elementos das demonstrações contábeis no âmbito da contabilidade aplicada ao setor público, julgue os itens subsequentes.

I A obrigação que pode ser liquidada ou extinta sem a saída de recursos da entidade não é um passivo.

II Os ativos podem surgir de transações sem contraprestação, inclusive por meio do exercício do direito soberano.

III A existência de dotação orçamentária na lei orçamentária anual (LOA) gera expectativa de prestação de serviços à sociedade, sendo, assim, condição suficiente para o reconhecimento de passivo no balanço patrimonial.

IV Para usufruir plenamente do potencial de serviços ou da capacidade de gerar benefícios econômicos de um recurso, a entidade deve ter a propriedade legal desse recurso.

Conforme a NBC TSP – Estrutura Conceitual, de 23/9/2016, estão certos apenas os itens

Na estrutura do Balanço Orçamentário prevista no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o valor do saldo a ser apresentado na última coluna, em milhares de reais, é de:

As seguintes transações ocorreram em uma entidade pública, em determinado exercício financeiro já encerrado.

• Aprovação da lei orçamentária anual (LOA), no valor de R$ 100 mil, tanto para estimativa da receita orçamentária quanto para fixação da despesa orçamentária.

• Lançamento de impostos, no valor de R$ 50 mil, sendo arrecadados 80% desse valor.

• Recebimento de imóvel em doação, no valor de R$ 80 mil, para uso nas atividades operacionais.

• Empenho, liquidação e pagamento de despesas de pessoal no valor de R$ 30 mil.

• Empenho e liquidação relativos à aquisição de veículo para uso na atividade operacional, no valor de R$ 40 mil, integralmente inscrito em restos a pagar.

Tendo como referência as transações apresentadas, julgue o item seguinte, a respeito da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público (DCASP).

Na demonstração dos fluxos de caixa, a aquisição do veículo

deve ser contabilizada no fluxo das atividades de

investimento, no valor de R$ 40 mil.