Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 462 questões

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RJ

Prova:

CESPE / CEBRASPE - 2022 - TCE-RJ - Técnico de Controle Externo |

Q1914462

Contabilidade Pública

Texto associado

A seguir, é apresentado o demonstrativo financeiro hipotético de

determinada entidade, cujos valores estão em reais.

receita industrial 2.000.000

receita de serviços 2.000.000

receita patrimonial 1.000.000

operações de crédito 10.000.000

impostos 100.000.000

taxas 1.000.000

contribuições de melhoria 1.000.000

dívida ativa tributária 5.000.000

alienação de bens 3.000.000

amortização 2.000.000

receita da dívida ativa não tributária 1.000.000

Tendo como referência esse demonstrativo financeiro, julgue o item subsecutivo.

O valor total da receita tributária da entidade é igual a

R$ 107.000.000.

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Santo Antônio da Platina - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Santo Antônio da Platina - PR - Contabilista |

Q1906108

Contabilidade Pública

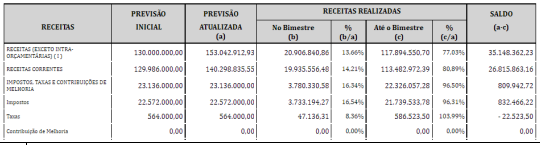

Considerando que a figura a seguir é um recorte do Balanço Orçamentário do 6º Bimestre do ano de 2020

do Município de Santo Antônio da Platina-PR, assinale a alternativa CORRETA:

Ano: 2022

Banca:

METRÓPOLE

Órgão:

Prefeitura de Pedra Branca do Amapari - AP

Prova:

METRÓPOLE - 2022 - Prefeitura de Pedra Branca do Amapari - AP - Técnico em Contabilidade |

Q1905493

Contabilidade Pública

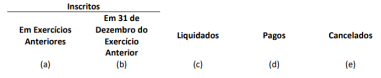

Em relação ao quadro da execução de restos a

pagar não processados, o saldo a pagar se refere a:

Ano: 2022

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2022 - SEFAZ-ES - Consultor do Tesouro Estadual - Ciências Contábeis |

Q1898916

Contabilidade Pública

De acordo com a Contabilidade Aplicada ao Setor Público (CASP) é importante compreender seus diferentes aspectos, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos que refletem o aspecto patrimonial da CASP.

Ano: 2022

Banca:

COTEC

Órgão:

Câmara de Bocaiuva - MG

Prova:

COTEC - 2022 - Câmara de Bocaiuva - MG - Contador |

Q1898812

Contabilidade Pública

O Balanço Orçamentário de um município mineiro apresentou as seguintes informações (em R$) em dado exercício:

Considerando apenas as informações apresentadas, analise os itens a seguir:

I. O resultado orçamentário foi superavitário em R$ 390.900. II. O resultado da execução da receita foi uma insuficiência de arrecadação de R$ 1.375.700. III. O resultado da execução da despesa foi uma economia de R$ 975.200. IV. O município apurou restos a pagar processados no valor de R$ 578.970. V. O município apurou restos a pagar não processados no valor de R$ 1.554.170.

Assinale a alternativa CORRETA.

Considerando apenas as informações apresentadas, analise os itens a seguir:

I. O resultado orçamentário foi superavitário em R$ 390.900. II. O resultado da execução da receita foi uma insuficiência de arrecadação de R$ 1.375.700. III. O resultado da execução da despesa foi uma economia de R$ 975.200. IV. O município apurou restos a pagar processados no valor de R$ 578.970. V. O município apurou restos a pagar não processados no valor de R$ 1.554.170.

Assinale a alternativa CORRETA.

Ano: 2022

Banca:

COTEC

Órgão:

Câmara de Bocaiuva - MG

Prova:

COTEC - 2022 - Câmara de Bocaiuva - MG - Contador |

Q1898810

Contabilidade Pública

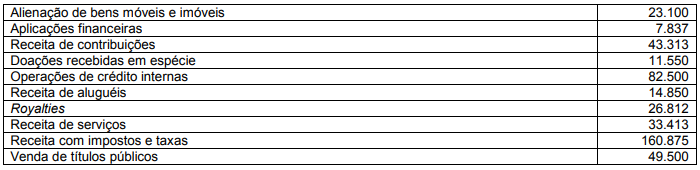

Determinada entidade do setor público apresentou as seguintes informações (em mil R$), referentes à execução de

receitas orçamentárias de um dado exercício:

Com base nessas informações, pode-se afirmar que o montante de receitas arrecadadas com impacto financeiro e reflexo no patrimônio da entidade representa

Com base nessas informações, pode-se afirmar que o montante de receitas arrecadadas com impacto financeiro e reflexo no patrimônio da entidade representa

Q1896632

Contabilidade Pública

O Balanço Orçamentário de um município mineiro apresentou as seguintes informações (em R$) em dado exercício:

Considerando apenas as informações apresentadas, analise os itens a seguir:

I. O resultado orçamentário foi superavitário em R$ 390.900.

II. O resultado da execução da receita foi uma insuficiência de arrecadação de R$ 1.375.700.

III. O resultado da execução da despesa foi uma economia de R$ 975.200.

IV. O município apurou restos a pagar processados no valor de R$ 578.970.

V. O município apurou restos a pagar não processados no valor de R$ 1.554.170.

Assinale a alternativa CORRETA

Considerando apenas as informações apresentadas, analise os itens a seguir:

I. O resultado orçamentário foi superavitário em R$ 390.900.

II. O resultado da execução da receita foi uma insuficiência de arrecadação de R$ 1.375.700.

III. O resultado da execução da despesa foi uma economia de R$ 975.200.

IV. O município apurou restos a pagar processados no valor de R$ 578.970.

V. O município apurou restos a pagar não processados no valor de R$ 1.554.170.

Assinale a alternativa CORRETA

Q1896630

Contabilidade Pública

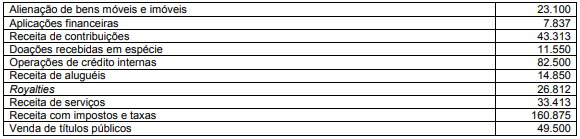

Determinada entidade do setor público apresentou as seguintes informações (em mil R$), referentes à execução de

receitas orçamentárias de um dado exercício:

Com base nessas informações, pode-se afirmar que o montante de receitas arrecadadas com impacto financeiro e reflexo no patrimônio da entidade representa

Com base nessas informações, pode-se afirmar que o montante de receitas arrecadadas com impacto financeiro e reflexo no patrimônio da entidade representa

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889294

Contabilidade Pública

Um desafio sempre presente para as organizações, públicas ou

privadas, é promover uma evidenciação apropriada, que satisfaça

os objetivos da elaboração e divulgação da informação contábil.

Esse desafio se tornou mais evidente com o processo de

convergência aos padrões internacionais de contabilidade no

âmbito do setor público, com o esforço para que a contabilidade

tenha mais compromisso com a essência e menos com a forma.

Nesse contexto, um agente de controle estava avaliando um relatório de prestação de contas de um ente público, no qual foram apresentadas informações de natureza patrimonial, orçamentária e fiscal. Durante a análise, o agente verificou que um edifício em construção, com 75% das obras concluídas, não fora incluído no balanço patrimonial do ente. Porém, notas explicativas traziam informações sobre a obra em andamento, incluindo o valor alocado à construção até o final do exercício financeiro em análise.

Diante dessa constatação e à luz dos procedimentos contábeis patrimoniais aplicáveis às entidades públicas, o agente de controle avalia que:

Nesse contexto, um agente de controle estava avaliando um relatório de prestação de contas de um ente público, no qual foram apresentadas informações de natureza patrimonial, orçamentária e fiscal. Durante a análise, o agente verificou que um edifício em construção, com 75% das obras concluídas, não fora incluído no balanço patrimonial do ente. Porém, notas explicativas traziam informações sobre a obra em andamento, incluindo o valor alocado à construção até o final do exercício financeiro em análise.

Diante dessa constatação e à luz dos procedimentos contábeis patrimoniais aplicáveis às entidades públicas, o agente de controle avalia que:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889291

Contabilidade Pública

Uma entidade do setor público apresentava as seguintes

informações, relativas ao ano de X1:

• Aquisição financiada de bens operacionais: R$ 100.000;

• Recebimento antecipado de valores provenientes da venda a termo de serviços: R$ 80.000;

• Operações de crédito autorizadas no orçamento para o refinanciamento do principal da dívida mobiliária e efetivamente realizadas: R$ 300.000;

• Variação monetária da dívida mobiliária: R$ 50.000;

• Compromisso de adimplência de obrigação financeira assumida pela entidade: R$ 120.000.

Considerando-se que o montante do refinanciamento do principal da dívida mobiliária em 31/12/X0 era de R$ 500.000, o refinanciamento da dívida mobiliária em 31/12/X1 NÃO poderá exceder o seguinte montante:

• Aquisição financiada de bens operacionais: R$ 100.000;

• Recebimento antecipado de valores provenientes da venda a termo de serviços: R$ 80.000;

• Operações de crédito autorizadas no orçamento para o refinanciamento do principal da dívida mobiliária e efetivamente realizadas: R$ 300.000;

• Variação monetária da dívida mobiliária: R$ 50.000;

• Compromisso de adimplência de obrigação financeira assumida pela entidade: R$ 120.000.

Considerando-se que o montante do refinanciamento do principal da dívida mobiliária em 31/12/X0 era de R$ 500.000, o refinanciamento da dívida mobiliária em 31/12/X1 NÃO poderá exceder o seguinte montante:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889290

Contabilidade Pública

Uma autarquia que presta serviços relacionados a atividades

culturais é controlada de forma integral pelo Município, que

apresenta Demonstrações Consolidadas.

As seguintes operações e eventos aconteceram no ano de X0 nessa autarquia:

• Receita com prestação de serviços ao Município: R$ 300.000 a prazo;

• Receita com prestação de serviços a terceiros: R$ 200.000 a prazo;

• Venda de um terreno ao Município, cujo valor contábil era de R$ 50.000: R$ 70.000 à vista;

• Compra de móveis e utensílios de terceiros: R$ 80.000 a prazo;

• Despesas gerais com terceiros: R$ 60.000 à vista;

• Reconhecimento de despesa de depreciação no montante de R$ 4.000.

Na elaboração das Demonstrações Financeiras Consolidadas do Município, o valor líquido das eliminações referentes às transações econômicas com a autarquia da área da cultura é de:

As seguintes operações e eventos aconteceram no ano de X0 nessa autarquia:

• Receita com prestação de serviços ao Município: R$ 300.000 a prazo;

• Receita com prestação de serviços a terceiros: R$ 200.000 a prazo;

• Venda de um terreno ao Município, cujo valor contábil era de R$ 50.000: R$ 70.000 à vista;

• Compra de móveis e utensílios de terceiros: R$ 80.000 a prazo;

• Despesas gerais com terceiros: R$ 60.000 à vista;

• Reconhecimento de despesa de depreciação no montante de R$ 4.000.

Na elaboração das Demonstrações Financeiras Consolidadas do Município, o valor líquido das eliminações referentes às transações econômicas com a autarquia da área da cultura é de:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889288

Contabilidade Pública

Uma entidade do setor público apresentava os seguintes saldos

em sua Demonstração dos Fluxos de Caixa, em 31/12/X2:

• Amortização de empréstimos e financiamentos que foram contraídos em X0: R$ 200.000;

• Recebimentos de caixa pela prestação de serviços: R$ 100.000;

• Pagamentos em caixa a fornecedores de mercadorias e serviços: R$ 50.000;

• Recebimentos de caixa provenientes do resgate de investimento de longo prazo realizado no mercado financeiro: R$ 140.000;

• Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas: R$ 60.000;

• Pagamentos em caixa de anuidade em transações com seguradora: R$ 24.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o fluxo de caixa líquido gerado ou consumido pela atividade operacional em X2 era de:

• Amortização de empréstimos e financiamentos que foram contraídos em X0: R$ 200.000;

• Recebimentos de caixa pela prestação de serviços: R$ 100.000;

• Pagamentos em caixa a fornecedores de mercadorias e serviços: R$ 50.000;

• Recebimentos de caixa provenientes do resgate de investimento de longo prazo realizado no mercado financeiro: R$ 140.000;

• Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas: R$ 60.000;

• Pagamentos em caixa de anuidade em transações com seguradora: R$ 24.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o fluxo de caixa líquido gerado ou consumido pela atividade operacional em X2 era de:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888164

Contabilidade Pública

Entre as alterações decorrentes da convergência aos padrões

internacionais de contabilidade no âmbito do setor público, está

a maior correspondência da Demonstração das Variações

Patrimoniais (DVP) à lógica da Demonstração do Resultado do

Exercício, publicada por entidades privadas.

Um servidor recém-empossado em uma entidade pública, com larga experiência anterior como contador em uma entidade privada, foi designado para analisar a DVP da entidade em que atua e apresentar suas considerações para composição do relatório de prestação de contas do exercício.

Na apresentação, o servidor foi bem assertivo em apontar elementos relevantes para análise e compreensão da DVP, dentre os quais destaca-se que:

Um servidor recém-empossado em uma entidade pública, com larga experiência anterior como contador em uma entidade privada, foi designado para analisar a DVP da entidade em que atua e apresentar suas considerações para composição do relatório de prestação de contas do exercício.

Na apresentação, o servidor foi bem assertivo em apontar elementos relevantes para análise e compreensão da DVP, dentre os quais destaca-se que:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888163

Contabilidade Pública

O Balanço Orçamentário faz parte do conjunto de demonstrações

contábeis das entidades públicas e tem por objetivo demonstrar

as receitas de despesas detalhadas por categorias econômicas,

bem como os valores registrados ao longo dos seus estágios de

execução orçamentária.

Embora o modelo atualizado do Balanço Orçamentário constante no MCASP esteja aperfeiçoado em relação ao definido na Lei nº 4.320/1964, este demonstrativo ainda apresenta lacunas no que tange a informações referentes a:

Embora o modelo atualizado do Balanço Orçamentário constante no MCASP esteja aperfeiçoado em relação ao definido na Lei nº 4.320/1964, este demonstrativo ainda apresenta lacunas no que tange a informações referentes a:

Ano: 2022

Banca:

FCM

Órgão:

Prefeitura de Timóteo - MG

Prova:

FCM - 2022 - Prefeitura de Timóteo - MG - Analista em Gestão Municipal |

Q1883533

Contabilidade Pública

O único demonstrativo contábil obrigatório que se

apresenta como estático é denominado corretamente balanço

Ano: 2022

Banca:

FCM

Órgão:

Prefeitura de Timóteo - MG

Prova:

FCM - 2022 - Prefeitura de Timóteo - MG - Analista em Gestão Municipal - Contador |

Q1883030

Contabilidade Pública

Determinado município apresentou as seguintes informações em seu balanço orçamentário anual.

Com base nas informações apresentadas no balanço orçamentário acima, avalie o que se afirma a seguir.

I - Há um superávit orçamentário de 400.000.

II - Há uma economia orçamentária de 200.000.

III - Os restos a pagar não processados a serem inscritos no exercício são de 650.000.

IV - O balanço patrimonial será afetado em pelo menos 5.800.000, relativos ao valor da despesa empenhada.

Está correto apenas o que se afirma em

Com base nas informações apresentadas no balanço orçamentário acima, avalie o que se afirma a seguir.

I - Há um superávit orçamentário de 400.000.

II - Há uma economia orçamentária de 200.000.

III - Os restos a pagar não processados a serem inscritos no exercício são de 650.000.

IV - O balanço patrimonial será afetado em pelo menos 5.800.000, relativos ao valor da despesa empenhada.

Está correto apenas o que se afirma em

Ano: 2022

Banca:

FCM

Órgão:

Prefeitura de Timóteo - MG

Prova:

FCM - 2022 - Prefeitura de Timóteo - MG - Analista em Gestão Municipal - Contador |

Q1883027

Contabilidade Pública

Em relação às demonstrações contábeis no setor público, é correto afirmar que

Ano: 2022

Banca:

FCM

Órgão:

Prefeitura de Timóteo - MG

Prova:

FCM - 2022 - Prefeitura de Timóteo - MG - Analista em Gestão Municipal - Contador |

Q1883025

Contabilidade Pública

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre o patrimônio público e as variações patrimoniais.

( ) A situação patrimonial líquida pode ser um montante positivo ou negativo.

( ) O déficit patrimonial corresponde à diferença entre ativo e passivo não circulante em determinado período, sendo, nesse caso, o valor do passivo superior ao do ativo.

( ) A avaliação para definir se um item se enquadra na definição de ativo, passivo ou patrimônio líquido, deve ser realizada observando-se a sua essência e a realidade econômica e não apenas sua forma legal.

( ) Os ativos devem ser classificados como circulantes quando estiverem disponíveis para a realização imediata e tiverem a expectativa de realização até doze meses, após a data das demonstrações contábeis.

( ) As Variações Patrimoniais Aumentativas (VPA) correspondem aos aumentos ocorridos no ativo da entidade, não oriundos de contribuições dos proprietários, enquanto as Variações Patrimoniais Diminutivas (VPD) correspondem a diminuições no passivo da entidade, não oriundas de distribuições aos proprietários.

De acordo com as afirmações, a sequência correta é

( ) A situação patrimonial líquida pode ser um montante positivo ou negativo.

( ) O déficit patrimonial corresponde à diferença entre ativo e passivo não circulante em determinado período, sendo, nesse caso, o valor do passivo superior ao do ativo.

( ) A avaliação para definir se um item se enquadra na definição de ativo, passivo ou patrimônio líquido, deve ser realizada observando-se a sua essência e a realidade econômica e não apenas sua forma legal.

( ) Os ativos devem ser classificados como circulantes quando estiverem disponíveis para a realização imediata e tiverem a expectativa de realização até doze meses, após a data das demonstrações contábeis.

( ) As Variações Patrimoniais Aumentativas (VPA) correspondem aos aumentos ocorridos no ativo da entidade, não oriundos de contribuições dos proprietários, enquanto as Variações Patrimoniais Diminutivas (VPD) correspondem a diminuições no passivo da entidade, não oriundas de distribuições aos proprietários.

De acordo com as afirmações, a sequência correta é

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879672

Contabilidade Pública

Considerando os instrumentos de transparência da gestão fiscal,

criados pela Lei de Responsabilidade Fiscal (LRF), assinale a

opção que identifica corretamente o instrumento que demonstra

se o ente federado está cumprindo os limites impostos pela LRF,

como gastos com pessoal, endividamento e concessão de

garantias.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879667

Contabilidade Pública

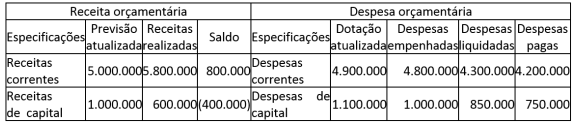

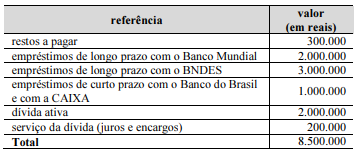

Os seguintes dados referem-se a algumas contas extraídas de um

balanço financeiro hipotético de determinado ente subnacional

no ano de 2020.

Com relação à classificação da dívida pública nessa situação, assinale a opção correta.

Com relação à classificação da dívida pública nessa situação, assinale a opção correta.