Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.330 questões

I. A receita orçamentária realizada e a despesa orçamentária executada, por fonte e/ou destinação de recurso, discriminando as ordinárias e as vinculadas. II. Os recebimentos e os pagamentos extraorçamentários. III. As transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o RPPS. IV. O saldo em espécie do exercício anterior e para o exercício seguinte.

Quais estão corretas?

I - O balanço financeiro do setor público é composto por um único quadro, no qual as receitas e as despesas orçamentárias executadas são classificadas por fonte e destinação de recursos. II - A elaboração do balanço patrimonial não se vale somente de contas de natureza patrimonial, uma vez que há quadro de contas de compensação elaborado com a utilização de contas de natureza de controle. III - Os relatórios contábeis de propósitos gerais abrangem as demonstrações contábeis, mas não se limitam a estas. IV - No balanço orçamentário, as receitas devem ser demonstradas por tipo de orçamento e as despesas, por natureza econômica.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

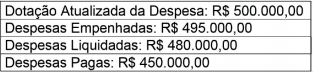

Com base nestas informações, o valor inscrito em restos a pagar não processados, no exercício, foi:

( ) É o demonstrativo extraído dos registros contábeis, em determinada data, que apresenta a relação das contas contábeis, sem seus respectivos saldos. ( ) A identificação das contas e seus respectivos grupos é um elemento mínimo que deve constar no Balancete. ( ) Se for destinado para fins externos à Entidade, no Balancete deverá constar obrigatoriamente o número de registro no CRA do Administrador da Empresa. ( ) Para uma análise confiável, o Balancete deve ser levantado, no mínimo, semestralmente.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I - A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, desde que sejam resultantes da execução orçamentária, e indicará o resultado patrimonial do exercício.

II – O Modelo Analítico da DPV tem como característica facilitar a visualização dos grandes grupos de variações patrimoniais que compõem o resultado patrimonial. Esse modelo especifica apenas os grupos (2º nível de detalhamento do PCASP), acompanhado de quadros anexos que detalham sua composição.

III - A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento.

I – O Balanço Orçamentário demonstrará as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários.

II – O Balanço Orçamentário é composto por: Quadro Principal, Quadro da Execução dos Restos a Pagar Não Processados; e Quadro da Execução dos Restos a Pagar Processados.

III – São consideradas Receitas Realizadas, exclusivamente, aquelas arrecadadas diretamente pelo órgão.

Analise as afirmativas a seguir:

I. As demonstrações contábeis podem fornecer informações relevantes aos aspectos financeiros do desempenho das operações, como a informação sobre a receita, a despesa, as políticas de segurança de dados e os fluxos de caixa da entidade.

II. As informações contábeis acarretam custos para serem produzidas. Diante disso, o gestor deve avaliar tais custos e compará-los aos benefícios de obter as informações contábeis para decidir sobre esse investimento. Ao fazer a avaliação de custo-benefício, o gestor deve desconsiderar as características qualitativas da informação contábil. Assim, ele poderá sacrificá-la para reduzir o custo de elaboração de um relatório contábil.

Marque a alternativa CORRETA:

Analise as afirmativas a seguir:

I. As demonstrações contábeis, como o Demonstrativo de Fluxo de Caixa, a Demonstração de Resultado do Exercício e o Balanço Patrimonial, devem fornecer informações que auxiliam os usuários a avaliar se a entidade satisfez os seus objetivos financeiros, jurídicos, processuais, sociais e patrimoniais.

II. A compreensão da informação contábil é aprimorada quando a informação é classificada e apresentada de maneira clara, loquaz e profusa. Assim, os relatórios contábeis e os relatórios de indicadores financeiros devem sempre ser elaborados de acordo com os padrões consolidados do setor e devem, ainda, contemplar notas explicativas.

Marque a alternativa CORRETA:

Analise as afirmativas a seguir:

I. Os itens expostos nas demonstrações contábeis sempre devem fornecer informação sobre questões como, por exemplo, a situação patrimonial, o desempenho financeiro, o nível de motivação dos colaboradores e os fluxos de caixa da entidade, em um nível conciso e compreensível.

II. As demonstrações e as informações contábeis devem representar fielmente os fenômenos econômicos e o patrimônio da entidade. Essa fidedignidade é necessária para garantir que a entidade sempre tenha disponibilidade de recursos para realizar o financiamento de projetos de qualquer natureza, inclusive aqueles que não estão relacionados com a sua função social ou mesmo aqueles que não tenham relevância em relação aos objetivos ou à missão da organização.

Marque a alternativa CORRETA:

Analise as afirmativas a seguir:

I. Os relatórios contábeis, como o Demonstrativo de Fluxo de Caixa e a Demonstração das Mutações do Patrimônio Líquido devem permitir a comparação de informações em relação a períodos passados. A comparabilidade, portanto, é uma qualidade de item individual de informação contábil, não uma qualidade da relação entre dois ou mais itens de informação.

II. Os principais objetivos da elaboração e da divulgação das informações e relatórios contábeis (como o Balanço Patrimonial e a Demonstração do Resultado do Exercício) são fornecer informações para fins de prestação de contas e responsabilização (accountability), dar suporte à tomada de decisões, definir a missão de uma organização pública e permitir uma compreensão clara sobre a situação patrimonial da entidade governamental.

Marque a alternativa CORRETA:

Analise as afirmativas a seguir:

I. A importância relativa das características qualitativas da informação contábil em cada situação é uma questão de julgamento profissional. Via de regra, a meta é alcançar o equilíbrio apropriado entre as características para satisfazer aos objetivos da elaboração e da divulgação da informação contábil.

II. A informação evidenciada nas notas explicativas das demonstrações contábeis pode incluir os fatores relacionados à entidade que podem influenciar as opiniões sobre a informação evidenciada (por exemplo, informação sobre as partes relacionadas e entidades controladas ou participações em outras entidades).

Marque a alternativa CORRETA: