Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.330 questões

De acordo com o manual de contabilidade do serviço público de energia elétrica, julgue o item subsequente.

O balanço patrimonial, as demonstrações do resultado, as

demonstrações das mutações do patrimônio líquido e o relatório da

administração estão entre as componentes principais das

demonstrações contábeis do setor elétrico.

Durante o exercício financeiro ocorreram ingressos das seguintes fontes de recursos no caixa de uma determinada prefeitura:

Cota-parte de ICMS.................................. R$ 10.000

Operações de crédito internas.................. R$ 18.000

Cauções em dinheiro.................................. R$ 3.000

Aluguéis de imóveis................................... R$ 4.000

IPTU.......................................................... R$ 10.000

Alienação de bens móveis.......................... R$ 7.200

Rendimento de aplicações financeiras....... R$ 2.000

Com base nesses dados, o valor da receita efetiva recebida, no período, foi igual a:

O balanço orçamentário de um determinado ente federativo, referente ao exercício financeiro findo em 31/12/2001, apresentava na sua estrutura os seguintes dados:

Títulos Prevista Arrecadada

Receitas Correntes 18.000 21.000

Receitas de Capital 12.000 7.800

Títulos Fixada Executada

Despesas Correntes 19.200 10.800

Despesas de Capital 10.800 9.600

Com esses dados, pode-se concluir que ocorreu a seguinte situação

na execução orçamentária:

A lei orçamentária anual de um determinado Estado, aprovada para o exercício fi nanceiro de 2010, apresentava as seguintes informações:

Previsão da Receita:

Correntes........................R$ 300.000

Capital............................R$ 150.000

Fixação da Despesa:

Correntes........................R$ 225.000

Capital............................R$ 225.000

Durante o exercício financeiro, foram realizadas as seguintes operações:

- Pagamento dos restos a pagar processados inscritos em 2009.............R$ 110.000

- Pagamento dos salários dos servidores ativos e inativos..................... R$ 200.000

- Pagamentos de despesas referentes às aquisições de bens móveis.......R$ 30.000

- Arrecadação de receitas tributárias........................................................ R$ 290.000

- Recebimento de receita relativa À alienação de bens imóveis............. R$ 100.000

- Baixa de bens móveis por obsolescência............................................... R$ 50.000

Com esses dados, na elaboração da Demonstração das Variações Patrimoniais, elaborada conforme a estrutura original da lei nº 4.320/64, o resultado patrimonial apurado correspondeu a um:

No final do exercício financeiro foram levantadas as seguintes informações, sobre as operações realizadas por um determinado ente da federação:

- Arrecadação de tributos.............................. R$ 95.000

- Pagamento de pessoal............................... R$ 60.000

- Alienação de bens móveis......................... R$ 17.000

- Amortização da dívida pública................... R$ 56.000

- Recebimento de aluguéis............................ R$ 5.200

- Recebimento de caução em dinheiro......... R$ 70.000

- Transferências de consignações retidas..... R$ 15.000

- Restituição de depósitos recebidos............ R$ 18.200

Com esses dados, no balanço financeiro elaborado pode ser constatado, implicitamente, o seguinte resultado financeiro:

No encerramento do exercício fi nanceiro de 2010, foram levantados os seguintes dados referentes à execução orçamentária de um determinado ente da federação:

Crédito Disponível .................... R$ 6.000

Despesas Empenhadas ............ R$ 74.000

Despesas Liquidadas................ R$ 58.000

Despesas Pagas ....................... R$ 36.000

Sabendo-se que durante o exercício não houve retificação na lei orçamentária, anulação de empenhos e de despesas já pagas, o valor que foi inscrito em Restos a Pagar não processados correspondeu a:

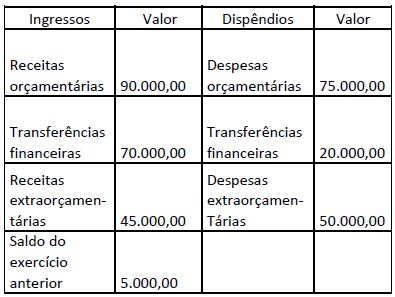

As seguintes contas foram extraídas do

Balanço Financeiro de um ente público:

De acordo somente com os dados apresentados, o

Resultado Financeiro do Exercício foi: