Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.330 questões

- • Fatos de dezembro de 2012:

1. Arrecadação de dívida ativa no valor de $30;

2. Pagamento de pessoal ativo já provisionado;

3. Amortização total de operação de crédito contraído;

4. Liquidação de equipamentos no valor de $100 para pagamento no ano seguinte;

5. Consumo de metade do estoque;

6. Redução da dívida fundada em $20 em razão a variação cambial;

7. Arrecadados $80 do saldo de receita lançada em direitos do ano;

8. Liquidados e pagos no mesmo mês o valor de $100 referente a pessoal ativo com retenção de $10 referente a consignação de folha de pagamento;

9. Recebimento de $20 de depósitos de diversas origens;

10. Pagamento de fornecedores no valor da disponibilidade financeira de fonte de recurso orçamentária.

- • Fatos de dezembro de 2012:

1. Arrecadação de dívida ativa no valor de $30;

2. Pagamento de pessoal ativo já provisionado;

3. Amortização total de operação de crédito contraído;

4. Liquidação de equipamentos no valor de $100 para pagamento no ano seguinte;

5. Consumo de metade do estoque;

6. Redução da dívida fundada em $20 em razão a variação cambial;

7. Arrecadados $80 do saldo de receita lançada em direitos do ano;

8. Liquidados e pagos no mesmo mês o valor de $100 referente a pessoal ativo com retenção de $10 referente a consignação de folha de pagamento;

9. Recebimento de $20 de depósitos de diversas origens;

10. Pagamento de fornecedores no valor da disponibilidade financeira de fonte de recurso orçamentária.

I. Os subsistemas contábeis devem ser integrados entre si e a outros subsistemas de informações de modo a subsidiar a Administração Pública sobre a avaliação dos resultados obtidos na execução das ações do setor público com relação à economicidade, à eficiência, à eficácia e à efetividade. II. O método para mensuração e avaliação das saídas do almoxarifado é o custo médio ponderado, mas não sendo viável a identificação de custos específicos dos estoques, pode ser utilizado o primeiro a entrar e o primeiro a sair. III. A Demonstração das Variações Patrimoniais evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária e extraorçamentária.

Assinale:

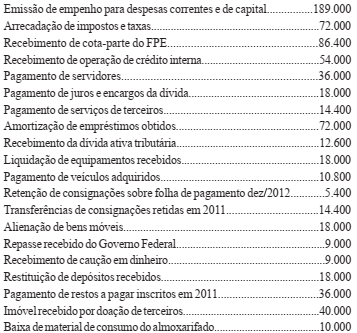

Analise as informações abaixo para responder à questão:

No encerramento do exercício de 2012 na contabilidade de um determinado ente da federação, estavam registradas as seguintes operações (valores em R$):

Analise as informações abaixo para responder à questão:

No encerramento do exercício de 2012 na contabilidade de um determinado ente da federação, estavam registradas as seguintes operações (valores em R$):

No final do exercício financeiro de 2012 de um determinado ente da federação, as seguintes contas do subsistema orçamentário apresentavam como saldos (valores em R$):

Previsão Inicial da Receita...................................... 260.000

Dotação Orçamentária Inicial.................................. 260.000

Receita Realizada................................................... 328.000

Crédito Disponível..................................................... 8.000

Crédito Empenhado a Liquidar.................................. 44.000

Crédito Empenhado Liquidado a Pagar...................... 4.000

Crédito Empenhado Pago........................................ 204.000

Crédito Empenhado em Liquidação........................... 20.000

Considerando apenas esses dados, o valor do superávit orçamentário e o montante dos restos a pagar não processados foram, respectivamente, iguais a:

No exercício financeiro de 2012, um determinado ente federativo realizou as seguintes operações:

Com base nesses dados, o resultado financeiro indicado, implicitamente, no balanço financeiro elaborado, conforme a estrutura

preconizada no MCASP, correspondeu a um:

No encerramento do exercício financeiro de 2012 de um determinado ente governamental, foram levantadas as seguintes informações:

- Créditos orçamentários constantes da LOA aprovada para o exercício: R$ 400.000,00

- Aprovação e abertura de crédito suplementar, amparado por superávit financeiro do exercício anterior: R$ 40.000,00

- Aprovação e abertura de crédito especial, por anulação parcial de dotação: R$ 30.000,00

- Descentralização de créditos efetuada por Destaque: R$ 30.000,00

- Economia orçamentária: R$ 60.000,00.

Com base nesses dados pode-se afirmar que o montante das despesas empenhadas no exercício foi igual a:

INSTRUÇÃO: Com base nas informações abaixo, responda à questão.

Outras Ocorrências:

▪ Da Receita Tributária ficou a receber o valor de R$ 70.000,00.

▪ Foi Liquidado e Pago da Despesa de Pessoal e Encargos Sociais o valor de R$ 211.500,00.

▪ Foi Liquidado e Pago da Despesa de Juros e Encargos da Dívida o valor de R$ 160.000,00.

▪ Foi Liquidado de Inversões Financeiras o valor de R$ 68.000,00 e Pagos R$ 44.000,00.

▪ Ocorreu a abertura de Crédito Adicional Especial com recurso de Superávit Financeiro do Balanço Anterior no valor de R$ 16.000,00.

▪ A Previsão inicial da Receita Orçamentária é R$ 660.000,00.

INSTRUÇÃO: Com base nas informações abaixo, responda à questão.

Outras Ocorrências:

▪ Da Receita Tributária ficou a receber o valor de R$ 70.000,00.

▪ Foi Liquidado e Pago da Despesa de Pessoal e Encargos Sociais o valor de R$ 211.500,00.

▪ Foi Liquidado e Pago da Despesa de Juros e Encargos da Dívida o valor de R$ 160.000,00.

▪ Foi Liquidado de Inversões Financeiras o valor de R$ 68.000,00 e Pagos R$ 44.000,00.

▪ Ocorreu a abertura de Crédito Adicional Especial com recurso de Superávit Financeiro do Balanço Anterior no valor de R$ 16.000,00.

▪ A Previsão inicial da Receita Orçamentária é R$ 660.000,00.

INSTRUÇÃO: Com base nas informações abaixo, responda à questão.

Outras Ocorrências:

▪ Da Receita Tributária ficou a receber o valor de R$ 70.000,00.

▪ Foi Liquidado e Pago da Despesa de Pessoal e Encargos Sociais o valor de R$ 211.500,00.

▪ Foi Liquidado e Pago da Despesa de Juros e Encargos da Dívida o valor de R$ 160.000,00.

▪ Foi Liquidado de Inversões Financeiras o valor de R$ 68.000,00 e Pagos R$ 44.000,00.

▪ Ocorreu a abertura de Crédito Adicional Especial com recurso de Superávit Financeiro do Balanço Anterior no valor de R$ 16.000,00.

▪ A Previsão inicial da Receita Orçamentária é R$ 660.000,00.

INSTRUÇÃO: Com base nas informações abaixo, responda à questão.

Outras Ocorrências:

▪ Da Receita Tributária ficou a receber o valor de R$ 70.000,00.

▪ Foi Liquidado e Pago da Despesa de Pessoal e Encargos Sociais o valor de R$ 211.500,00.

▪ Foi Liquidado e Pago da Despesa de Juros e Encargos da Dívida o valor de R$ 160.000,00.

▪ Foi Liquidado de Inversões Financeiras o valor de R$ 68.000,00 e Pagos R$ 44.000,00.

▪ Ocorreu a abertura de Crédito Adicional Especial com recurso de Superávit Financeiro do Balanço Anterior no valor de R$ 16.000,00.

▪ A Previsão inicial da Receita Orçamentária é R$ 660.000,00.

Analise as informações do quadro abaixo.

DESCRIÇÃO EM REAIS

Recebimento de Receitas Tributárias 1.600,00

Empenho da Despesa 1.400,00

Liquidação de Despesa Corrente 1.300,00

Inscrição de Restos a Pagar Processados 900,00

Inscrição de Restos a Pagar Não Processados 300,00

Qual o valor do Superávit Financeiro?

Considere as seguintes Ocorrências:

- Aprovação da Lei Orçamentária Anual (LOA) no valor de R$ 350.000,00;

- Impostos Arrecadados no valor de R$ 280.000,00;

- Compra de Maquinários à vista no valor de R$ 160.000,00;

- Recebimento de imóvel em Doação no valor de R$ 170.000,00;

- Pagamento de Restos a Pagar no valor de R$ 30.000,00;

- Consumo de Bens de Almoxarifado no valor de 10.000,00.

Marque a afirmativa correta.

A Lei Complementar n.º 101, de 04 de maio de 2000, estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal. De acordo com o estabelecido nessa lei, a coluna da esquerda apresenta itens que são complementados pela coluna da direita. Numere a coluna da direita de acordo com a da esquerda.

1 - Receita Corrente Líquida

2 - Integrará o Projeto de Lei de Diretrizes Orçamentárias

3 - Execução Orçamentária e Financeira

4 - Operações de Crédito por Antecipação de Receita

5 - É vedada

6 - Demonstrações Contábeis

( ) Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes.

( ) Abertura de crédito junto à instituição financeira vencedora em processo competitivo eletrônico promovido pelo Banco Central do Brasil que realizarse-á somente a partir do décimo dia do início do exercício e deverá ser liquidada, com juros e outros encargos incidentes, até o dia dez de dezembro de cada ano.

( ) Aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente, salvo se destinada por lei aos regimes de previdência social, geral e próprio dos servidores públicos.

( ) Compreenderão, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional, inclusive empresa estatal dependente.

( ) Identificará os beneficiários de pagamento de sentenças judiciais, por meio de sistema de contabilidade e administração financeira, para fins de observância da ordem cronológica determinada no art. 100 da Constituição.

( ) Somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos os valores definidos nas alíneas a, b e c do art. 2 da Lei n.º 101/2000.

Assinale a sequência correta.