Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.330 questões

Empenho de despesas correntes 2.125,00 Liquidação de despesas correntes 1.500,00 Receitas Tributárias 2.500,00 Pagamento de despesas correntes 1.250,00 Receitas de capital 5.000,00

Considerando apenas as informações apresentadas e de acordo com a Lei 4.320/64, é correto afirmar que ao final do exercício contábil o Município deverá inscrever como Restos a Pagar:

Descrição Valor (R$) Baixa de ativos por obsolescência 22.000,00 Amortização de empréstimos 53.500,00 Aquisição de bens móveis 122.225,00 Doações de bens inservíveis 4.500,00 Perda de ativos por furto 12.150,00 Transferências recebidas 180.000,00 Juros e encargos da dívida 8.620,00 Contratação de operações de crédito 225.000,00

Considerando apenas os dados apresentados, assinale a alternativa que corresponda a soma das operações classificadas como Variações Patrimoniais Diminutivas (VPD):

Considere os seguintes dados extraídos do Balanço Financeiro de um determinado ente público no exercício financeiro de 2018 (valores em milhares de reais):

Transferências financeiras recebidas - R$ 326.000,00

Despesas Orçamentárias - R$ 316.000,00

Inscrição de restos a pagar não processados - R$ 214,00

Pagamento de restos a pagar processados - R$ 3.740,00

Transferências concedidas independentes de execução orçamentária - R$ 4.800,00

Depósitos restituíveis e valores vinculados recebidos - R$ 850,00

Inscrição de restos a pagar processados - R$ 689,00

Com base nas informações apresentadas no período, o resultado financeiro e o total dos ingressos extraorçamentários do exercício 2018 foram, respectivamente:

Durante o exercício financeiro, determinado ente federativo verificou a necessidade de solicitar a abertura de crédito especial para realização de nova obra pública. Nesse contexto, foi requisitado ao Contador que calculasse o montante disponível para tal ação, em que foi constatada a ocorrência dos seguintes saldos:

- Excesso de arrecadação do período: R$ 123.000,00.

- Dotações orçamentárias anuladas: R$ 9.500,00.

- Créditos adicionais reabertos no exercício: R$ 26.700,00.

- Superávit financeiro do exercício anterior: R$ 162.850,00.

- Créditos extraordinários abertos no exercício: R$ 32.450,00.

- Operações de crédito: R$ 65.200,00.

Considerando os dados apresentados na questão, o limite disponível para abertura do crédito especial calculado pelo Contador deverá ser de:

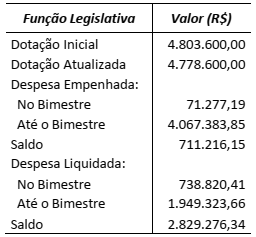

No Relatório Resumido da Execução Orçamentária do Município de Itaqui referente ao 3º bimestre de 2017, constam os valores descritos na tabela abaixo relativos à despesa orçamentária na Função Legislativa.

Com base apenas nas informações acima, é

correto afirmar que:

Em relação ao controle da execução orçamentária do Município de Itaqui, analise as seguintes assertivas:

I. O controle externo da Prefeitura é exercido pela Câmara Municipal de Vereadores com auxílio do Tribunal de Contas do Estado.

II. Para auxiliar a Câmara Municipal, o Município poderá instituir um Tribunal de Contas Municipal.

III. A prestação de contas do Município, referente à gestão financeira de cada exercício, deve ser encaminhada ao Tribunal de Contas do Estado, até 31 de outubro do ano seguinte.

Quais estão corretas?

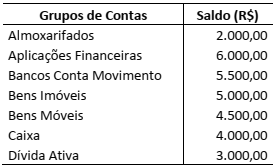

Em consonância com os novos padrões da contabilidade aplicada ao setor público, o Balanço Patrimonial – Anexo 14 da Lei nº 4.320/1964 – foi alterado e nele passou a constar o Quadro de Ativos e Passivos Financeiros e Permanentes. Sendo assim, considere os agrupamentos de contas da tabela abaixo:

Os totais dos Ativos Financeiro e Permanente

são, respectivamente, os seguintes:

Com base nos dados acima, julgue o item que se segue.

Com base nos dados acima, julgue o item que se segue.

Com base nos dados acima, julgue o item que se segue.

Com base nos dados acima, julgue o item que se segue.

Com base nos dados acima, julgue o item que se segue.

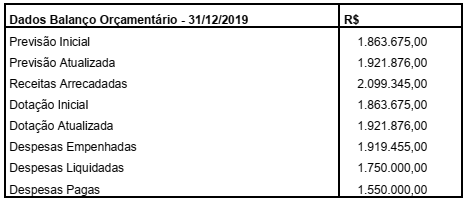

Os dados a seguir foram retirados do Balanço Orçamentário de 31/12/2019 de determinado ente federal.

Analise os dados e assinale a alternativa que representa o resultado da execução orçamentária do ano de 2019.

A Lei nº 4.320/64 define restos a pagar e os distingue em processados e não processados. Determinado ente federal apresentou ao final do exercício as seguintes informações quanto à execução das despesas:

Descrição R$

Dotação Inicial 483.999,00

Dotação Atualizada 508.897,00

Despesas Empenhadas 485.323,00

Despesas Liquidadas 354.678,00

Despesas Pagas 234.516,00

Com base nessas informações, assinale a alternativa que apresenta o valor apurado em Restos a Pagar Não Processados e

Processados, respectivamente,