Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.675 questões

I- Receitas de impostos: R$ 2.500,00. II- Receitas de alienação de ativos: R$ 1.000,00. III- Despesas empenhadas: R$ 2.000,00. IV- Despesas liquidadas não pagas: R$ 1.500,00. V- Despesas pagas: R$ 500,00.

Com base nos valores acima, assinale a alternativa correta:

O balanço patrimonial é a peça contábil que retrata a posição das contas de uma entidade após todos os lançamentos das operações de um período terem sido feitos, após todos os _____________ (depreciação, devedores duvidosos e etc) e ajustes, bem como após o encerramento das contas de receita e despesa também terem sido executados.

Marque a alternativa que completa a lacuna no texto CORRETAMENTE:

Ao final do mês de fevereiro de 2020, a Demonstração das Variações Patrimoniais de determinado município apresentou os seguintes dados:

Rubricas R$

Transferências e Delegações Recebidas 6.000.000,00

Impostos, Taxas e Contribuições de Melhoria 5.500.000,00

Pessoal e Encargos 4.500.000,00

Benefícios Previdenciários e Assistenciais 2.300.000,00

Contribuições 2.000.000,00

Uso de Bens, Serviços e Consumo de Capital Fixo 1.200.000,00

Variações Patrimoniais Diminutivas Financeiras 600.000,00

Variações Patrimoniais Aumentativas Financeiras 400.000,00

Transferências e Delegações Concedidas 100.000,00

Valorização e Ganhos com Ativos e Desincorporação de Passivos 10.000,00

Desvalorização e Perdas de Ativos e Incorporação de Passivos 2.000,00

Desse modo, analise as alternativas abaixo e identifique a correta:

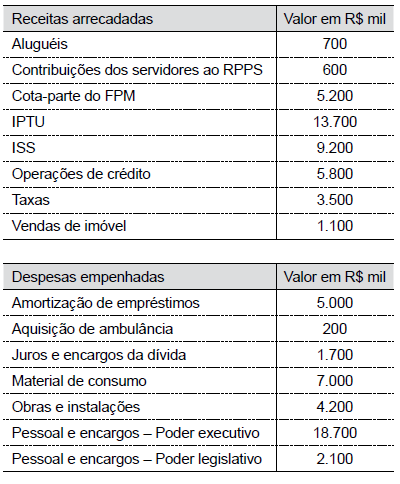

Considere as tabelas a seguir, que apresentam informações hipotéticas da execução orçamentária e financeira divulgadas por um município paulista, não tendo sido inscritas despesas em restos a pagar no final do ano, para responder à questão:

• Recebimento de receitas tributárias no valor de R$1.200,00. •Empenho da despesa corrente no valor de R$ 900,00. •Liquidação da despesa corrente no valor de R$ 800,00.

É correto afirmar que, na situação descrita, o superávit financeiro será de