Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.328 questões

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Bagé - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Bagé - RS - Contador |

Q2458917

Contabilidade Pública

Considerando as definições referentes ao quadro principal do Balanço Orçamentário,

relacione a Coluna 1 à Coluna 2.

Coluna 1

1. Previsão Inicial. 2. Previsão Atualizada.

Coluna 2

( ) Valores inicialmente previstos das receitas, conforme consta na Lei Orçamentária Anual (LOA).

( ) Criação de novas naturezas de receita não previstas na LOA.

( ) Atualizações monetárias autorizadas por lei, efetuadas antes da data da publicação da LOA.

( ) Atualizações monetárias autorizadas por lei, efetuadas após a data da publicação da LOA.

( ) Os valores devem permanecer inalterados durante todo o exercício.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Previsão Inicial. 2. Previsão Atualizada.

Coluna 2

( ) Valores inicialmente previstos das receitas, conforme consta na Lei Orçamentária Anual (LOA).

( ) Criação de novas naturezas de receita não previstas na LOA.

( ) Atualizações monetárias autorizadas por lei, efetuadas antes da data da publicação da LOA.

( ) Atualizações monetárias autorizadas por lei, efetuadas após a data da publicação da LOA.

( ) Os valores devem permanecer inalterados durante todo o exercício.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FGV

Órgão:

Câmara de Fortaleza - CE

Prova:

FGV - 2024 - Câmara de Fortaleza - CE - Contador |

Q2458794

Contabilidade Pública

No Balanço Orçamentário de uma entidade do setor público,

serão apresentadas as receitas e despesas previstas em confronto

com as realizadas.

Em relação às receitas orçamentárias, a previsão atualizada demonstra os valores da previsão atualizada das receitas, que refletem a reestimativa da receita decorrente do que se afirma nas opções a seguir, à exceção de uma. Assinale-a.

Em relação às receitas orçamentárias, a previsão atualizada demonstra os valores da previsão atualizada das receitas, que refletem a reestimativa da receita decorrente do que se afirma nas opções a seguir, à exceção de uma. Assinale-a.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Ciências Contábeis |

Q2457860

Contabilidade Pública

A classificação por fontes ou destinações de recursos tem como

objetivo agrupar receitas que possuem as mesmas normas de

aplicação na despesa, de modo a evidenciar os meios para atingir

os objetivos públicos.

A destinação pode ser classificada em

A destinação pode ser classificada em

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Ciências Contábeis |

Q2457858

Contabilidade Pública

Ao separar o ativo e o passivo em Financeiro e Permanente, em

função da dependência ou não de autorização legislativa ou

orçamentária para realização dos itens que o compõe, a

Lei nº 4.320/1964 confere ao Balanço Patrimonial um viés

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFOP

Prova:

FUNDEP (Gestão de Concursos) - 2024 - UFOP - Técnico em Contabilidade |

Q2452888

Contabilidade Pública

Assinale a alternativa que contém uma variação patrimonial

aumentativa e uma variação patrimonial diminutiva.

Ano: 2024

Banca:

EDUCA

Órgão:

Prefeitura de Juru - PB

Prova:

EDUCA - 2024 - Prefeitura de Juru - PB - Fiscal de Tributos |

Q2452093

Contabilidade Pública

De acordo com a Lei 4.320/64, art. 105, o Balanço

Patrimonial é demonstrado por, EXCETO:

Q2451532

Contabilidade Pública

Em uma entidade do setor público, o objetivo das notas

explicativas é facilitar a compreensão das demonstrações

contábeis a seus diversos usuários.

Como exemplos de julgamentos exercidos pela aplicação das políticas contábeis que afetam significativamente os montantes reconhecidos nas demonstrações contábeis e que devem ser divulgados em notas explicativas está o que se afirma a seguir, com exceção de um. Assinale-o.

Como exemplos de julgamentos exercidos pela aplicação das políticas contábeis que afetam significativamente os montantes reconhecidos nas demonstrações contábeis e que devem ser divulgados em notas explicativas está o que se afirma a seguir, com exceção de um. Assinale-o.

Q2451531

Contabilidade Pública

Em uma entidade do setor público, o Balanço Orçamentário

demonstrará as receitas e despesas previstas em confronto com

as realizadas.

As receitas são detalhadas por

As receitas são detalhadas por

Q2451529

Contabilidade Pública

O orçamento anual de uma entidade do setor público foi alterado

por meio dos seguintes créditos adicionais:

Especiais:..........................................................................R$200.000; Suplementares:................................................................R$400.000; Extraordinários: ...............................................................R$500.000.

Assinale a opção que indica o montante que irá ser incorporado ao orçamento, por meio de adição à dotação orçamentária que deve ser reforçada.

Especiais:..........................................................................R$200.000; Suplementares:................................................................R$400.000; Extraordinários: ...............................................................R$500.000.

Assinale a opção que indica o montante que irá ser incorporado ao orçamento, por meio de adição à dotação orçamentária que deve ser reforçada.

Ano: 2024

Banca:

Instituto Access

Órgão:

Câmara de Conquista - MG

Prova:

Instituto Access - 2024 - Câmara de Conquista - MG - Controlador Geral |

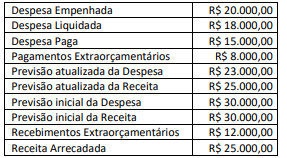

Q2450918

Contabilidade Pública

Um ente público apresentou as seguintes informações referentes ao

exercício findo de 2023:

Considerando somente as informações apresentadas, o Balanço Orçamentário do exercício de 2023 evidenciará um resultado orçamentário de

Considerando somente as informações apresentadas, o Balanço Orçamentário do exercício de 2023 evidenciará um resultado orçamentário de

Ano: 2024

Banca:

Instituto Access

Órgão:

Câmara de Conquista - MG

Prova:

Instituto Access - 2024 - Câmara de Conquista - MG - Contador |

Q2450866

Contabilidade Pública

Os Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) apresentam informações financeiras e não financeiras sobre fenômenos econômicos, além de outros fenômenos. O objetivo da elaboração e divulgação da informação contábil é fornecer informação para fins de prestação de contas e responsabilização (accountability) e tomada de decisão (CFC, 2016). É inegável a importância das informações incluídas nos RCPGs, entretanto existem restrições acerca delas, entre as quais

Ano: 2024

Banca:

Instituto Access

Órgão:

Câmara de Conquista - MG

Prova:

Instituto Access - 2024 - Câmara de Conquista - MG - Contador |

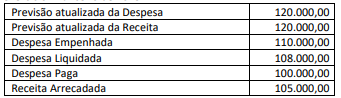

Q2450863

Contabilidade Pública

Um município apresentou as informações a seguir referentes ao exercício financeiro de 2023:

Considerando somente os dados apresentados, o Balanço

Orçamentário de 2023 evidenciará um resultado orçamentário de

Q2450324

Contabilidade Pública

As seguintes contas são apresentadas no Quadro dos Ativos e

Passivos Financeiros e Permanentes, no Balanço Patrimonial de

uma entidade do setor público:

Ativo Financeiro:......................................................R$600.000;

Ativo Permanente:.....................................................R$500.000;

Passivo Permanente: .................................................R$350.000;

Passivo Financeiro: ....................................................R$300.000.

Assinale a opção que indica o saldo patrimonial da entidade

Ativo Financeiro:......................................................R$600.000;

Ativo Permanente:.....................................................R$500.000;

Passivo Permanente: .................................................R$350.000;

Passivo Financeiro: ....................................................R$300.000.

Assinale a opção que indica o saldo patrimonial da entidade

Q2450323

Contabilidade Pública

No Balanço Orçamentário, a apresentação das receitas e das

despesas previstas, em confronto com as realizadas, é realizada no

seguinte quadro:

Q2450322

Contabilidade Pública

Na Demonstração das Variações Patrimoniais de uma entidade do

setor público, a seguinte conta é apresentada como “Outras

Variações Patrimoniais Aumentativas”:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Ciências Contábeis |

Q2450102

Contabilidade Pública

Texto associado

Com base nos dados a seguir, responda à questão.

Determinada Prefeitura apresentou as seguintes informações relativas ao ano de 2022:

Outras ocorrências:

• Lançamento de tributos na data da ocorrência do fato gerador no valor de R$ 480.000,00, sendo arrecadados no exercício

financeiro corrente o valor de R$ 460.000,00;

• Arrecadação de taxas concomitante com o fato gerador no valor de R$ 75.000,00;

• Ingressos financeiros provenientes de operações de crédito no valor de R$ 100.000,00;

• Arrecadação de tributos lançados no exercício financeiro anterior no valor de R$ 70.000,00;

• Ingressos financeiros de R$ 125.000,00 provenientes da alienação de bens imóveis, cujo valor de aquisição foi R$ 250.000,00

e cuja depreciação acumulada foi de R$ 120.000,00;

• Bens móveis recebidos em doação no valor de R$ 45.000,00;

• Ingressos financeiros de R$ 90.000,00 provenientes de transferência intergovernamental recebida para construção de uma

unidade de saúde;

• Empenho com Material de Consumo no valor de R$ 180.000,00, dos quais R$ 150.000,00 foram liquidados, R$ 100.000,00

foram pagos e R$ 120.000,00 consumidos;

• Empenho com despesa de Pessoal e Encargos Sociais no valor de R$ 300.000,00, dos quais R$ 295.000,00 foram liquidados e

R$ 270.000,00 foram pagos;

• Empenho, liquidação e pagamento da despesa com aquisição de terreno no valor de R$ 120.000,00;

• Empenho de despesa com serviços de construção de uma unidade de saúde no valor de R$ 200.000,00, dos quais R$ 120.000,00

foram liquidados e R$ 90.000,00 foram pagos;

• Empenho e liquidação de despesa com serviços de consultoria no valor de R$ 170.000,00, dos quais R$ 120.000,00 foram

pagos.

É correto afirmar que o Resultado Patrimonial do período apurado na Demonstração das Variações Patrimoniais (DVP) foi:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Ciências Contábeis |

Q2450100

Contabilidade Pública

Texto associado

Com base nos dados a seguir, responda à questão.

Determinada Prefeitura apresentou as seguintes informações relativas ao ano de 2022:

Outras ocorrências:

• Lançamento de tributos na data da ocorrência do fato gerador no valor de R$ 480.000,00, sendo arrecadados no exercício

financeiro corrente o valor de R$ 460.000,00;

• Arrecadação de taxas concomitante com o fato gerador no valor de R$ 75.000,00;

• Ingressos financeiros provenientes de operações de crédito no valor de R$ 100.000,00;

• Arrecadação de tributos lançados no exercício financeiro anterior no valor de R$ 70.000,00;

• Ingressos financeiros de R$ 125.000,00 provenientes da alienação de bens imóveis, cujo valor de aquisição foi R$ 250.000,00

e cuja depreciação acumulada foi de R$ 120.000,00;

• Bens móveis recebidos em doação no valor de R$ 45.000,00;

• Ingressos financeiros de R$ 90.000,00 provenientes de transferência intergovernamental recebida para construção de uma

unidade de saúde;

• Empenho com Material de Consumo no valor de R$ 180.000,00, dos quais R$ 150.000,00 foram liquidados, R$ 100.000,00

foram pagos e R$ 120.000,00 consumidos;

• Empenho com despesa de Pessoal e Encargos Sociais no valor de R$ 300.000,00, dos quais R$ 295.000,00 foram liquidados e

R$ 270.000,00 foram pagos;

• Empenho, liquidação e pagamento da despesa com aquisição de terreno no valor de R$ 120.000,00;

• Empenho de despesa com serviços de construção de uma unidade de saúde no valor de R$ 200.000,00, dos quais R$ 120.000,00

foram liquidados e R$ 90.000,00 foram pagos;

• Empenho e liquidação de despesa com serviços de consultoria no valor de R$ 170.000,00, dos quais R$ 120.000,00 foram

pagos.

O Resultado Financeiro Real da Execução Orçamentária no ano de 2022 foi no valor de:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Ciências Contábeis |

Q2450099

Contabilidade Pública

Texto associado

Com base nos dados a seguir, responda à questão.

Determinada Prefeitura apresentou as seguintes informações relativas ao ano de 2022:

Outras ocorrências:

• Lançamento de tributos na data da ocorrência do fato gerador no valor de R$ 480.000,00, sendo arrecadados no exercício

financeiro corrente o valor de R$ 460.000,00;

• Arrecadação de taxas concomitante com o fato gerador no valor de R$ 75.000,00;

• Ingressos financeiros provenientes de operações de crédito no valor de R$ 100.000,00;

• Arrecadação de tributos lançados no exercício financeiro anterior no valor de R$ 70.000,00;

• Ingressos financeiros de R$ 125.000,00 provenientes da alienação de bens imóveis, cujo valor de aquisição foi R$ 250.000,00

e cuja depreciação acumulada foi de R$ 120.000,00;

• Bens móveis recebidos em doação no valor de R$ 45.000,00;

• Ingressos financeiros de R$ 90.000,00 provenientes de transferência intergovernamental recebida para construção de uma

unidade de saúde;

• Empenho com Material de Consumo no valor de R$ 180.000,00, dos quais R$ 150.000,00 foram liquidados, R$ 100.000,00

foram pagos e R$ 120.000,00 consumidos;

• Empenho com despesa de Pessoal e Encargos Sociais no valor de R$ 300.000,00, dos quais R$ 295.000,00 foram liquidados e

R$ 270.000,00 foram pagos;

• Empenho, liquidação e pagamento da despesa com aquisição de terreno no valor de R$ 120.000,00;

• Empenho de despesa com serviços de construção de uma unidade de saúde no valor de R$ 200.000,00, dos quais R$ 120.000,00

foram liquidados e R$ 90.000,00 foram pagos;

• Empenho e liquidação de despesa com serviços de consultoria no valor de R$ 170.000,00, dos quais R$ 120.000,00 foram

pagos.

É correto afirmar que o Resultado da Execução Orçamentária no ano de 2022 foi:

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2024 - APEX Brasil - Analista - Processos Contábeis |

Q2450037

Contabilidade Pública

De acordo com o Decreto n.º 8.426/2015, deve ter alíquota igual a

zero determinado tipo de receita financeira auferida pelas pessoas

jurídicas sujeitas ao regime de apuração não cumulativa da

contribuição para os programas de integração social e de

formação do patrimônio do servidor público (PIS/PASEP) e da

contribuição para o financiamento da seguridade social

(COFINS). Trata-se da receita de

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2024 - APEX Brasil - Analista - Processos Contábeis |

Q2450023

Contabilidade Pública

Na elaboração da demonstração do resultado do exercício no

setor público a partir da demonstração das variações

patrimoniais, os itens da variação patrimonial aumentativa e da

variação patrimonial diminutiva