Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.675 questões

Ano: 2024

Banca:

Avança SP

Órgão:

Câmara Municipal de Itapecerica da Serra - SP

Prova:

Avança SP - 2024 - Câmara Municipal de Itapecerica da Serra - SP - Analista de Controle Interno |

Q2578798

Contabilidade Pública

À luz da vigente normatização, assinale a alternativa que contenha uma das Demonstrações Contábeis de elaboração e publicação obrigatórias no âmbito do Setor Público brasileiro:

Ano: 2024

Banca:

IESES

Órgão:

SERGAS

Prova:

IESES - 2024 - SERGAS - Analista Organizacional – Ciências Contábeis |

Q2577287

Contabilidade Pública

Sobre as demonstrações contábeis indique a opção

correta:

Ano: 2024

Banca:

IESES

Órgão:

SERGAS

Prova:

IESES - 2024 - SERGAS - Analista Organizacional – Ciências Contábeis |

Q2577286

Contabilidade Pública

O objetivo das Demonstrações Contábeis é fornecer

informações financeiras sobre os ativos, passivos,

patrimônio líquida, receitas e despesas de uma

instituição, quanto a demonstrações contábeis

consolidadas ou não consolidadas, assinale a alternativa

INCORRETA:

Q2576538

Contabilidade Pública

Sobre o método de análise de investimentos denominado Valor Presente Líquido

(VPL), analise as assertivas a seguir:

I. VPL maior que zero: projeto inviável, com o qual a empresa não vai ter retorno. II. VPL igual a zero: projeto indiferente, pois não resultará nem em lucro nem em prejuízo. III. VPL menor que zero: projeto viável, com o qual a empresa vai ter retorno.

Quais estão corretas?

I. VPL maior que zero: projeto inviável, com o qual a empresa não vai ter retorno. II. VPL igual a zero: projeto indiferente, pois não resultará nem em lucro nem em prejuízo. III. VPL menor que zero: projeto viável, com o qual a empresa vai ter retorno.

Quais estão corretas?

Q2575859

Contabilidade Pública

As demonstrações financeiras são relatórios padronizados que registram, do ponto de vista financeiro, as

operações e atividades das empresas. Há um relatório que apresenta a situação patrimonial em determinado

momento, mostra saldos dos bens, direitos e obrigações. Uma síntese da situação financeira da organização

com base em seus ativos, passivos e patrimônio líquido. Qual é essa demonstração financeira?

Ano: 2024

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2024 - SIMAE - SC - Analista Administrativo Financeiro |

Q2575647

Contabilidade Pública

Com base nos aspectos relacionados às demonstrações contábeis e aos cálculos de

índices e indicadores, qual é a aplicação da análise vertical e da análise horizontal?

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pouso Alegre - MG

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pouso Alegre - MG - Contador |

Q2572652

Contabilidade Pública

A imagem é um recorte de uma das demonstrações publicadas pelo Município de Pouso Alegre no ano de 2023:

(Disponível em: https://pousoalegre.atende.net/transparencia. Acesso em: 04/02/2024.)

Essa demonstração está de acordo com a estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e corresponde

(Disponível em: https://pousoalegre.atende.net/transparencia. Acesso em: 04/02/2024.)

Essa demonstração está de acordo com a estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e corresponde

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Itaiópolis - SC

Prova:

OBJETIVA - 2024 - Câmara de Itaiópolis - SC - Contador |

Q2571067

Contabilidade Pública

Sobre o Balanço Financeiro, é CORRETO afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570815

Contabilidade Pública

Em uma entidade do setor público, os Balanços Orçamentários

não consolidados poderão apresentar desequilíbrio e déficit

orçamentário, pois muitos deles não são agentes arrecadadores e

executam despesas orçamentárias para prestação de serviços

públicos e realização de investimentos.

Esse fato não representa irregularidade e deve ser

Esse fato não representa irregularidade e deve ser

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570813

Contabilidade Pública

Em relação aos eventos subsequentes, analise as situações a

seguir.

I. Determinação, após a data das demonstrações contábeis, de que o montante da receita arrecadada durante o período precisa ser compartilhado com outro governo, em razão de acordo de compartilhamento estabelecido durante o período. II. Redução do valor justo de propriedade ocorrido entre a data das demonstrações e a data de autorização para emissão dessas demonstrações, quando a entidade adota uma política em que regularmente avalia a propriedade a valor justo. III. Decisão de uma entidade que opera programas de serviços comunitários, após a data das demonstrações contábeis, mas antes da autorização para emissão das demonstrações contábeis, de distribuir benefícios adicionais, direta ou indiretamente, aos participantes do programa.

Representa(m) evento(s) subsequente(s) que dá(ão) origem a ajustes:

I. Determinação, após a data das demonstrações contábeis, de que o montante da receita arrecadada durante o período precisa ser compartilhado com outro governo, em razão de acordo de compartilhamento estabelecido durante o período. II. Redução do valor justo de propriedade ocorrido entre a data das demonstrações e a data de autorização para emissão dessas demonstrações, quando a entidade adota uma política em que regularmente avalia a propriedade a valor justo. III. Decisão de uma entidade que opera programas de serviços comunitários, após a data das demonstrações contábeis, mas antes da autorização para emissão das demonstrações contábeis, de distribuir benefícios adicionais, direta ou indiretamente, aos participantes do programa.

Representa(m) evento(s) subsequente(s) que dá(ão) origem a ajustes:

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570804

Contabilidade Pública

Uma entidade do setor público tem participação, sem controle

pleno ou compartilhado, no capital social da Cia A e da Cia B,

sendo que a entidade somente exerce influência significativa na

Cia B.

Os métodos de avaliação do investimento na Cia A e na Cia B, nas demonstrações contábeis da entidade do setor público são, respectivamente,

Os métodos de avaliação do investimento na Cia A e na Cia B, nas demonstrações contábeis da entidade do setor público são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570795

Contabilidade Pública

Uma entidade do setor público elaborou a sua Demonstração das

Variações Patrimoniais.

Nela, estavam apresentadas todas as variações patrimoniais aumentativas e diminutivas do período, em conformidade às normas contábeis.

No entanto, na determinação das políticas contábeis com impacto nas variações patrimoniais aumentativas, optou-se por utilizar políticas contábeis que resultassem em maior valor, com o intuito de apresentar um superávit alto e, como consequência, uma melhor avaliação da administração da entidade.

Em relação à aplicação da característica qualitativa da representação fidedigna, é correto afirmar que a informação

Nela, estavam apresentadas todas as variações patrimoniais aumentativas e diminutivas do período, em conformidade às normas contábeis.

No entanto, na determinação das políticas contábeis com impacto nas variações patrimoniais aumentativas, optou-se por utilizar políticas contábeis que resultassem em maior valor, com o intuito de apresentar um superávit alto e, como consequência, uma melhor avaliação da administração da entidade.

Em relação à aplicação da característica qualitativa da representação fidedigna, é correto afirmar que a informação

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Itaiópolis - SC

Prova:

OBJETIVA - 2024 - Prefeitura de Itaiópolis - SC - Analista de Compras e Licitações |

Q2570428

Contabilidade Pública

Considerando-se que o Balanço Patrimonial evidencia a

situação patrimonial da entidade pública e é composto por

quadros, relacionar as colunas e assinalar a sequência

correspondente.

(1) Quadro principal. (2) Quadro das contas de compensação. (3) Quadro do Superávit / Déficit Financeiro.

( ) Apresenta a visão patrimonial como base para o registro dos fatos contábeis, bem como para sua análise. ( ) Apresenta os atos potenciais do ativo e do passivo a executar, que podem afetar o patrimônio. ( ) Deve ser elaborado utilizando o saldo da conta 8.2.1.1.1.00.00 – Disponibilidade por Destinação de Recurso (DDR).

(1) Quadro principal. (2) Quadro das contas de compensação. (3) Quadro do Superávit / Déficit Financeiro.

( ) Apresenta a visão patrimonial como base para o registro dos fatos contábeis, bem como para sua análise. ( ) Apresenta os atos potenciais do ativo e do passivo a executar, que podem afetar o patrimônio. ( ) Deve ser elaborado utilizando o saldo da conta 8.2.1.1.1.00.00 – Disponibilidade por Destinação de Recurso (DDR).

Ano: 2024

Banca:

CESGRANRIO

Órgão:

CNU

Prova:

CESGRANRIO - 2024 - CNU - Bloco 7 - Gestão Governamental e Administração Pública - tarde |

Q2569992

Contabilidade Pública

Em 12/04/2023, uma entidade do setor público recebeu

uma doação de cinquenta mil dólares de uma organização

internacional e manteve o valor depositado no banco em

uma conta em dólares. Na data do recebimento da doação, a cotação do dólar era de R$ 4,90. No final de abril, o

dólar estava cotado em R$ 5,10. Já em 31/12/2023, data

das demonstrações contábeis, a cotação era de R$ 4,80.

Nas demonstrações contábeis da entidade, em 31/12/2023, o montante recebido em abril, e que estava no banco, deve ser mensurado por

Nas demonstrações contábeis da entidade, em 31/12/2023, o montante recebido em abril, e que estava no banco, deve ser mensurado por

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566232

Contabilidade Pública

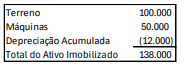

Em 31/12/2022, uma fábrica apresentava os seguintes ativos

imobilizados em seu balanço patrimonial, apresentados pelo

preço de compra inicial e depreciação acumulada:

Em 01/01/2023, o proprietário da fábrica decidiu que encerraria os seus negócios em 01/03/2027, de modo que usaria os ativos até esta data e, depois os venderia por metade do preço de compra.

Assinale a opção que indica a depreciação acumulada do ativo imobilizado em 31/12/2023:

Em 01/01/2023, o proprietário da fábrica decidiu que encerraria os seus negócios em 01/03/2027, de modo que usaria os ativos até esta data e, depois os venderia por metade do preço de compra.

Assinale a opção que indica a depreciação acumulada do ativo imobilizado em 31/12/2023:

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566227

Contabilidade Pública

Em 01/07/2022, uma sociedade empresária contraiu um

empréstimo de R$180.000 com prazo de três anos. De acordo

com o contrato, a sociedade empresária deveria amortizar

R$30.000 do empréstimo no penúltimo dia de cada semestre.

Além disso, os juros fixos eram de R$5.000, pagos ao final de

cada trimestre.

No Balanço Patrimonial da sociedade empresária, em 31/12/2022, o empréstimo é apresentado do seguinte modo:

No Balanço Patrimonial da sociedade empresária, em 31/12/2022, o empréstimo é apresentado do seguinte modo:

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566224

Contabilidade Pública

O Balanço Financeiro de uma entidade do setor público

apresentava os seguintes saldos:

• Saldo para o Exercício seguinte: R$300.000. • Resultado Financeiro do Exercício: R$120.000.

Pode-se afirmar que, o saldo do exercício anterior era de

• Saldo para o Exercício seguinte: R$300.000. • Resultado Financeiro do Exercício: R$120.000.

Pode-se afirmar que, o saldo do exercício anterior era de

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566216

Contabilidade Pública

A normatização contábil fornece diretrizes em relação a

mudanças nas políticas contábeis, mudanças nas estimativas

contábeis e retificações de erros, de forma a melhorar a

relevância e a confiabilidade das demonstrações contábeis e

permitir a sua comparabilidade ao longo do tempo.

Relacione o fato e o tratamento contábil aplicável:

1. Mudança na política contábil 2. Mudança de estimativa 3. Retificação de erro

( ) Aplicação prospectiva ( ) Aplicação retrospectiva ( ) Reapresentação retrospectiva

Assinale a opção que indica a relação correta, na ordem apresentada.

Relacione o fato e o tratamento contábil aplicável:

1. Mudança na política contábil 2. Mudança de estimativa 3. Retificação de erro

( ) Aplicação prospectiva ( ) Aplicação retrospectiva ( ) Reapresentação retrospectiva

Assinale a opção que indica a relação correta, na ordem apresentada.

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566215

Contabilidade Pública

Analise as afirmações a seguir:

I. A entidade satisfez os seus objetivos financeiros.

II. As receitas, as despesas, os fluxos de caixa e o desempenho da entidade estão em conformidade com os orçamentos aprovados.

III. A entidade observou a legislação vigente e outros regulamentos que regem a captação e a utilização de recursos públicos.

As demonstrações contábeis podem fornecer informação que auxilia os usuários na avaliação da extensão relacionada ao que se afirma em:

I. A entidade satisfez os seus objetivos financeiros.

II. As receitas, as despesas, os fluxos de caixa e o desempenho da entidade estão em conformidade com os orçamentos aprovados.

III. A entidade observou a legislação vigente e outros regulamentos que regem a captação e a utilização de recursos públicos.

As demonstrações contábeis podem fornecer informação que auxilia os usuários na avaliação da extensão relacionada ao que se afirma em:

Ano: 2024

Banca:

VUNESP

Órgão:

Câmara de Campinas - SP

Prova:

VUNESP - 2024 - Câmara de Campinas - SP - Analista Legislativo - Contador |

Q2566091

Contabilidade Pública

Confrontar ou conciliar as informações nas demonstrações contábeis com os registros contábeis que as suportam, incluindo confrontar ou conciliar as informações nas

divulgações, independentemente de essas informações

terem sido obtidas dentro ou fora do razão geral e dos

razões auxiliares, trata-se de