Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.328 questões

Em 01/01/2024, o hospital adquiriu 400 sacos de alimentos, sendo 100 sacos de feijão, 100 de arroz, 100 de farinha e 100 de açúcar. Os custos da compra foram, respectivamente, de R$6,00, R$4,50, R$6,80 e R$4,00.

Em 31/01/2024, os preços cobrados por seu fornecedor eram, respectivamente, de R$6,50, R$5,00, R$6,00 e R$3,70.

Na data, cada pacote era vendido pelo hospital aos funcionários por R$3,00, independente do produto.

Assinale a opção que indica o valor do estoque em 31/01/2024, antes da venda dos produtos.

• Investimento em ações, com o objetivo de valorização para venda futura: R$50.000.

• Investimento em ações, com o objetivo de recebimento de dividendos: R$70.000.

• Aplicação financeira, realizável em 12 meses, com risco insignificante de mudança de valor: R$80.000.

Assinale a opção que indica o montante classificado como equivalentes de caixa.

Nessa situação, pode-se verificar o cumprimento da característica qualitativa da

Julgue o item a seguir.

No âmbito do fluxo de caixa de uma entidade pública, é

importante que seja realizado o acompanhamento

detalhado das entradas e saídas de recursos financeiros,

considerando as operações correntes e as

movimentações de investimentos e financiamentos,

possibilitando a identificação de eventuais necessidades

de captação de recursos ou de ajustes nas políticas de

receitas e despesas, garantindo a sustentabilidade

financeira do órgão público e o cumprimento de suas

obrigações, em conformidade com os princípios da

administração pública e as exigências legais vigentes.

Julgue o item a seguir.

A elaboração da Demonstração do Resultado do

Exercício (DRE) em um órgão público envolve o registro

das receitas e despesas e a análise dos impactos das

políticas públicas implementadas, visando não somente a

apresentação dos resultados financeiros, mas também a

avaliação da eficácia e eficiência na utilização dos

recursos públicos.

Julgue o item a seguir.

No contexto do serviço público, a elaboração do balanço

patrimonial demanda não apenas a correta classificação

dos ativos e passivos, mas também a análise criteriosa

dos bens públicos imóveis, como prédios e terrenos, para

garantir a transparência na gestão do patrimônio e a

conformidade com as normas contábeis aplicáveis,

gerando informações confiáveis sobre a situação

financeira e patrimonial do órgão público, promovendo a

prestação de contas e a eficiência na gestão dos

recursos.

Julgue o item a seguir.

No balanço patrimonial, o ativo circulante sempre deve

ser maior que o passivo circulante, indicando assim uma

situação financeira saudável para a empresa.

I. A consolidação nacional é de competência da Secretaria do Tesouro Nacional (STN) e abrange todas as entidades incluídas no Orçamento Fiscal e da Seguridade Social (OFSS), a saber: a. as esferas de governo (União, Estados, Distrito Federal e Municípios); b. os Poderes (Executivo, Legislativo e Judiciário); e c. a Administração Pública, direta e indireta, incluindo fundos, autarquias, fundações e empresas estatais dependentes.

II. Consolidação das demonstrações contábeis é o processo de agregação dos saldos das contas de mais de uma entidade, excluindo-se as transações recíprocas, de modo a disponibilizar os macroagregados do setor público, proporcionando uma visão global do resultado.

III. No setor público brasileiro, a consolidação deverá ser feita somente no âmbito intragovernamental (em cada ente da Federação).

Quais estão INCORRETAS?

I. O Balanço Financeiro (BF) é aquele que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

II. As Receitas e Despesas Orçamentárias Vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias cujas aplicações dos recursos são definidas em lei, de acordo com sua origem. A identificação das vinculações pode ser feita por meio do mecanismo fonte ou destinação de recursos.

III. Os Pagamentos Extraorçamentários compreendem os ingressos não previstos no orçamento, por exemplo: 1. ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, dentre outros; e 2. inscrição de restos a pagar.

Quais estão corretas?

I. Em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no Balanço Patrimonial do exercício anterior ao de referência, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada.

II. O superávit financeiro não é receita do exercício de referência, pois já o foi em exercício anterior, mas constitui disponibilidade para utilização no exercício de referência.

III. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais estão detalhados no campo Saldo de Exercícios Anteriores, do Balanço Orçamentário.

Quais estão corretas?

Os usuários das demonstrações contábeis podem ser externos ou internos, conforme tenham, ou não, ligação com a entidade que reporta essas informações. Nesse contexto, analise as proposições a seguir:

I- Os usuários internos das demonstrações estão preocupados com o retorno dos seus investimentos, continuidade da empresa e decisões em nível estratégico.

II- Como usuários externos das demonstrações os investidores necessitam de informações para ajudá-los a decidir se devem comprar, manter ou vender investimentos.

III- Como usuários externos das demonstrações os fornecedores e outros credores estão interessados em informações que lhes permitam avaliar se as importâncias que lhes são devidas serão pagas nos respectivos vencimentos.

É CORRETO o que se afirma em:

A partir da NBC TG ESTRUTURA CONCEITUAL, é correto afirmar que

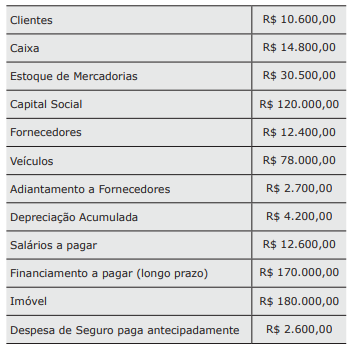

Considere as seguintes contas patrimoniais.

A partir dessas contas, é correto afirmar que o Capital de Terceiros, o Capital Próprio e o Capital Circulante Líquido são, respectivamente,

I. Demonstrará as receitas e despesas previstas em confronto com as realizadas.

II. Evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária.

III. Demonstrará a receita orçamentária realizada e a despesa orçamentária executada, por fonte ou destinação de recurso.

Quais estão corretas?

As demonstrações contábeis são a representação estruturada da situação patrimonial, financeira e do desempenho da entidade. As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a prestação de contas.

De acordo com o manual de contabilidade aplicada ao setor público, a demonstração contábil aplicada ao setor público que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior, e os que se transferem para o início do exercício seguinte, é:

Sobre o tema restos a pagar, considere que um

determinado Município, no dia 31/12/2023, imediatamente antes de fazer a apuração do valor a ser inscrito

em restos a pagar, apresentou os seguintes saldos

orçamentários:

Com base nessas informações, é possível afirmar que

o valor a ser inscrito em “restos a pagar processados”,

em 31/12/2023, será de: