Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.675 questões

Em relação à análise das demonstrações financeiras e à consolidação, à correção integral e à mensuração ao valor justo, julgue o item a seguir.

Em companhias cujo ciclo operacional tenha duração maior

que o exercício social, a classificação de um ativo no

circulante poderá ter como base um prazo superior a 2 anos.

Em relação à análise das demonstrações financeiras e à consolidação, à correção integral e à mensuração ao valor justo, julgue o item a seguir.

Valor justo é o preço de venda de um ativo ou o que seria

pago pela transferência de uma obrigação entre participantes

do mercado, devendo as partes compradora e vendedora estar

satisfeitas com a transação espontânea.

I.O Balanço Orçamentário apresenta as receitas detalhadas por categoria econômica, origem e espécie, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo a realizar.

II.O Balanço Orçamentário Demonstra as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

III.No Balanço Orçamentário, os valores referentes ao refinanciamento da dívida mobiliária e de outras dívidas deverão constar, destacadamente, nas receitas de operações de crédito internas e externas e, nesse mesmo nível de agregação, nas despesas com amortização da dívida de refinanciamento.

Após análise, marque a opção correta.

(__)Principal.

(__)Da execução dos restos a pagar não processados.

(__)Da execução dos restos a pagar processados.

(__)Notas Explicativas.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

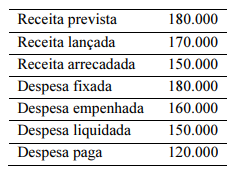

Suponha‑se que o balanço orçamentário de determinado ente apresente a seguinte configuração (valores em $).

Nesse caso, é correto afirmar que há um superávit corrente e que há um superávit na execução.

Uma mudança de método de avaliação é uma mudança na estimativa contábil, e não na política contábil, e deve ser evidenciada nas notas explicativas. Se o montante não for evidenciado por sua estimativa ser impraticável, a entidade não deverá evidenciar tal fato.

A demonstração das mutações do patrimônio líquido deve evidenciar, destacadamente, os efeitos das alterações nas políticas contábeis e da correção de erros. Essa demonstração é obrigatória apenas para as empresas estatais dependentes e pelos entes que as incorporarem no processo de consolidação das contas.

Suponha‑se que, tendo em vista a elaboração do balanço financeiro, se disponha dos seguintes dados (em unidades monetárias):

• despesa empenhada no exercício X: 200;

• despesa não paga e inscrita em restos a pagar em X: 25;

• pagamento em X de despesas inscritas em restos a pagar em X – 1: 20;

• pagamento em X + 1 das despesas inscritas em restos a pagar em X: 25.

Nesse caso, é correto afirmar que o efeito líquido no caixa foi uma redução de 195.

Enquanto o saldo patrimonial é demonstrado no balanço patrimonial, o resultado patrimonial é apurado na demonstração das variações patrimoniais. O resultado de um exercício corresponde à diferença entre o saldo patrimonial de cada exercício e o do exercício anterior.

Conforme as informações desse balanço orçamentário hipotético, é correto afirmar que o resultado orçamentário do exercício foi

De acordo com a NBC TSP 12– Demonstração dos Fluxos de Caixa, os pagamentos em caixa decorrentes da operação descontinuada devem ser classificados, na Demonstração dos Fluxos de Caixa do hospital, como atividade

Na contabilidade, a determinação de débitos e créditos é fundamental para manter a precisão dos registros financeiros de uma empresa. Cada transação financeira é registrada em pelo menos duas contas diferentes, seguindo o princípio da partida dobrada. Por exemplo, quando uma empresa recebe dinheiro de um cliente, a conta "Caixa" é debitada (aumenta) e a conta "Receitas" é creditada (aumenta). Este sistema garante que o balanço da empresa esteja sempre equilibrado, refletindo corretamente os movimentos de ativos, passivos e patrimônio líquido. As contas correntes, usadas para transações recorrentes com entidades específicas, como clientes ou fornecedores, também seguem esse modelo, documentando cada entrada e saída de recursos de maneira clara e sistemática.

Julgue o item a seguir, baseados no entendimento dos princípios de contabilidade de débitos e créditos em contas correntes:

https://portalesafaz.sefaz.pe.gov.br

O princípio da partida dobrada exige que cada transação afete pelo menos duas contas diferentes para manter o equilíbrio do balanço patrimonial da empresa.

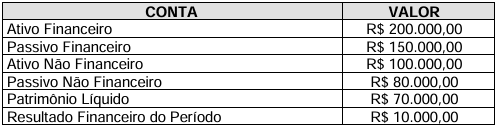

Considere a tabela abaixo com informações sobre as contas do Balanço Patrimonial de uma entidade governamental:

Com base na tabela apresentada, indique a alternativa correta que descreve a situação patrimonial

da entidade.

I. Elas envolvem mudanças que não alteram o valor financeiro, mas impactam a natureza ou composição dos elementos patrimoniais.

II. Não estão diretamente relacionadas às variações quantitativas, que lidam exclusivamente com mudanças nos valores monetários.

III. Incluem eventos como a depreciação, amortização ou reavaliação de ativos.

Analise as afirmações e assinale a alternativa correta: