Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.328 questões

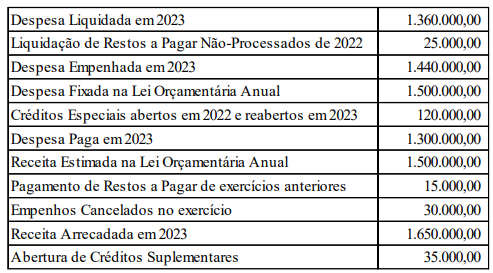

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base no Balanço Orçamentário de 2023, informe se é verdadeiro (V) ou falso (F) para o que se afirma a seguir.

( ) Não houve qualquer tipo de pagamento extraorçamentário no decorrer do exercício financeiro de 2023.

( ) O Município iniciou o exercício financeiro de 2023 com desequilíbrio orçamentário entre receitas e despesas, em decorrência da reabertura de créditos especiais abertos no exercício de 2022.

( ) O Balanço Orçamentário de 2023 evidencia irregularidade, uma vez que é vedado empenho da despesa orçamentária em valor superior aos créditos concedidos.

A sequência está correta em:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

À luz dos dados fornecidos, é correto afirmar que o Balanço Financeiro encerrado em 31/12/2023 evidenciará um resultado financeiro positivo no valor de:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base nos dados informados, assinale a alternativa que indica o resultado orçamentário obtido pelo Município em 2023.

IMPORTANTE! Considere as informações a seguir para resolução das próximas CINCO questões. Elas são referentes a dados orçamentários e financeiros, ocorridos no Município de Água Santa no exercício de 2022. Dados Orçamentários:

Despesa Paga | 690.000,00 |

Receita Recolhida | 900.000,00 |

Despesa fixada na LOA | 800.000,00 |

Receita Arrecadada | 915.000,00 |

Despesa Empenhada | 775.000,00 |

Receita prevista na LOA | 800.000,00 |

Despesa Liquidada | 730.000,00 |

Empenhos Cancelados | 45.000,00 |

Ainda, no exercício de 2022 ocorreram as seguintes transações:

• O Município contratou operação de crédito por antecipação de receita orçamentária, no valor de 50.000,00, sendo integralmente quitados no exercício;

• O Município recebeu cauções de garantia de execução de contratos, no importe de 20.000,00. Devolveu 5.000,00 no mesmo exercício e o restante ficou a ser devolvido nos próximos exercícios;

• No mês de dezembro/2022 foram efetuadas consignações na folha dos servidores, no valor de 15.000,00, a serem recolhidas em janeiro/2023.

• O Município pagou Restos a Pagar inscritos em 2020 e 2021, no importe de R$ 35.000,00.

No Balanço Financeiro do exercício de 2022, o total evidenciado na linha ‘Pagamentos Extraorçamentários’ será de:

IMPORTANTE! Considere as informações a seguir para resolução das próximas CINCO questões. Elas são referentes a dados orçamentários e financeiros, ocorridos no Município de Água Santa no exercício de 2022. Dados Orçamentários:

Despesa Paga | 690.000,00 |

Receita Recolhida | 900.000,00 |

Despesa fixada na LOA | 800.000,00 |

Receita Arrecadada | 915.000,00 |

Despesa Empenhada | 775.000,00 |

Receita prevista na LOA | 800.000,00 |

Despesa Liquidada | 730.000,00 |

Empenhos Cancelados | 45.000,00 |

Ainda, no exercício de 2022 ocorreram as seguintes transações:

• O Município contratou operação de crédito por antecipação de receita orçamentária, no valor de 50.000,00, sendo integralmente quitados no exercício;

• O Município recebeu cauções de garantia de execução de contratos, no importe de 20.000,00. Devolveu 5.000,00 no mesmo exercício e o restante ficou a ser devolvido nos próximos exercícios;

• No mês de dezembro/2022 foram efetuadas consignações na folha dos servidores, no valor de 15.000,00, a serem recolhidas em janeiro/2023.

• O Município pagou Restos a Pagar inscritos em 2020 e 2021, no importe de R$ 35.000,00.

A análise do Balanço Orçamentário do exercício financeiro de 2022 permitirá identificar uma economia orçamentária de __________ e um excesso de arrecadação de ________. Assinale a alternativa que correta e sequencialmente preenche as lacunas.

IMPORTANTE! Considere as informações a seguir para resolução das próximas CINCO questões. Elas são referentes a dados orçamentários e financeiros, ocorridos no Município de Água Santa no exercício de 2022. Dados Orçamentários:

Despesa Paga | 690.000,00 |

Receita Recolhida | 900.000,00 |

Despesa fixada na LOA | 800.000,00 |

Receita Arrecadada | 915.000,00 |

Despesa Empenhada | 775.000,00 |

Receita prevista na LOA | 800.000,00 |

Despesa Liquidada | 730.000,00 |

Empenhos Cancelados | 45.000,00 |

Ainda, no exercício de 2022 ocorreram as seguintes transações:

• O Município contratou operação de crédito por antecipação de receita orçamentária, no valor de 50.000,00, sendo integralmente quitados no exercício;

• O Município recebeu cauções de garantia de execução de contratos, no importe de 20.000,00. Devolveu 5.000,00 no mesmo exercício e o restante ficou a ser devolvido nos próximos exercícios;

• No mês de dezembro/2022 foram efetuadas consignações na folha dos servidores, no valor de 15.000,00, a serem recolhidas em janeiro/2023.

• O Município pagou Restos a Pagar inscritos em 2020 e 2021, no importe de R$ 35.000,00.

De acordo com as informações fornecidas, o Balanço Orçamentário evidenciará um superávit de:

Suponha que determinado Município brasileiro concede empréstimos subsidiados sem juros para moradores afetados por uma grande enchente. Quando do recebimento da amortização dos empréstimos concedidos, a classificação correta destes valores na Demonstração dos Fluxos de Caixa e no Balanço Orçamentário será, respectivamente:

magine que um determinado Município do Estado de São Paulo pagou, no exercício de 2022, juros sobre operações de crédito contratadas em anos anteriores, no valor de R$ 120.000,00. Sob a ótica da classificação por natureza, é correto afirmar que esta despesa orçamentária é classificada como:

Pode-se afirmar que o principal objetivo da Demonstração das Variações Patrimoniais (DVP) na contabilidade pública é:

As Notas Explicativas devem fazer menção aos seguintes pontos, EXCETO:

Suponha que o Prefeito Municipal assina convênio com o Ministério do Desenvolvimento Regional para transferência de recursos ao Município para execução de uma futura obra de infraestrutura, condicionando os repasses à melhora dos índices fiscais do Município. Na data da assinatura haverá registros no Plano de Contas Aplicado ao Setor Público (PCASP):

Na atual sistemática do Plano de Contas Aplicado ao Setor Público (PCASP), o registro da execução da receita e da despesa orçamentárias é levado a efeito nas contas da classe:

Para confecção do Quadro Principal do Balanço Patrimonial, deverão ser utilizadas as contas-contábeis das seguintes classes do Plano de Contas Aplicado ao Setor Público:

O apêndice que acompanha a NBCTSP 11 – Apresentação das Demonstrações Contábeis, apresenta estruturas ilustrativas das demonstrações contábeis aplicadas ao setor público. Analise a figura a seguir, que representa o quadro de uma demonstração contábil, e assinale a alternativa que contém o nome dessa demonstração.

Na atual sistemática do Plano de Contas Aplicado ao Setor Público (PCASP), o registro da execução da receita e da despesa orçamentárias é levado a efeito nas contas da classe:

Uma empresa comercial realizou pesquisas para desenvolvimento de um software que tem potencial de trazer grandes benefícios econômicos. Em 31/01/20X1, o software foi concluído, e a empresa iniciou sua utilização 01/01/20X2, tendo sido gasto R$ 250.000,00 na fase de pesquisas e 750.000,00 na fase de desenvolvimento. Em 31/12/20x2, foi constatado que seu valor justo líquido de despesas de venda era de R$ 550.000,00, e seu valor em uso era de R$ 500.00,00. Considerando que a vida útil desse software é cinco anos, em 31/12/20X2, a empresa registrará em seus demonstrativos contábeis uma perda, por redução ao valor recuperável, no valor de

Além do Quadro Principal, destinado a evidenciar os ativos e passivos sobre a ótica dos prazos de conversibilidade ou exigibilidade, devem acompanhar o Balanço Patrimonial os seguintes:

I Quadro das (controle).

II. Quadro dos Ativos e Passivos Financeiros e Permanentes.

III. Quadro das Transferências Concedidas. Contas de Compensação

IV. Quadro da Execução dos Restos a Pagar Não Processados.

Está correto o que se afirma em:

ATENÇÃO! Para resolução das próximas CINCO questões, considere as informações a seguir.

No exercício financeiro de 2022, o Município de Cacatua realizou as seguintes transações orçamentárias:

Receitas Arrecadadas:

Amortização de Empréstimos | 105.000,00 |

Receita Patrimonial | 220.000,00 |

Receita de Serviços | 130.000,00 |

Operações de Crédito | 415.000,00 |

Alienação de Bens | 225.000,00 |

Impostos, Taxas e Contribuições de Melhoria | 455.000,00 |

Receita de Contribuições | 85.000,00 |

Transferências de Capital | 125.000,00 |

Receitas Agropecuárias | 65.000,00 |

Despesas Empenhadas, Liquidadas e Pagas:

Investimentos | 325.000,00 |

Inversões Financeiras | 200.000,00 |

Pessoal e Encargos Sociais | 725.000,00 |

Juros e Encargos da Dívida | 175.000,00 |

Amortização da Dívida | 230.000,00 |

Outras Despesas Correntes | 115.000,00 |

*As Inversões Financeiras se referem a aquisição de veículos usados e as “outras despesas correntes” são referentes a gastos com a manutenção das atividades do ente.

Considerando as informações fornecidas, e elaborando a Demonstração dos Fluxos de Caixa pelo método direto, assinale a alternativa que indica o valor dos fluxos líquidos das atividades de investimento (valores entre parênteses representam números negativos).

ATENÇÃO! Para resolução das próximas CINCO questões, considere as informações a seguir.

No exercício financeiro de 2022, o Município de Cacatua realizou as seguintes transações orçamentárias:

Receitas Arrecadadas:

Amortização de Empréstimos | 105.000,00 |

Receita Patrimonial | 220.000,00 |

Receita de Serviços | 130.000,00 |

Operações de Crédito | 415.000,00 |

Alienação de Bens | 225.000,00 |

Impostos, Taxas e Contribuições de Melhoria | 455.000,00 |

Receita de Contribuições | 85.000,00 |

Transferências de Capital | 125.000,00 |

Receitas Agropecuárias | 65.000,00 |

Despesas Empenhadas, Liquidadas e Pagas:

Investimentos | 325.000,00 |

Inversões Financeiras | 200.000,00 |

Pessoal e Encargos Sociais | 725.000,00 |

Juros e Encargos da Dívida | 175.000,00 |

Amortização da Dívida | 230.000,00 |

Outras Despesas Correntes | 115.000,00 |

*As Inversões Financeiras se referem a aquisição de veículos usados e as “outras despesas correntes” são referentes a gastos com a manutenção das atividades do ente.

Considerando as informações fornecidas, e elaborando a Demonstração dos Fluxos de Caixa pelo método direto, assinale a alternativa que indica o valor dos fluxos líquidos das atividades de financiamento.

ATENÇÃO! Para resolução das próximas CINCO questões, considere as informações a seguir.

No exercício financeiro de 2022, o Município de Cacatua realizou as seguintes transações orçamentárias:

Receitas Arrecadadas:

Amortização de Empréstimos | 105.000,00 |

Receita Patrimonial | 220.000,00 |

Receita de Serviços | 130.000,00 |

Operações de Crédito | 415.000,00 |

Alienação de Bens | 225.000,00 |

Impostos, Taxas e Contribuições de Melhoria | 455.000,00 |

Receita de Contribuições | 85.000,00 |

Transferências de Capital | 125.000,00 |

Receitas Agropecuárias | 65.000,00 |

Despesas Empenhadas, Liquidadas e Pagas:

Investimentos | 325.000,00 |

Inversões Financeiras | 200.000,00 |

Pessoal e Encargos Sociais | 725.000,00 |

Juros e Encargos da Dívida | 175.000,00 |

Amortização da Dívida | 230.000,00 |

Outras Despesas Correntes | 115.000,00 |

*As Inversões Financeiras se referem a aquisição de veículos usados e as “outras despesas correntes” são referentes a gastos com a manutenção das atividades do ente.

Considerando as informações fornecidas, e elaborando a Demonstração dos Fluxos de Caixa pelo método direto, assinale a alternativa que indica o valor dos fluxos líquidos das atividades operacionais (valores entre parênteses representam números negativos).