Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.328 questões

É a demonstração contábil que evidencia o superávit financeiro do exercício anterior, a ser utilizado para a abertura de créditos adicionais, conforme disposto na Lei n.° 4.320/1964:

Ao analisar o movimento financeiro diário, a contabilidade de um município identificou ingressos de recursos na sua Conta Única provenientes das seguintes rubricas: Cota-Parte do IPVA, Recebimento de alugueis de imóveis da prefeitura e Fundo de Participação dos Municípios (FPM). Do ponto de vista orçamentário, as origens dessas receitas são respectivamente:

Considere as seguintes informações relativas a um município da federação, no mês de outubro de 2021:

Ao final do mês de outubro de 2021, o saldo da conta Caixa e Equivalentes de Caixa em Moeda Nacional (F) foi de:

Para responder às questões 48 a 50 considere a seguinte situação hipotética:

-

Ao final do exercício financeiro de 2021, o município de Curió apresentou o seguinte balanço financeiro:

-

MUNICÍPIO DE CURIÓ

BALANÇO FINANCEIRO em 31/12/2021 – Valores em R$

-

Ingressos | Exercício 2021 | Exercício 2020 |

Receita Orçamentária (I) | 505.000 | 450.000 |

Transferências Financeiras Recebidas (lI) | 60.000 | 45.000 |

Recebimentos Extraorçamentários (IlI) | 19.000 | 9.000 |

Inscrição de Restos a Pagar Não Processados | 8.000 | 2.000 |

Inscrição de Restos a Pagar Processados | 7.000 | 5.000 |

Depósitos Restituíveis e Valores Vinculados | 4.000 | 2.000 |

Saldo do Exercício Anterior (IV) | 30.000 | 8.000 |

Caixa e Equivalentes de Caixa | 30.000 | 8.000 |

TOTAL(V) = (I + lI+ IlI +IV) | 614.000 | 512.000 |

Dispêndios | Exercício 2021 | Exercício 2020 |

Despesa Orçamentária (VI) | 480.000 | 430.000 |

Transferências Financeiras Concedidas (VII) | 60.000 | 45.000 |

Pagamentos Extraorçamentários (VIII) | 9.000 | 7.000 |

Pagamentos de Restos a Pagar Não Processados | 2.000 | 4.000 |

Pagamentos de Restos a Pagar Processados | 5.000 | 2.000 |

Depósitos Restituíveis e Valores Vinculados | 2.000 | 1.000 |

Saldo para o Exercício Seguinte (IX) | 65.000 | 30.000 |

Caixa e Equiva lentes de Caixa | 65.000 | 30.000 |

TOTAL(X) = (VI+ VII +VIII+ IX) | 614.000 | 512.000 |

No balanço orçamentário, o resultado orçamentário do exercício de 2021 foi de:

Para responder às questões 48 a 50 considere a seguinte situação hipotética:

-

Ao final do exercício financeiro de 2021, o município de Curió apresentou o seguinte balanço financeiro:

-

MUNICÍPIO DE CURIÓ

BALANÇO FINANCEIRO em 31/12/2021 – Valores em R$

-

Ingressos | Exercício 2021 | Exercício 2020 |

Receita Orçamentária (I) | 505.000 | 450.000 |

Transferências Financeiras Recebidas (lI) | 60.000 | 45.000 |

Recebimentos Extraorçamentários (IlI) | 19.000 | 9.000 |

Inscrição de Restos a Pagar Não Processados | 8.000 | 2.000 |

Inscrição de Restos a Pagar Processados | 7.000 | 5.000 |

Depósitos Restituíveis e Valores Vinculados | 4.000 | 2.000 |

Saldo do Exercício Anterior (IV) | 30.000 | 8.000 |

Caixa e Equivalentes de Caixa | 30.000 | 8.000 |

TOTAL(V) = (I + lI+ IlI +IV) | 614.000 | 512.000 |

Dispêndios | Exercício 2021 | Exercício 2020 |

Despesa Orçamentária (VI) | 480.000 | 430.000 |

Transferências Financeiras Concedidas (VII) | 60.000 | 45.000 |

Pagamentos Extraorçamentários (VIII) | 9.000 | 7.000 |

Pagamentos de Restos a Pagar Não Processados | 2.000 | 4.000 |

Pagamentos de Restos a Pagar Processados | 5.000 | 2.000 |

Depósitos Restituíveis e Valores Vinculados | 2.000 | 1.000 |

Saldo para o Exercício Seguinte (IX) | 65.000 | 30.000 |

Caixa e Equiva lentes de Caixa | 65.000 | 30.000 |

TOTAL(X) = (VI+ VII +VIII+ IX) | 614.000 | 512.000 |

O resultado financeiro do exercício de 2021 foi de:

Para responder às questões 45 a 47 considere a seguinte situação hipotética:

-

Ao final do exercício financeiro de 2020, o município de Gralha Azul apresentou o seguinte balanço patrimonial:

-

MUNICÍPIO DE GRALHA AZUL

BALANÇO PATRIMONIAL – EXERCÍCIO DE 2020 - VALORES EM R$

-

Ativo | Passivo e Patrimônio Líquido | |||

Ativo Circulante | 25.000 | Passivo Circulante | 20.000 | |

Caixa e Equivalentes de Caixa em Moeda Nacional (F) | 10.000 | Pessoal a Pagar (F) | 12.000 | |

Estoques -Almoxarifado (P) | 15.000 | Fornecedores e contas a pagar (F) | 8.000 | |

Ativo Não Circulante | 175.000 | Passivo Não Circulante | 100.000 | |

Investimentos | 45.000 | Empréstimos e Financiamentos a Longo Prazo (P) | 100.000 | |

Imobilizado | 100.000 | Patrimônio Líquido | 80.000 | |

Intangível | 30.000 | Patrimônio Social e Capital Social | 80.000 | |

Total do Ativo | 200.000 | Total do Passivo e Patrimônio Líquido | 200.000 | |

-

Durante o exercício financeiro de 2021, ocorreram somente as seguintes operações, que foram corretamente registradas:

-

1. Previsão da receita, no valor R$ 100.000; e fixação da despesa, no valor de R$ 100.000;

2. Lançamento do direito a receber do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), no valor de R$ 60.000;

3. Pagamento de parte da obrigação que estava registrada na conta contábil “Fornecedores e contas a pagar (F)”, no valor de R$ 6.000;

4. Arrecadação e recolhimento da receita com o IPTU, já previamente lançada, no valor de R$ 55.000;

5. Empenho, liquidação e pagamento da despesa com pessoal, no valor de R$ 40.000;

6. Empenho e liquidação de despesa com publicidade e propaganda, no valor de R$ 14.000;

7. Lançamento, arrecadação e recolhimento da receita com taxas, no valor R$ 15.000;

8. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 5.000;

9. Reconhecimento da depreciação de veículos, no valor de R$ 4.000;

10. Empenho e liquidação de despesa com gêneros alimentícios, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 12.000.

Em 31/12/2021, o valor do resultado patrimonial do exercício foi de:

Para responder às questões 45 a 47 considere a seguinte situação hipotética:

-

Ao final do exercício financeiro de 2020, o município de Gralha Azul apresentou o seguinte balanço patrimonial:

-

MUNICÍPIO DE GRALHA AZUL

BALANÇO PATRIMONIAL – EXERCÍCIO DE 2020 - VALORES EM R$

-

Ativo | Passivo e Patrimônio Líquido | |||

Ativo Circulante | 25.000 | Passivo Circulante | 20.000 | |

Caixa e Equivalentes de Caixa em Moeda Nacional (F) | 10.000 | Pessoal a Pagar (F) | 12.000 | |

Estoques -Almoxarifado (P) | 15.000 | Fornecedores e contas a pagar (F) | 8.000 | |

Ativo Não Circulante | 175.000 | Passivo Não Circulante | 100.000 | |

Investimentos | 45.000 | Empréstimos e Financiamentos a Longo Prazo (P) | 100.000 | |

Imobilizado | 100.000 | Patrimônio Líquido | 80.000 | |

Intangível | 30.000 | Patrimônio Social e Capital Social | 80.000 | |

Total do Ativo | 200.000 | Total do Passivo e Patrimônio Líquido | 200.000 | |

-

Durante o exercício financeiro de 2021, ocorreram somente as seguintes operações, que foram corretamente registradas:

-

1. Previsão da receita, no valor R$ 100.000; e fixação da despesa, no valor de R$ 100.000;

2. Lançamento do direito a receber do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), no valor de R$ 60.000;

3. Pagamento de parte da obrigação que estava registrada na conta contábil “Fornecedores e contas a pagar (F)”, no valor de R$ 6.000;

4. Arrecadação e recolhimento da receita com o IPTU, já previamente lançada, no valor de R$ 55.000;

5. Empenho, liquidação e pagamento da despesa com pessoal, no valor de R$ 40.000;

6. Empenho e liquidação de despesa com publicidade e propaganda, no valor de R$ 14.000;

7. Lançamento, arrecadação e recolhimento da receita com taxas, no valor R$ 15.000;

8. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 5.000;

9. Reconhecimento da depreciação de veículos, no valor de R$ 4.000;

10. Empenho e liquidação de despesa com gêneros alimentícios, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 12.000.

Em 31/12/2021, o valor do total do ativo no balanço patrimonial foi de

Para responder às questões 58 e 59, considere a seguinte situação hipotética:

Ao final do exercício financeiro de 2021, o auditor de controle interno do Município de Rouxinol examinou informações que constam no Balanço Orçamentário, que estão apresentadas abaixo.

Despesas de Capital |

Valores |

Dotação Inicial |

130.000 |

Dotação Atualizada |

90.000 |

Despesas Empenhadas |

70.000 |

Despesas Liquidadas |

60.000 |

Despesas Pagas |

60.000 |

Saldo da Dotação |

? |

Com base nessas informações, o auditor de controle interno conclui que o valor que deve constar na célula em que há o símbolo ? (Saldo da Dotação) é de:

Situação hipotética para as questões de 43 a 45.

No exercício financeiro de 2023, o município de Colibri apresentou os dados orçamentários e financeiros a seguir.

Despesa Paga | 620.000 |

Liquidação de Restos a Pagar Não Processados Inscritos em 2022 | 42.500 |

Empenhos cancelados ao final do exercício. | 35.000 |

Despesa fixada na lei orçamentaria anual | 800.000 |

Pagamentos de Restos a Pagar inscritos em 2021 | 37.500 |

Receita arrecada | 815.000 |

Despesa liquida | 645.000 |

Receita prevista na lei orçamentaria anual | 800.000 |

Despesa empenhada | 720.000 |

O balanço orçamentário do município referente ao exercício financeiro de 2023 evidenciará que houve uma economia orçamentária de

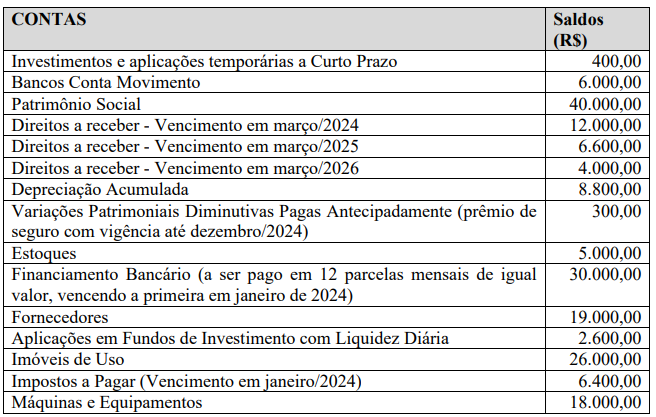

No Balanço Patrimonial, o total do Ativo Circulante é igual a

Considere que os equipamentos adquiridos têm vida útil estimada de 20 anos e um valor residual de R$ 72.000,00. Qual o valor da despesa de depreciação calculada pelo método das cotas constantes que constou no Balanço Patrimonial elaborado em 31/dezembro/2023?

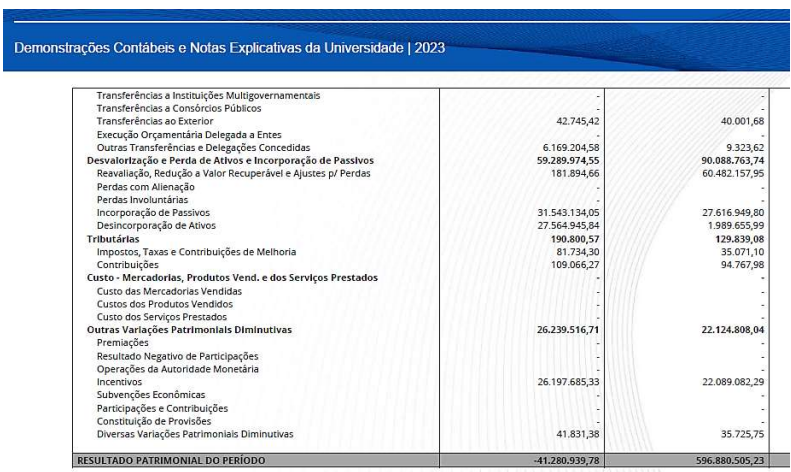

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoescontabeis/2167)

A partir dos totais dos Fluxos de Caixa apresentados, é correto afirmar:

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoes-contabeis/2167)

Considerando os resultados patrimoniais apresentados e supondo que tenha sido lançado no decorrer do exercício de 2023 um ajuste de exercícios anteriores (registro lançado à crédito em conta específica do Patrimônio Líquido) no valor de R$ 80.939,78, é correto afirmar que no exercício de 2023 o Patrimônio Líquido da instituição

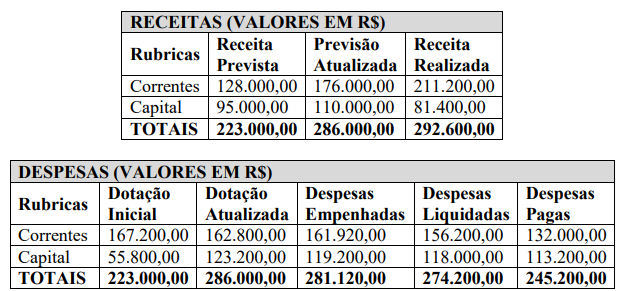

Considerando as informações do Balanço Orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O resultado da Execução Orçamentária Corrente é um Superávit de R$ 49.280,00. ( ) A economia orçamentária é de R$ 4.880,00. ( ) O resultado da Execução Orçamentária é um Superávit de R$ 11.480,00. ( ) O resultado da Execução Orçamentária de Capital é um Superávit de R$ 37.800,00.

Assinale a sequência correta

I. Um item só será reconhecido se satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação incluída nos Relatórios Contábeis de Propósitos Gerais. II. Um exemplo de desreconhecimento de ativo ocorre quando a entidade efetua a alienação de um imóvel e então, fará a baixa do imóvel negociado em função da sua transferência para terceiros. III. Uma provisão deve ser reconhecida quando houver possibilidade remota de que a obrigação venha a existir.

Está correto o que se afirma em

As notas explicativas são informações adicionais às apresentadas nos quadros das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e são consideradas parte integrante das demonstrações.

Com relação às notas explicativas, assinale a alternativa correta.