Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.328 questões

IMPORTANTE! Para resolução das próximas QUATRO questões, leve em consideração as informações abaixo. Elas se referem a transações ocorridas no Município de Água Viva, no exercício de 2023.

I. Empenho de Pessoal e Encargos Sociais, no valor de R$ 350.000,00, referentes à manutenção dos serviços públicos. Foram pagos no exercício 80% deste valor;

II. Aquisição de uma ambulância destinada à Secretaria de Saúde, no valor de R$ 80.000,00, sendo integralmente pago exercício;

III. Contratação de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 75.000,00, sendo integralmente quitada em novembro/2023;

IV. Empenho de Juros e Encargos da Dívida, no valor de R$ 25.000,00, sendo pagos R$ 20.000,00 no exercício de 2023;

V. Lançamento de Impostos, Taxas e Contribuições de Melhoria, no importe de R$ 720.000,00, sendo que deste montante, R$ 680.000,00 foram arrecadados, e o restante inscrito em Dívida Ativa;

VI. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 100.000,00 referentes ao principal e R$ 4.000,00 referentes aos juros;

VII. Despesa Orçamentária com Amortização da Dívida, no montante de R$ 80.000,00, totalmente paga em 2023.

À luz da vigente normatização sobre a elaboração da DFC no Setor Público, assinale a alternativa que evidencie o fluxo líquido de caixa das atividades de financiamento em 2023:

IMPORTANTE! Para resolução das próximas QUATRO questões, leve em consideração as informações abaixo. Elas se referem a transações ocorridas no Município de Água Viva, no exercício de 2023.

I. Empenho de Pessoal e Encargos Sociais, no valor de R$ 350.000,00, referentes à manutenção dos serviços públicos. Foram pagos no exercício 80% deste valor;

II. Aquisição de uma ambulância destinada à Secretaria de Saúde, no valor de R$ 80.000,00, sendo integralmente pago exercício;

III. Contratação de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 75.000,00, sendo integralmente quitada em novembro/2023;

IV. Empenho de Juros e Encargos da Dívida, no valor de R$ 25.000,00, sendo pagos R$ 20.000,00 no exercício de 2023;

V. Lançamento de Impostos, Taxas e Contribuições de Melhoria, no importe de R$ 720.000,00, sendo que deste montante, R$ 680.000,00 foram arrecadados, e o restante inscrito em Dívida Ativa;

VI. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 100.000,00 referentes ao principal e R$ 4.000,00 referentes aos juros;

VII. Despesa Orçamentária com Amortização da Dívida, no montante de R$ 80.000,00, totalmente paga em 2023.

À luz da vigente normatização sobre a elaboração da DFC no Setor Público, assinale a alternativa que evidencie o fluxo líquido de caixa das atividades de investimento em 2023:

IMPORTANTE! Para resolução das próximas QUATRO questões, leve em consideração as informações abaixo. Elas se referem a transações ocorridas no Município de Água Viva, no exercício de 2023.

I. Empenho de Pessoal e Encargos Sociais, no valor de R$ 350.000,00, referentes à manutenção dos serviços públicos. Foram pagos no exercício 80% deste valor;

II. Aquisição de uma ambulância destinada à Secretaria de Saúde, no valor de R$ 80.000,00, sendo integralmente pago exercício;

III. Contratação de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 75.000,00, sendo integralmente quitada em novembro/2023;

IV. Empenho de Juros e Encargos da Dívida, no valor de R$ 25.000,00, sendo pagos R$ 20.000,00 no exercício de 2023;

V. Lançamento de Impostos, Taxas e Contribuições de Melhoria, no importe de R$ 720.000,00, sendo que deste montante, R$ 680.000,00 foram arrecadados, e o restante inscrito em Dívida Ativa;

VI. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 100.000,00 referentes ao principal e R$ 4.000,00 referentes aos juros;

VII. Despesa Orçamentária com Amortização da Dívida, no montante de R$ 80.000,00, totalmente paga em 2023.

À luz da vigente normatização sobre a elaboração da Demonstração dos Fluxos de Caixa (DFC) no Setor Público, assinale a alternativa que evidencie o fluxo líquido de caixa das atividades operacionais em 2023:

O Superávit Financeiro apurado em um exercício financeiro pode ser utilizado para abertura de créditos adicionais no exercício subsequente. Assinale a alternativa que indica a Demonstração Contábil na qual é apurada este indicador.

Acerca dos componentes do Balanço Patrimonial, avalie o que se afirma a seguir, com base no atual regramento do tema.

I. O Ativo Permanente compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

II. Nas contas de compensação serão registrados os bens, valores, obrigações e situações que, mediata ou indiretamente, possam vir a afetar o patrimônio.

III. O Passivo Permanente compreenderá as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária.

Está correto o que se afirma em:

IMPORTANTE! Para resolução das questões de número 21 a 30, considere as informações a seguir:

Suponha que no exercício de 2023 o Município de Guaracavuçu tenha efetuado as seguintes transações orçamentárias e financeiras.

Receita Orçamentária | |||

Prevista | Arrecadada | Recolhida | |

Amortização de Empréstimos Concedidos | 22.500,00 | 20.000,00 | 18.500,00 |

Imposto sobre a Renda Retido na Fonte | 11.000,00 | 10.000,00 | 10.000,00 |

Imposto sobre a Propriedade Territorial Urbana | 45.000,00 | 42.500,00 | 40.000,00 |

Operações de Crédito | 30.000,00 | 30.000,00 | 30.000,00 |

Fundo de Participação dos Municípios | 42.500,00 | 75.000,00 | 75.000,00 |

Alienação de Bens Imóveis | 35.000,00 | 20.000,00 | 20.000,00 |

Imposto Sobre Serviços de Qualquer Natureza | 20.000,00 | 30.000,00 | 29.000,00 |

Receita de Contribuições | 14.000,00 | 10.000,00 | 10.000,00 |

Transferências de Capital | 20.000,00 | 20.000,00 | 20.000,00 |

Despesa Orçamentária | ||||

Classificação por natureza | Elemento da Despesa | Fixada | Empenhada/ Liquidada | Paga |

3.2.90.23.00 | Juros, Deságios e Descontos da Dívida Mobiliária | 28.500,00 | 27.500,00 | 26.500,00 |

4.5.90.65.00 | Aumento de Capital de Empresas Públicas | 49.000,00 | 42.500,00 | 42.500,00 |

4.4.90.51.00 | Obras e Instalações | 22.000,00 | 22.000,00 | 20.000,00 |

3.1.90.34.00 | Outras Despesas de Pessoal decorrentes de Contratos de Terceirização | 23.500,00 | 22.500,00 | 22.500,00 |

3.1.90.11.00 | Vencimentos e Vantagens Fixas – Pessoal Civil | 37.500,00 | 35.000,00 | 32.500,00 |

3.1.90.04.00 | Contratação por Tempo Determinado | 21.000,00 | 15.000,00 | 15.000,00 |

4.5.90.52.00 | Equipamentos e Material Permanente | 26.000,00 | 21.000,00 | 18.500,00 |

3.1.90.13.00 | Obrigações Patronais | 32.500,00 | 32.000,00 | 21.500,00 |

Informações Adicionais:

I. Em 2023 o Município pagou Restos a Pagar Processados inscritos em 2019,relativos à obra de construção de uma escola, no montante de R$ 21.000,00.

II. Em 2023, a depreciação do Ativo Imobilizado do Município importou em R$ 13.000,00.

III. No exercício de 2023, o Município contratou operação de crédito por antecipação da receita orçamentária no valor de R$ 17.000,00, integralmente quitada no mesmo exercício.

IV. Em 2023, o Município recebeu veículos provenientes de doação do Governo Estadual, no valor de R$ 27.000,00.

V.Em dezembro/2023, o Município recebeu cauções de contratos de aluguel e efetuou consignações em folha de pagamento, no valor de R$ 15.000,00, a serem restituídas/recolhidas em 2024.

VI. Como fato gerador das variações patrimoniais diminutivas, deve-se considerar o momento da liquidação da despesa orçamentária.

De acordo com os dados fornecidos e com o atual regramento contábil aplicado ao Setor Público, o resultado a ser evidenciado no Balanço Orçamentário é um:

A Demonstração das Variações Patrimoniais (DVP) é crucial para a transparência e a responsabilidade fiscal. Assim, qual das seguintes informações é tipicamente incluída na DVP?

A Demonstração das Variações Patrimoniais (DVP) é uma das demonstrações contábeis aplicadas ao setor público. Nesse contexto, é CORRETO afirmar que a DVP tem como objetivo principal:

ATENÇÃO! Para resolução das próximas QUATRO questões, considere as informações abaixo, extraídas do Sistema Integrado de Informação Contábil-Financeira do Município de Curió Dourado, e referentes a transações ocorridas no exercício financeiro de 2023.

Receitas Orçamentárias Arrecadadas:

Cota-Parte do ITR 10.000,00

Multas Administrativas 5.000,00

Alienação de Bens Imóveis 16.000,00

Receita de Inscrições em Testes Seletivos 11.000,00

Impostos, Taxas e Contribuições de Melhoria 27.000,00

Amortização de Empréstimos 11.000,00

Laudêmios e Aluguéis 3.000,00

Receitas Agropecuárias 2.000,00

Remuneração das disponibilidades 1.000,00

Fundo de Participação dos Municípios 22.000,00

Cota-Parte do ICMS 13.000,00

Compensação Financeira entre Regimes Previdenciários 8.000,00

Receita de Contribuições 6.000,00

Despesas Orçamentárias (valor empenhado em 2023):

Contribuição Previdenciária Patronal – Regime Geral 8.500,00

Passagens e despesas com locomoção 7.000,00

Outras Desp. com Pessoal – Terceirização de Servidores (art. 18, §1º, LRF) 20.000,00

Outras Despesas Variáveis – Pessoal Civil 8.000,00

Vencimentos e Vantagens Fixas – Pessoal Civil 36.000,00

Outros Serviços de Terceiros – Pessoa Física 12.000,00

Informações complementares:

• 80% de toda a despesa empenhada foi liquidada e paga em 2023.

• Em 2023 o Município contratou operações de crédito por antecipação da receita orçamentária, no valor de R$ 14.000,00, integralmente quitada no mesmo ano.

• Em dezembro/2023 o Município efetuou consignações na folha de pagamentos dos servidores públicos, no valor de R$ 8.000,00, a serem recolhidas em 2024.

Com base nos dados, é correto afirmar que o Município de Curió Dourado totalizou, em 2023, Despesas com Pessoal no valor de:

Acerca do Balanço Financeiro, analise a veracidade (V) ou falsidade (F) das afirmações a seguir, com fulcro na normatização contábil em vigor.

( ) Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

( ) O resultado financeiro do exercício não deve ser confundido com o superávit ou déficit financeiro do exercício apurado no Balanço Patrimonial.

( ) A elaboração do Balanço Financeiro leva em consideração apenas dados provenientes das classes de contas 5 e 6 do Plano de Contas Aplicado ao Setor Público.

A sequência está correta em:

Sobre a Demonstração das Variações Patrimoniais (DVP), assinale a alternativa INCORRETA com base na vigente normatização contábil.

No balanço patrimonial da escola, o saldo bancário deve ser é apresentado em

Na Demonstração dos Fluxos de Caixa da universidade, em 31/12/2023, o valor

O Balanço Orçamentário de uma entidade do setor público é composto por três quadros.

O quadro principal irá apresentar

Instituindo um regime contábil próprio para reconhecimento das receitas e despesas orçamentárias, preconiza a Lei nº 4.320/1964 que pertencem ao exercício financeiro:

No início de dezembro de 2023, um município aplicou R$ 100.000 em um título da dívida pública com liquidez diária. Na data do balanço patrimonial (31/12/2023), o município reconheceu a ocorrência dos juros (rendimento) decorrentes da aplicação, no valor de R$ 800.

Um dos registros contábeis realizados em 31/12/2023 para o reconhecimento do rendimento de R$ 800 pelo município foi:

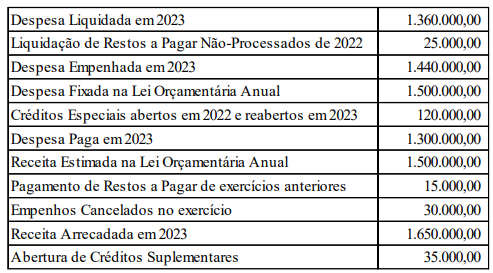

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Tendo por fundamento a Lei nº 4.320/1964, que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, informe se é verdadeiro ou falso para o que se afirma a seguir.

( ) A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade, universalidade e anualidade.

( ) Classificam-se como créditos adicionais ordinários os destinados a despesas para as quais a Lei Orçamentária Anual não tenha reservado dotação orçamentária específica.

( ) O superávit financeiro é apurado no Balanço Patrimonial, e é fonte de recursos válida para abertura de créditos adicionais.

A sequência está correta em:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base no vigente regramento contábil brasileiro, julgue os itens a seguir acerca das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP).

I. O Balanço Financeiro é destinado a apurar o resultado primário do exercício, através do confronto entre receitas recolhidas e despesas pagas.

II. No Balanço Financeiro, as receitas e despesas orçamentárias e extraorçamentárias estarão evidenciadas de acordo com a classificação econômica.

III. A Demonstração das Variações Patrimoniais evidenciará o resultado patrimonial do exercício, abrangendo tanto as variações patrimoniais resultantes e as independentes da execução orçamentária.

Está correto o que se afirma em:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Da análise do Balanço Orçamentário do Município de Ímola é possível afirmar que houve uma economia orçamentária no exercício de 2023, no valor de: