Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.458 questões

( ) Constitui-se como anexo do Balanço Patrimonial.

( ) Informa e explica as alterações efetivas sofridas pelo patrimônio durante o transcorrer do exercício.

( ) Indica, por um lado, os recursos financeiros efetivamente obtidos e, por outro, os recursos aplicados e utilizados nas várias atividades da entidade executadas pela sua administração.

(BRASIL, 1964.)

“__________________ evidenciará as alterações ocorridas no patrimônio devido à execução do orçamento ou independentes dela e indicará o resultado patrimonial do período”. Assinale a alternativa que completa corretamente a afirmativa anterior.

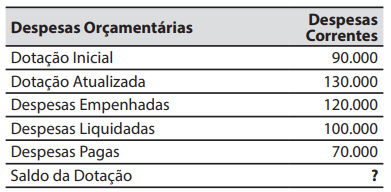

O demonstrativo abaixo apresenta informações sobre as despesas correntes extraídas do balanço orçamentário de um município.

No campo Saldo da Dotação, em que está o símbolo “?”, deve constar o valor de:

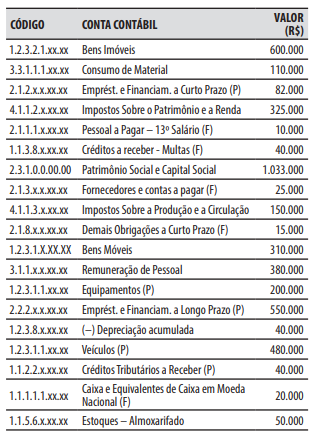

Para responder à questão, considere que, em 30/11/2023, o contador do município de Nova Pádova elaborou o seguinte demonstrativo com as contas contábeis e seus saldos.

No decorrer do mês de dezembro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal e encargos sociais, no valor de R$ 40.000.

2. Lançamento, arrecadação e recolhimento da receita com impostos, que não havia sido previamente lançada, no valor de R$ 20.000.

3. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 15.000.

4. Recebimento, em doação do governo estadual, de equipamentos, que foram registrados na conta contábil “Equipamentos (P)”, no valor de R$ 50.000.

5. Pagamento da obrigação que estava registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 10.000.

Em relação a receitas, despesas, custos, plano de contas e demonstrações contábeis do setor público, julgue o item seguinte.

Um dos objetivos do balanço financeiro é evidenciar o superávit financeiro, que é utilizado como fonte de recursos para a abertura de créditos adicionais.

Julgue o item a seguir, relativo a mensuração de ativos e passivos, patrimônios e suas variações, bem como a aspectos gerais da contabilidade pública.

Uma variação patrimonial diminutiva (VPD) pode ser decorrente da transferência da propriedade de um ativo para terceiro, pela redução do valor econômico de ativos ou pelo surgimento de um passivo.

Julgue o item a seguir, relativo a mensuração de ativos e passivos, patrimônios e suas variações, bem como a aspectos gerais da contabilidade pública.

A totalidade da dívida fundada do órgão público integrará o passivo financeiro, juntamente com outras obrigações decorrentes de pagamentos que independam de autorização orçamentária.

Disponibilidades: R$50.000; Clientes: R$30.000; Estoque: R$20.000; Capital Social: R$100.000.

Em janeiro de 2024, os clientes pagaram a sua dívida. A sociedade empresária reconheceu o aumento no caixa, no entanto, não baixou o saldo dos clientes.

Assinale a opção que indica o efeito no resultado de janeiro de 2024.

A avaliação sobre se o pressuposto de continuidade é apropriado em uma entidade do setor público é realizada

Em relação à classificação das receitas orçamentárias, assinale a opção correta.

I. Se os recursos foram obtidos e utilizados de acordo com o orçamento aprovado.

II. Se os recursos foram obtidos e utilizados de modo a maximizar o resultado apresentando, considerando o custo de oportunidade.

III. Se os recursos foram obtidos e utilizados de acordo com as exigências legais e contratuais, inclusive os limites financeiros estabelecidos por autoridades competentes.

As demonstrações contábeis podem proporcionar informação aos usuários indicando o que se afirma em

Assinale-a.