Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.447 questões

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

Na elaboração desse demonstrativo, deve-se considerar que:

Em 1/4/2023, uma prefeitura assina contrato para a aquisição de uma retroescavadeira importada. O preço convertido à vista do equipamento é de R$ 216.000, contudo o prefeito opta por pagar parceladamente em 10 vezes de R$ 23.000.

Em 1/5/2023, a máquina é entregue, sendo que, para trazer o bem ao País, a prefeitura teve de pagar: frete internacional, no valor de R$ 10.000; seguro de viagem, de R$ 8.000; e remuneração do despachante aduaneiro, no importe de R$ 4.000.

Antes de colocar a máquina em operação, foi necessário pagar um curso para os operadores responsáveis, pelo que a prefeitura desembolsou R$ 6.000 entre materiais e serviços do instrutor.

Em 1/6/2023, o equipamento foi colocado em operação. Sua vida útil é de 20 anos, e o valor residual é estimado em R$ 40.000.

A máquina estava normalmente sendo utilizada, até que, em 29/12/2023, um motorista ocasionou um pequeno acidente, que resultou na perda de capacidade operacional do equipamento. Em decorrência disso, seu valor recuperável foi avaliado em R$ 185.000 (já havia sido contabilizada a depreciação do período).

Com base nessa situação hipotética, na NBC TSP – 07 – Ativo Imobilizado e no Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), julgue o item a seguir.

Caso não tivesse havido redução de sua capacidade operacional, o valor contábil líquido da retroescavadeira em 31/12/2023 deveria ser de R$ 192.225.

Prevista: R$ 5.860.000,00.

Receita Realizada R$ 6.260.000,00.

Ativo Financeiro no Balanço Patrimonial do exercício anterior: R$ 2.750.000,00.

Passivo Financeiro no Balanço Patrimonial do exercício anterior: R$ 2.350.000,00.

Créditos extraordinários abertos no exercício: R$ 230.000,00. Créditos adicionais reabertos: R$ 100.000,00.

Podemos afirmar que o montante máximo disponível para abertura de crédito especial é de:

Julgue o item que se segue, relativo a testes de impairment, critérios de avaliação e mensuração do imobilizado e demonstração dos fluxos de caixa.

Ativos mensurados a valor justo estão sujeitos a ajustes

decorrentes do teste de impairment.

Em relação à análise das demonstrações financeiras e à consolidação, à correção integral e à mensuração ao valor justo, julgue o item a seguir.

Um aspecto relevante da técnica da correção integral das

demonstrações financeiras é a definição de itens monetários,

que representam direitos e obrigações em número fixo ou

determinável de unidades de moeda.

Em relação à análise das demonstrações financeiras e à consolidação, à correção integral e à mensuração ao valor justo, julgue o item a seguir.

A avaliação do controle de uma companhia investidora sobre

a investida depende do binômio poder e conexão com a

investida, entendido como a exposição ou direitos a retornos

variáveis em razão do envolvimento da investidora com a

investida, o qual, por sua vez, depende da capacidade da

investida de influenciar nos retornos da investidora.

Em relação à análise das demonstrações financeiras e à consolidação, à correção integral e à mensuração ao valor justo, julgue o item a seguir.

A mensuração do valor justo depende não apenas do

mercado, mas também das premissas e inputs específicos da

entidade, assim como da intenção da entidade em relação ao

objeto da mensuração dos itens patrimoniais sob avaliação.

Em relação à análise das demonstrações financeiras e à consolidação, à correção integral e à mensuração ao valor justo, julgue o item a seguir.

Em companhias cujo ciclo operacional tenha duração maior

que o exercício social, a classificação de um ativo no

circulante poderá ter como base um prazo superior a 2 anos.

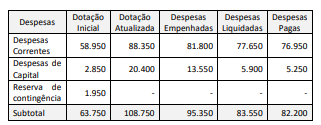

I.O Balanço Orçamentário apresenta as receitas detalhadas por categoria econômica, origem e espécie, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo a realizar.

II.O Balanço Orçamentário Demonstra as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

III.No Balanço Orçamentário, os valores referentes ao refinanciamento da dívida mobiliária e de outras dívidas deverão constar, destacadamente, nas receitas de operações de crédito internas e externas e, nesse mesmo nível de agregação, nas despesas com amortização da dívida de refinanciamento.

Após análise, marque a opção correta.

(__)Principal.

(__)Da execução dos restos a pagar não processados.

(__)Da execução dos restos a pagar processados.

(__)Notas Explicativas.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo: