Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.328 questões

A partir das informações precedentes, julgue o item a seguir, considerando as demonstrações contábeis aplicadas ao setor público.

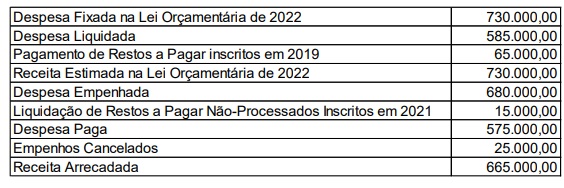

No balanço financeiro, o saldo para o exercício seguinte é de

R$ 20 mil.

R$20.000 para o comprador de computadores antigos que foram vendidos, mas apresentaram problemas técnicos relevantes. R$45.000 para um paciente, por não ter sido permitida a entrada de acompanhantes durante cirurgia. R$55.000 para um banco, por não cumprimento de acordo relacionado à empréstimo.

Assinale a opção que indica o montante contabilizado como fluxo de caixa consumido pela atividade operacional.

De acordo com a norma, a venda de bens geralmente satisfaz a definição de transação sem contraprestração se

I. Caso o total das Variações Patrimoniais Aumentativas seja superior ao total das Variações Patrimoniais Diminutivas, diz-se que foi deficitário o resultado patrimonial apurado na Demonstração das Variações Patrimoniais.

II. Considera-se realizada a Variação Patrimonial Diminutiva quando, por exemplo, deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro.

III. Nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, considera-se realizada a Variação Patrimonial Aumentativa.

Considerando, exclusivamente, as informações apresentadas, está correto o que se afirma em

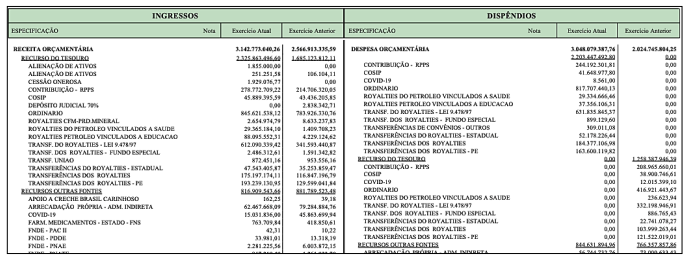

Como se observa na imagem, os impostos são uma importante fonte de recursos para o município, tendo respondido por cerca de 12% das receitas correntes naquele ano. Entre os impostos de competência municipal, está o Imposto Sobre a Propriedade Predial e Territorial Urbana (IPTU), que tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel, localizado na zona urbana, por natureza ou por acessão física. Para os efeitos desse imposto, entende-se como zona urbana a definida em lei municipal, observado o requisito mínimo da existência de melhoramentos construídos ou mantidos pelo Poder Público, como, por exemplo:

A imagem apresentada se refere:

A respeito dos conceitos relacionados ao orçamento público e à contabilidade aplicada ao setor público, julgue o item, com base na vigente normatização.

O saldo patrimonial é uma informação obtida do quadro principal do balanço patrimonial e resulta da diferença entre o total do ativo e do passivo.

A respeito dos conceitos relacionados ao orçamento público e à contabilidade aplicada ao setor público, julgue o item, com base na vigente normatização.

Para efeito de apresentação, o balanço patrimonial está estruturado em quadro principal, quadro dos ativos e passivos financeiros e permanentes, quadro das contas de compensação e quadro do superávit/ déficit financeiro.

A respeito dos conceitos relacionados ao orçamento público e à contabilidade aplicada ao setor público, julgue o item, com base na vigente normatização.

O simples fato de prever uma receita de serviços na Lei Orçamentária Anual não ocasiona nenhum impacto no balanço patrimonial do ente da Federação.

I. A Auditoria Interna tem a responsabilidade de auxiliar a administração da entidade na prevenção de fraudes e erros. Deve obrigatoriamente comunicar, por escrito e de forma confidencial, quaisquer indícios ou confirmações de irregularidades identificadas durante o seu trabalho.

II. Distorções contábeis causadas por erro referem-se a ações não intencionais, como omissões, negligência, falta de conhecimento ou interpretação inadequada de fatos na elaboração de registros, informações e demonstrações contábeis, bem como em transações e operações da entidade, tanto em termos físicos quanto monetários.

III. Distorções contábeis resultantes de fraude estão associadas a ações intencionais, como omissão ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

Estão CORRETOS: