Questões de Contabilidade Pública - Demonstrativos Fiscais para Concurso

Foram encontradas 449 questões

Ano: 2022

Banca:

FUNDATEC

Órgão:

AGERGS

Prova:

FUNDATEC - 2022 - AGERGS - Técnico Superior Contador |

Q1948799

Contabilidade Pública

Em obediência à Lei de Responsabilidade Fiscal, o Estado deve publicar

periodicamente dois importantes relatórios: o Relatório Resumido da Execução Orçamentária (RREO)

e o Relatório de Gestão Fiscal (RGF). Assinale a alternativa que apresenta a periodicidade da

publicação desses relatórios.

Q1948733

Contabilidade Pública

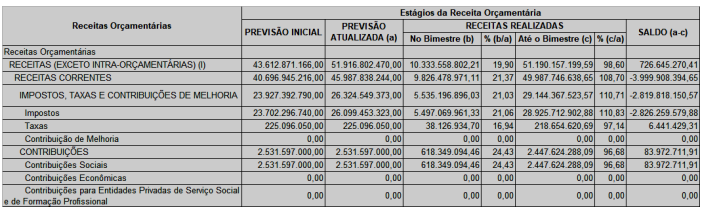

Considerando que a figura a seguir é um recorte do Balanço Orçamentário do 6º Bimestre do ano de 2021,

Anexo 01 do RREO (Relatório Resumido da Execução Orçamentária) do Estado do Paraná, assinale a

alternativa CORRETA:

Ano: 2022

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Mariana - MG

Prova:

FUNDEP (Gestão de Concursos) - 2022 - Prefeitura de Mariana - MG - Técnico em Contabilidade |

Q1940464

Contabilidade Pública

Analise as afirmativas a seguir sobre os Demonstrativos

Fiscais, e assinale com V as verdadeiras e com F as

falsas.

( ) O Relatório Resumido da Execução Orçamentária deverá ser publicado pelo Poder Executivo até 60 dias após o encerramento de cada bimestre.

( ) O Anexo de Riscos Fiscais contém a avaliação dos passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem.

( ) O Relatório de Gestão Fiscal conterá demonstrativos sobre: a) despesa total com pessoal; b) dívida consolidada líquida; c) concessão de garantias e contragarantias; e d) operações de crédito.

( ) No Anexo de Metas Fiscais serão estabelecidas metas anuais, em valores correntes e constantes, relativas, entre outras, ao resultado nominal e primário e montante da dívida pública.

Assinale a sequência correta.

( ) O Relatório Resumido da Execução Orçamentária deverá ser publicado pelo Poder Executivo até 60 dias após o encerramento de cada bimestre.

( ) O Anexo de Riscos Fiscais contém a avaliação dos passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem.

( ) O Relatório de Gestão Fiscal conterá demonstrativos sobre: a) despesa total com pessoal; b) dívida consolidada líquida; c) concessão de garantias e contragarantias; e d) operações de crédito.

( ) No Anexo de Metas Fiscais serão estabelecidas metas anuais, em valores correntes e constantes, relativas, entre outras, ao resultado nominal e primário e montante da dívida pública.

Assinale a sequência correta.

Ano: 2022

Banca:

INSTITUTO AOCP

Órgão:

CGE-MS

Prova:

INSTITUTO AOCP - 2022 - CGE-MS - Auditor do Estado - Auditoria Geral |

Q1938863

Contabilidade Pública

De acordo com a Lei Complementar Federal

nº 101/2000 e sobre o Relatório de Gestão

Fiscal, assinale a alternativa INCORRETA.

Q1934209

Contabilidade Pública

Os chamados relatórios fiscais foram concebidos para prover

informações relativas a diversos aspectos do acompanhamento

da execução orçamentária e da gestão fiscal, por parte dos

gestores, órgãos de controle e sociedade. Uma das informações

contidas nos relatórios se refere aos limites relativos à aplicação

de recursos.

Na análise do conteúdo do Relatório de Gestão Fiscal (RGF), um dos limites que pode ser verificado refere-se a:

Na análise do conteúdo do Relatório de Gestão Fiscal (RGF), um dos limites que pode ser verificado refere-se a: