Questões de Concurso

Comentadas sobre etapas e estágios da receita orçamentária em contabilidade pública

Foram encontradas 45 questões

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

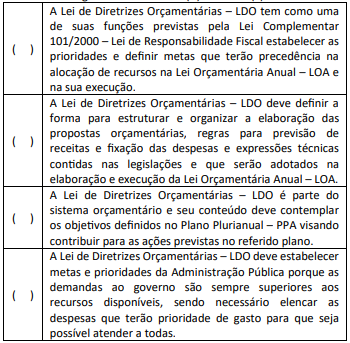

Em relação à Lei de Diretrizes Orçamentárias – LDO, julgue as afirmativas a seguir em verdadeiras (V) ou falsas (F).

As afirmativas são, respectivamente,

Todas as receitas públicas devem cumprir sempre as etapas de previsão, lançamento, arrecadação e recolhimento.

A seguir são apresentados exemplos de pagamentos de despesas públicas orçamentárias. Informe se é verdadeiro (V) ou falso (F) cada exemplo.

( ) Aeronaves e embarcações adquiridas. ( ) Restos a pagar inscritos em exercícios anteriores. ( ) De alimentação, pousada e locomoção urbana de servidor público. ( ) Pensões civis pelo Regime Próprio de Previdência do Servidor – RPPS. ( ) Contribuições ao Regime Geral de Previdência Social referentes ao valor retido na folha de salários.

De acordo com as afirmações, a sequência correta é:

É INCORRETO afirmar que são exemplos de receitas públicas orçamentárias aquelas

A respeito dos princípios orçamentários é correto afirmar que o princípio

I - A Contabilidade Aplicada ao Setor Público compreende os aspectos orçamentário, patrimonial e fiscal, visando interpretar corretamente as informações contábeis.

II - O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público e o registro e lançamento de todos os fatos que envolvem a movimentação de receitas e despesas orçamentárias.

III - As despesas públicas orçamentárias são aquelas que dependem de autorização do Poder Legislativo para sua realização, integram o orçamento público e estão sujeitas aos estágios de execução.

IV - As despesas públicas que não forem pagas no mesmo exercício financeiro em que foram empenhadas serão canceladas e novamente empenhadas no exercício seguinte na dotação orçamentária Despesas de Exercícios Anteriores (DEA).

Está correto apenas o que se afirma em

Avalie as afirmações a seguir sobre regimes contábeis adotados na Contabilidade Aplicada ao Setor Público.

I - Sob o enfoque orçamentário, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Caixa e a despesa pelo Regime de Competência.

II - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas pela competência, portanto, o regime contábil adotado é o de Competência.

III - Sob o enfoque orçamentário, o regime contábil adotado é o de Caixa, pois tanto a receita quanto a despesa são reconhecidas quando de sua realização.

IV - Sob o enfoque patrimonial, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Competência e a despesa pelo Regime de Caixa.

V - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas quando de sua realização, portanto, o regime contábil adotado é o de Caixa.

Está correto apenas o que se afirma em

A respeito desse assunto, assinale a alternativa CORRETA.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

O segundo estágio da receita pública, conhecido como recolhimento, determina que, no caso de ingresso de recursos advindos de operações de crédito para autarquias especiais, esses recursos sejam depositados em contas específicas na tesouraria da entidade, apartados das receitas ordinárias.

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a Contabilidade Aplicada ao Setor Público.

( ) As despesas orçamentárias empenhadas, liquidadas e não pagas no decorrer do exercício serão classificadas e inscritas em Restos a Pagar Não Processados. ( ) O reconhecimento dos passivos relacionados ao décimo terceiro salário e às férias deve ser feito por apropriação mensal, em conformidade com o regime de competência, após a emissão da respectiva nota de empenho da despesa. ( ) A Lei Federal nº 4.320/1964 permite a emissão de empenho global para despesas contratuais e sujeitas a parcelamento, sendo que tal modalidade de empenho precisa conter as parcelas previstas para o exercício financeiro ao qual pertence a dotação orçamentária. ( ) Desde que exista receita ou despesa orçamentária prevista e autorizada na Lei Orçamentária Anual, e tenham sido cumpridas as necessárias etapas da execução orçamentária, devem-se promover os registros contábeis patrimoniais e aqueles relativos à variação patrimonial correspondente.

De acordo com as afirmações, a sequência correta é

Em dezembro de 20x1, a Prefeitura de Beta do Norte apresentava a seguinte situação orçamentária:

Foi avaliado pelos órgãos gestores que os serviços contratados foram prestados e os materiais entregues até 31/12/20x1 e apurado que a realização de concessões de serviços públicos ocorrida no exercício possibilitou que a Prefeitura apresentasse ao final do exercício uma suficiência de caixa superior aos saldos orçamentários.

Com base no exposto:

Em âmbito federal, o projeto da LOA deverá ser encaminhado para discussão do Poder Legislativo até oito meses e meio antes do encerramento do exercício financeiro e devolvido para aprovação até 31 de agosto.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

De acordo com a Lei n.º 4.320/1964, são estágios da receita pública, todos ocorridos na fase da execução orçamentária, o lançamento, a arrecadação e o recolhimento.Associe corretamente o conceito/classificação à definição relacionada à execução orçamentária e financeira das receitas e despesas públicas.

CONCEITOS/CLASSIFICAÇÕES

1 - Empenho

2 - Lançamento

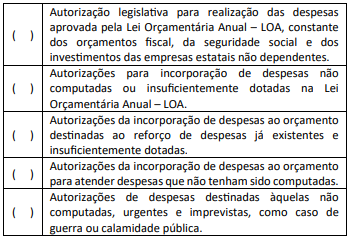

3 - Créditos adicionais

4 - Modalidade de aplicação

5 - Receitas intraorçamentárias

DEFINIÇÕES

( ) São autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária Anual.

( ) Decorrem de operações entre órgãos e entidades integrantes dos orçamentos fiscal e da seguridade social da mesma esfera de governo.

( ) Etapa em que a repartição competente verifica a procedência do crédito fiscal, o contribuinte devedor e processa o registro contábil.

( ) Informação gerencial que tem a finalidade de indicar se os recursos serão aplicados diretamente pela entidade ou se serão entregues a outro ente da federação.

( ) Estágio de execução da despesa pública em que, emanado pela autoridade competente, cria para o Estado a obrigação de pagamento, pendente ou não de implemento de condição.

A sequência correta dessa associação é