Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 473 questões

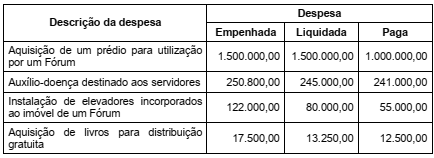

O quadro a seguir apresenta informações que representam parte da execução orçamentária de despesas, referente ao exercício financeiro de 2021, de um Tribunal Regional do Trabalho. Os valores estão expressos em reais.

Com base nessas informações tomadas em conjunto, o valor inscrito em restos a pagar processados, em 31/12/2021, em decorrência da execução orçamentária das Despesas Correntes foi, em reais,

Os restos a pagar são despesas empenhadas, mas não pagas, até o dia 31 de dezembro, distinguindo-se as processadas das não processadas, que são despesas ainda não liquidadas.

O suprimento de fundos é um regime excepcional de execução da despesa orçamentária; assim, sua concessão independe de empenho prévio.

A despesa orçamentária é classificada pela legislação atual em duas categorias: despesas correntes e de capital. A construção de uma nova creche por uma administração municipal constituiria um exemplo de despesa corrente.

Em âmbito federal, o projeto da LOA deverá ser encaminhado para discussão do Poder Legislativo até oito meses e meio antes do encerramento do exercício financeiro e devolvido para aprovação até 31 de agosto.

As atribuições da lei de diretrizes orçamentárias incluem a atribuição de definir o montante e a forma de utilização da reserva de contingência, que poderá ser usada como fonte de recursos para créditos adicionais.

O resultado do Banco Central e a remuneração das disponibilidades do Tesouro consistem em receitas correntes.

As despesas empenhadas e não liquidadas, inscritas em restos a pagar, caracterizam o reconhecimento patrimonial da obrigação e, consequentemente, de seus efeitos no resultado do exercício, mesmo que passíveis de cancelamento.

O conceito acima refere-se a:

Determinado prestador de serviço celebrou contrato com o CAU/SC no dia 1.º /6/2021, no valor de R$ 40.000, para prestação de serviços de apoio técnico de informática. O valor integral do contrato foi empenhado no dia 15/6/2021, e, até 31/12/2021, foram prestados serviços equivalentes a R$ 32.000, cujo recebimento foi atestado pelo servidor competente, tendo sido pagos, até a referida data, apenas R$ 27.000.

Com base nessa situação hipotética, considerando a legislação atual, assinale a alternativa correta.

As Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), emitidas pelo Conselho Federal de Contabilidade, são de observância obrigatória pelos Conselhos de Fiscalização Profissional, haja vista sua natureza jurídica de autarquia. Entre essas normas, destaca-se a NBC TSP — Estrutura Conceitual, de 23/9/2016, que aprovou a estrutura conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público. Segundo o referido diploma, julgue o item.

Os relatórios contábeis de propósito geral contêm

informação financeira prospectiva acerca da

sustentabilidade das finanças do ente público; um

exemplo disso são os relatórios fiscais dedicados à

evidenciação da variação da dívida pública em

determinado período, bem como da obtenção de

resultados primários e nominais.

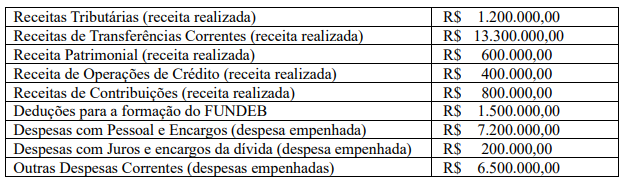

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

As multas e os juros de mora provenientes de receitas

de capital são classificados como receitas orçamentárias

correntes, sob o código 1.9.4.0.00.0.0.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

Todas as receitas e despesas constarão na Lei de

Orçamento pelos seus totais, à exceção das despesas

com pessoal; neste caso, figurarão na LOA apenas os

valores líquidos a serem efetivamente transferidos aos

servidores.

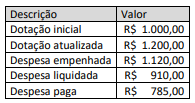

Considere ainda que, do montante de restos a pagar não processados, R$ 60,00 eram relativos a despesas abertas por créditos adicionais especiais e que o saldo de disponibilidade financeira do ente ao final do exercício era de R$ 200,00.

Considerando tais informações, o montante dos restos a pagar que podem ser cancelados por insuficiência de disponibilidade financeira, em milhares de reais, é:

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam: