Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 473 questões

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta orientações específicas para o tratamento de receita orçamentária por baixa de dívida ativa inscrita.

Uma regra que contribui para o controle da execução desses recursos é que:

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

De acordo com a Lei n.º 4.320/1964, são estágios da receita pública, todos ocorridos na fase da execução orçamentária, o lançamento, a arrecadação e o recolhimento.Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

De acordo com a Lei n.º 4.320/1964, a despesa

orçamentária será classificada nas categorias

econômicas corrente ou de capital, fazendo parte desta

última os investimentos, as inversões financeiras e os

juros e encargos da dívida.

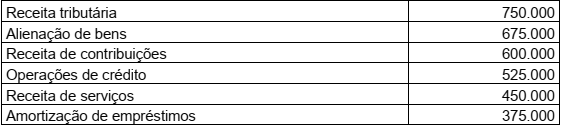

O Balancete de Verificação de um determinado ente público mostrou os seguintes saldos de receitas, em reais:

De acordo com as informações, o saldo das receitas correntes é de:

O texto acima se refere a qual das classificações da despesa orçamentária?

Sobre a Classificação e estruturação orçamentária, o texto acima se refere a:

São alguns dos Princípios Orçamentários, exceto o que se afirma em:

De acordo com a Lei de Responsabilidade Fiscal, a receita corrente líquida representa o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes.

Na União, nos Estados e nos Municípios, deve-se deduzir do valor

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

São impostos de competência da União o imposto sobre

produtos industrializados, o imposto sobre a

propriedade territorial rural e o imposto sobre grandes

fortunas, mas não o imposto sobre transmissão causa

mortis e doações, que é de competência municipal.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

As operações de crédito por antecipação da receita

orçamentária são um exemplo de entrada

compensatória no ativo e no passivo financeiros, sendo,

por isso, tratadas, pela Lei n.o

4.320/1964, como receitas

extraorçamentárias.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

A liquidação da despesa por fornecimentos feitos ou por

serviços prestados terá como base o contrato, o ajuste

ou o acordo respectivo, a nota de empenho e os

comprovantes da entrega do material ou da prestação

efetiva do serviço, tendo por fim verificar o direito do

credor ao pagamento.

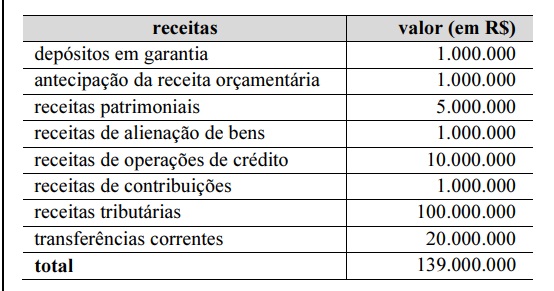

A próxima tabela mostra dados referentes à execução orçamentária de um ente público.

O montante de recursos que não foram reconhecidos como receitas orçamentárias é igual a R$ 138.000.000.

Uma entidade do setor público contabilizou as seguintes receitas, no ano de X0:

Amortização de empréstimos: R$ 25.000;

Impostos e taxas: R$ 50.000;

Operações de crédito: R$ 12.000;

De serviços: R$ 40.000;

Patrimonial: R$ 30.000;

Alienação de bens: R$ 60.000.

Assinale a opção que indica o montante das receitas de capital da entidade em X0.

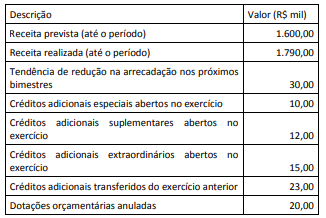

Considerando os dados apresentados e as disposições da Lei nº 4.320/1964 no que tange aos recursos para abertura de créditos adicionais, o valor do excesso de arrecadação líquido utilizável para essa finalidade, em milhares de reais, é de:

Essa destinação pode ser classificada corretamente como destinação