Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.219 questões

Previsão inicial das Receitas Orçamentárias ............................. 18.100.000,00

Previsão Atualizada das Receitas Orçamentárias ...................... 19.000.000,00

Receitas Orçamentárias Realizadas ........................................... 18.400.000,00

Dotação Inicial das Despesas Orçamentárias ............................. 18.100.000,00

Dotação Atualizada das Despesas Orçamentárias ...................... 17.940.000,00

Despesas Orçamentárias Empenhadas ....................................... 17.500.000,00

Despesas Orçamentárias Liquidadas ........................................... 17.400.000,00

Despesas Orçamentárias Pagas .................................................. 16.000.000,00

Depósitos Restituíveis e Valores Vinculados Recebidos .............. 220.000,00

Pagamento de Restos a Pagar inscritos em 31/12/2021 .............. 9.700.000,00

Outros Recebimentos Extraorçamentários ................................... 3.000.000,00

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o Balanço Orçamentário referente ao exercício financeiro de 2022 apresentou

Assinale a alternativa CORRETA sobre dívida ativa:

I. Decisão em processo judicial após a data das demonstrações contábeis, confirmando que a entidade já tinha a obrigação presente naquela data. A entidade deve ajustar qualquer provisão relacionada ao processo anteriormente reconhecida ou reconhecer uma nova provisão. II. Obtenção de informação, após a data das demonstrações contábeis, indicando que um ativo teve seu valor reduzido ao final daquele exercício ou que o valor da perda por redução ao valor recuperável do ativo previamente reconhecido precisa ser ajustado. III. Determinação, após a data das demonstrações contábeis, do custo dos ativos adquiridos ou do valor recebido pela venda de ativos, antes da data das demonstrações contábeis. IV. Descoberta de fraude ou erros que demostram que as demonstrações contábeis estavam incorretas.

São fatos caracterizados como eventos subsequentes:

Considere a seguinte situação hipotética:

O sr. Orides é servidor público e exerce o cargo de motorista no município de Novo Bressanone. Recebeu a incumbência de realizar viagem de três dias, dirigindo veículo de propriedade do município, para o transporte de pacientes que realizam tratamento de saúde fora do domicílio. Durante os dias da viagem será necessário realizar gastos com o abastecimento de combustível e limpeza do veículo. Para a cobertura desses gastos, o município de Novo Bressanone efetuou um adiantamento (suprimento de fundos) de R$ 3.000 para o Sr. Orides.

A respeito desse adiantamento, é correto afirmar que é despesa:

De acordo com o manual de contabilidade aplicada ao setor público, as despesas orçamentárias com a realização de investimentos, inversões financeiras e amortização da dívida são classificadas na categoria econômica de:

De acordo com o “Manual de Contabilidade Aplicada ao Setor Público” do Ministério da Fazenda (2021), a execução da despesa orçamentária se dá nos seguintes estágios:

I. Empenho.

II. Liquidação.

III. Pagamento.

Quais estão corretos?

A NBC TSP 03/2016 define “um ativo possível que resulta de eventos passados, e cuja existência será confirmada apenas pela ocorrência ou não ocorrência de um ou mais eventos futuros incertos não completamente sob o controle da entidade”. Trata-se do ativo:

Suponha que o Prefeito Municipal assina convênio com o Ministério do Desenvolvimento Regional para transferência de recursos ao Município para execução de uma futura obra de infraestrutura, condicionando os repasses à melhora dos índices fiscais do Município. Na data da assinatura haverá registros no Plano de Contas Aplicado ao Setor Público (PCASP):

Sobre esse tema, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) A despesa orçamentária inscrita em restos a pagar não observa totalmente os estágios da execução da despesa orçamentária (empenho, liquidação e pagamento) previstos na Lei nº 4.320/1964.

( ) A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

( ) As despesas inscritas em restos a pagar, processadas ou não, serão pagas em exercícios seguintes, desde que liquidadas.

( ) Serão inscritas em restos a pagar não processados as despesas liquidadas e não pagas no exercício financeiro, ou seja, aquelas em que o serviço, a obra ou o material contratado tenha sido prestado ou entregue e aceito pelo contratante, nos termos do artigo 63 da Lei nº 4.320/1964.

Assinale a sequência correta.

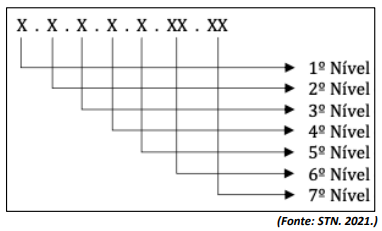

Os dígitos que compõem os 3º e 4º níveis representam, respectivamente: