Questões de Concurso

Sobre mensuração e avaliação de itens patrimoniais em contabilidade pública

Foram encontradas 480 questões

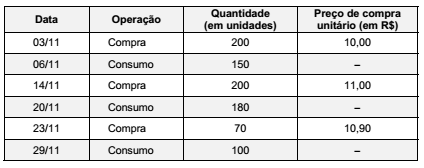

Uma entidade pública realizou as seguintes movimentações no estoque de um dos itens de material de consumo durante o mês de novembro de 2017:

A entidade pública não apresentava estoque inicial e adota o critério do custo médio ponderado para mensuração dos estoques.

Com base na NBC TSP 04 − Estoques, o valor da variação patrimonial diminutiva reconhecida em novembro de 2017 foi, em

reais,

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

Os custos de reinstalação de item do ativo imobilizado devem

ser tratados de forma diversa dos custos da instalação inicial,

uma vez que não devem ser incluídos no valor contábil do

ativo.

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

Os gastos com pesquisa nunca podem ser reconhecidos como

ativo intangível, ao passo que os gastos com atividades de

desenvolvimento podem ser reconhecidos nessa categoria a

depender da demonstração de que é provável que gerem

benefícios econômicos futuros à entidade, por meio da venda

ou da utilização do ativo.

De acordo com os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

O ágio derivado da expectativa de rentabilidade futura

(goodwill) gerado internamente deve ser reconhecido como

ativo intangível.

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, julgue o item a seguir.

Os direitos e as obrigações de caráter prefixado não requerem

ajustes a valor presente no momento de sua avaliação contábil.

A NBC T 16.10 - Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, lista os critérios de avaliação e mensuração dos elementos patrimoniais das entidades do setor público.

Em relação aos investimentos permanentes com base na norma, assinale a afirmativa correta.

De acordo com a Resolução CFC Nº 1.137/08, enumere a segunda coluna de acordo com a primeira.

1ª coluna

1. Valor bruto contábil

2. Valor realizável líquido

3. Valor líquido contábil

4. Valor de aquisição

2ª coluna

( ) a soma do preço de compra de um bem com os gastos suportados direta ou indiretamente para colocá-lo em condição de uso.

( ) o valor do bem registrado na contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada.

( ) a quantia que a entidade do setor público espera obter com a alienação ou a utilização de itens de inventário quando deduzidos os gastos estimados para seu acabamento, alienação ou utilização.

( ) o valor do bem registrado na contabilidade, em uma determinada data, sem a dedução da correspondente depreciação, amortização ou exaustão acumulada.

A sequência correta, de cima para baixo, está na opção

Classifique cada uma das normas a seguir em V (verdadeira) ou F (falsa).

Segundo a Lei n.º 4.320/64, em seu artigo 106, a avaliação dos elementos patrimoniais obedecerá às normas seguintes:

( ) os débitos e créditos, bem como os títulos de renda, pelo seu valor nominal, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data do balanço;

( ) os bens móveis e imóveis, pelo valor de custo ou de mercado, o que for menor;

( ) os bens móveis e imóveis, pelo valor de aquisição ou pelo custo de produção ou de construção;

( ) os bens de almoxarifado, pelo preço médio ponderado das compras.

Assinale classificação correta, de cima para baixo.

Denomina-se mensuração o processo contábil que consiste em determinar e apresentar os valores referentes a itens do ativo e do passivo, mediante o emprego de métodos qualitativos e quantitativos. A respeito da mensuração dos ativos e passivos, julgue o item que se segue.

Os ativos obtidos a título gratuito devem ser registrados pelo

seu preço presumido.

Denomina-se mensuração o processo contábil que consiste em determinar e apresentar os valores referentes a itens do ativo e do passivo, mediante o emprego de métodos qualitativos e quantitativos. A respeito da mensuração dos ativos e passivos, julgue o item que se segue.

Como é dispensada a divulgação dos passivos contingentes,

eles estão isentos da avaliação periódica.

Ao final do exercício financeiro de 2016, uma entidade possuía os seguintes investimentos permanentes:

I. Propriedades para investimento;

II. Investimentos em empresas coligadas;

III. Investimentos em empresas controladas;

IV. Participação em consórcio público com influência significativa;

V. Participação em consórcio público sem influência significativa.

De acordo com as disposições do MCASP para mensuração de investimentos permanentes, devem ser avaliados pelo Método da Equivalência Patrimonial somente:

Uma entidade pública realizou uma transação em moeda estrangeira em 30/11/2016, no montante de US$ 1.200,00, data em que a taxa de câmbio era de R$ 3,50, que gerou registro de contas a receber. Em 31/12/2016, a taxa de câmbio foi de R$ 3,30. O pagamento foi feito em 30/01/2017, a uma taxa de câmbio de R$ 3,25.

De acordo com as orientações do MCASP para mensuração de ativos, nas demonstrações contábeis do exercício de 2016, essa transação será evidenciada pelo valor de: