Questões de Concurso

Comentadas sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 313 questões

No âmbito dos estados e do Distrito Federal, a iniciativa do projeto de lei orçamentária anual é compartilhada entre os chefes dos Poderes Executivo, Legislativo e Judiciário.

As parcerias público-privadas, que podem ser patrocinadas ou administrativas — diferentemente da concessão comum, que se destina à própria Administração —, têm como usuária a coletividade, e todas têm como objeto a concessão de serviços públicos.

Segundo a Lei n.° 4.320/1964, o registro da execução orçamentária é embasado em um regime misto: de arrecadação, para as receitas; e de empenho, para as despesas.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

No que se refere às características qualitativas da

informação contábil previstas no MCASP, é correto

afirmar que, para uma informação ser relevante, ela

deve ser capaz de influenciar significativamente as

decisões de seus usuários; nesse sentido, a informação

deixa de ser relevante quando um usuário em específico

deixa de considerá-la em seu processo decisório.

• Receita prevista de R$ 120.000,00.

• Receita arrecadada de R$ 100.000,00.

• Despesa fixada de R$ 120.000,00.

• Despesa realizada de R$ 90.000,00.

De acordo com as disposições do MCASP, despesas dessa natureza:

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

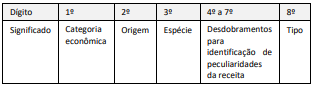

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em:

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

De acordo com o MCASP, assinale a alternativa que apresenta CORRETAMENTE a característica qualitativa de verificabilidade:

I. Uma mensagem, com exposição circunstanciada da situação econômico -financeira, documentada com demonstração da dívida fundada e flutuante, saldos de créditos especiais, restos a pagar e outros compromissos financeiros exigíveis; exposição e justificação da política econômico -financeira do governo; justificação da receita e despesa, particularmente no tocante ao orçamento de capital .

II. Projeto de Lei de Orçamento .

III. Tabelas explicativas, das quais, além das estimativas de receita e despesa, deve constar em colunas distintas e para fins de comparação, a receita arrecadada nos três últimos exercícios anteriores àquele em que se elaborou a proposta; a receita prevista para o exercício em que se elabora a proposta; a despesa realizada no exercício imediatamente anterior; a despesa fixada para o exercício em que se elabora a proposta; e despesa prevista para o exercício a que se refere a proposta .

IV. Demonstrativos contábeis e projeções do fluxo de caixa de cada unidade administrativa a que se refere a proposta orçamentária .

Estão corretas as afirmativas:

I. A Lei nº 4.320/1964 prevê a elaboração do Balanço Orçamentário e dispõe que ele deve demonstrar as receitas e despesas previstas em confronto com as realizadas.

II. O Balanço Orçamentário é composto apenas pelo Quadro Principal e pelo Quadro de Execução dos Restos a Pagar Processados.

III. O quadro principal apresenta as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas são apresentadas conforme a classificação por natureza.

Estão corretas as afirmativas:

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

A competência para a instituição de empréstimos

compulsórios é privativa da União, que deverá fazê-lo

por meio de lei complementar e apenas em

determinadas hipóteses.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Suponha-se que o contador do Poder Executivo do

município de Cristolândia tenha sido informado, pelo

procurador jurídico, de que a prefeitura foi notificada de

uma ação judicial proposta pela União, cobrando

contribuições sociais cujos fatos geradores ocorreram há

mais de dez anos, no valor de R$ 50.000,00, e de que a

chance de perda é remota, quase nula. Nesse caso,

diante do fato, é correto afirmar que deverá ser

reconhecido o passivo contingente no balanço

patrimonial e divulgado o fato em notas explicativas.

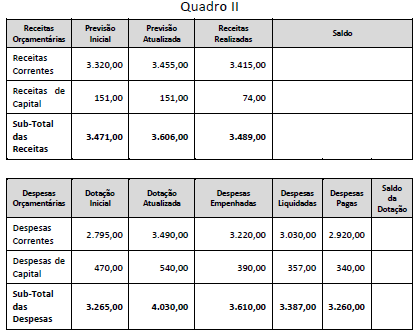

Considere as informações sintéticas do Balanço Orçamentário de uma entidade pública relativas ao exercício financeiro de 20x1 apresentadas no Quadro II a seguir, com valores expressos em milhões de reais.

De acordo com o MCASP, é importante compreender os diferentes aspectos da contabilidade aplicada ao setor público, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos para refletir o aspecto patrimonial.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) traz orientações para tratamento de transações intraorçamentárias, com base na legislação pertinente ao tema.

As operações abaixo em geral devem seguir tais orientações, EXCETO: