Questões de Concurso

Sobre patrimônio público em contabilidade pública

Foram encontradas 434 questões

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Auditor |

Q3114963

Contabilidade Pública

A escrituração em que se debita a depreciação acumulada e

credita-se o ativo imobilizado, refere-se a qual natureza da

informação?

Ano: 2024

Banca:

INAZ do Pará

Órgão:

Prefeitura de São Sebastião do Tocantins - TO

Prova:

INAZ do Pará - 2024 - Prefeitura de São Sebastião do Tocantins - TO - Técnico em Contabilidade |

Q3108447

Contabilidade Pública

Marque a alternativa abaixo que define de maneira

CORRETA o conceito de patrimônio.

Ano: 2024

Banca:

ADVISE

Órgão:

Prefeitura de São José da Tapera - AL

Prova:

ADVISE - 2024 - Prefeitura de São José da Tapera - AL - Contador |

Q3102394

Contabilidade Pública

No contexto do Patrimônio da Administração

Pública, assinale a alternativa CORRETA em relação ao

conceito de Ativo.

Ano: 2024

Banca:

IBADE

Órgão:

Câmara de Ouro Preto do Oeste - RO

Prova:

IBADE - 2024 - Câmara de Ouro Preto do Oeste - RO - Controle Interno |

Q3096724

Contabilidade Pública

A execução patrimonial no contexto da administração

pública envolve:

Ano: 2024

Banca:

UPENET/IAUPE

Órgão:

Prefeitura de Olinda - PE

Prova:

UPENET/IAUPE - 2024 - Prefeitura de Olinda - PE - Contador |

Q3080439

Contabilidade Pública

Assinale a alternativa que melhor representa o conceito de Patrimônio Líquido.

Ano: 2024

Banca:

FUNCEPE

Órgão:

Prefeitura de General Sampaio - CE

Prova:

FUNCEPE - 2024 - Prefeitura de General Sampaio - CE - Auxiliar de Contabilidade |

Q3075085

Contabilidade Pública

Segundo a NBC TSP 04, que dispõe sobre estoques, é

CORRETO afirmar que

Ano: 2024

Banca:

Ibest

Órgão:

CRQ - 13ª Região - SC

Prova:

Ibest - 2024 - CRQ - 13ª Região - SC - Assistente Administrativo (Técnico em Contabilidade) |

Q3043248

Contabilidade Pública

Julgue o item.

O ciclo operacional da entidade é o tempo

decorrido para converter entradas (inputs) ou

recursos em saídas (outputs). Quando o ciclo

operacional normal da entidade não for claramente

identificável, pressupõe-se que sua duração seja de

doze meses.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Garanhuns - PE

Prova:

IGEDUC - 2024 - Prefeitura de Garanhuns - PE - Contador |

Q3042884

Contabilidade Pública

Julgue o item a seguir.

O Patrimônio Público refere-se ao conjunto de bens, direitos e obrigações pertencentes a entidades públicas, como governos, autarquias e fundações. Esse patrimônio é composto por ativos e passivos sendo fundamental para o funcionamento e prestação de serviços públicos.

O Patrimônio Público refere-se ao conjunto de bens, direitos e obrigações pertencentes a entidades públicas, como governos, autarquias e fundações. Esse patrimônio é composto por ativos e passivos sendo fundamental para o funcionamento e prestação de serviços públicos.

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Administrativa |

Q3028720

Contabilidade Pública

No último dia útil do mês, o contador responsável pela gestão de

pessoal inicia o processamento da folha de pagamentos para

reconhecimento do direito adquirido pelos servidores do

recebimento do salário de dezembro, a ser pago no quinto dia

útil do mês subsequente.

A partir do Plano de Contas Aplicado ao Setor Público (PCASP), o reconhecimento da transação, no último dia útil do mês, apresentará reflexo nas seguintes classes:

A partir do Plano de Contas Aplicado ao Setor Público (PCASP), o reconhecimento da transação, no último dia útil do mês, apresentará reflexo nas seguintes classes:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Abreu e Lima - PE

Prova:

FGV - 2024 - Prefeitura de Abreu e Lima - PE - Técnico em Controle Interno |

Q3009043

Contabilidade Pública

Em 31/12/2023, uma entidade do setor público apresentava saldo

de R$90.000 no passivo total. As contas do passivo tinham as

seguintes características:

I. R$20.000 eram mantidos essencialmente com a finalidade de serem negociados.

II. R$30.000 tinham expectativa de pagamento durante o ciclo operacional normal da entidade, que era de 12 meses.

III. R$40.000 correspondiam a passivos sobre os quais a entidade não tem direito incondicional de diferir a liquidação durante pelo menos doze meses após a data do balanço.

Assinale a opção que indica o saldo do passivo circulante da entidade em 31/12/2023.

I. R$20.000 eram mantidos essencialmente com a finalidade de serem negociados.

II. R$30.000 tinham expectativa de pagamento durante o ciclo operacional normal da entidade, que era de 12 meses.

III. R$40.000 correspondiam a passivos sobre os quais a entidade não tem direito incondicional de diferir a liquidação durante pelo menos doze meses após a data do balanço.

Assinale a opção que indica o saldo do passivo circulante da entidade em 31/12/2023.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Contador |

Q3008405

Contabilidade Pública

O texto seguinte servirá de base para responder à questão.

O patrimônio público compreende uma ampla gama de ativos geridos pelas entidades governamentais. Inclui bens móveis e imóveis e ativos intangíveis adquiridos ou desenvolvidos por instituições públicas. Além disso, este patrimônio também inclui direitos e obrigações que impactam as finanças públicas. A administração desses bens deve sempre visar o uso eficiente e transparente desses recursos em benefício da sociedade.

Considerando os aspectos da gestão e natureza do patrimônio público apresentados no texto acima, julgue o item a seguir:

www.governancapatrimonial.gov.br

A administração do patrimônio público não precisa seguir os princípios da administração pública, como legalidade e moralidade, devido à sua natureza de bens públicos.

O patrimônio público compreende uma ampla gama de ativos geridos pelas entidades governamentais. Inclui bens móveis e imóveis e ativos intangíveis adquiridos ou desenvolvidos por instituições públicas. Além disso, este patrimônio também inclui direitos e obrigações que impactam as finanças públicas. A administração desses bens deve sempre visar o uso eficiente e transparente desses recursos em benefício da sociedade.

Considerando os aspectos da gestão e natureza do patrimônio público apresentados no texto acima, julgue o item a seguir:

www.governancapatrimonial.gov.br

A administração do patrimônio público não precisa seguir os princípios da administração pública, como legalidade e moralidade, devido à sua natureza de bens públicos.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Contador |

Q3008404

Contabilidade Pública

O texto seguinte servirá de base para responder à questão.

O patrimônio público compreende uma ampla gama de ativos geridos pelas entidades governamentais. Inclui bens móveis e imóveis e ativos intangíveis adquiridos ou desenvolvidos por instituições públicas. Além disso, este patrimônio também inclui direitos e obrigações que impactam as finanças públicas. A administração desses bens deve sempre visar o uso eficiente e transparente desses recursos em benefício da sociedade.

Considerando os aspectos da gestão e natureza do patrimônio público apresentados no texto acima, julgue o item a seguir:

www.governancapatrimonial.gov.br

Os veículos utilizados para serviços governamentais e os edifícios que abrigam órgãos públicos são exemplos de bens móveis e imóveis incluídos no patrimônio público.

O patrimônio público compreende uma ampla gama de ativos geridos pelas entidades governamentais. Inclui bens móveis e imóveis e ativos intangíveis adquiridos ou desenvolvidos por instituições públicas. Além disso, este patrimônio também inclui direitos e obrigações que impactam as finanças públicas. A administração desses bens deve sempre visar o uso eficiente e transparente desses recursos em benefício da sociedade.

Considerando os aspectos da gestão e natureza do patrimônio público apresentados no texto acima, julgue o item a seguir:

www.governancapatrimonial.gov.br

Os veículos utilizados para serviços governamentais e os edifícios que abrigam órgãos públicos são exemplos de bens móveis e imóveis incluídos no patrimônio público.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Contador |

Q3008403

Contabilidade Pública

O texto seguinte servirá de base para responder à questão.

O patrimônio público compreende uma ampla gama de ativos geridos pelas entidades governamentais. Inclui bens móveis e imóveis e ativos intangíveis adquiridos ou desenvolvidos por instituições públicas. Além disso, este patrimônio também inclui direitos e obrigações que impactam as finanças públicas. A administração desses bens deve sempre visar o uso eficiente e transparente desses recursos em benefício da sociedade.

Considerando os aspectos da gestão e natureza do patrimônio público apresentados no texto acima, julgue o item a seguir:

www.governancapatrimonial.gov.br

Recursos naturais gerenciados pelo governo, como parques nacionais, são excluídos do patrimônio público devido à sua natureza de uso comum.

O patrimônio público compreende uma ampla gama de ativos geridos pelas entidades governamentais. Inclui bens móveis e imóveis e ativos intangíveis adquiridos ou desenvolvidos por instituições públicas. Além disso, este patrimônio também inclui direitos e obrigações que impactam as finanças públicas. A administração desses bens deve sempre visar o uso eficiente e transparente desses recursos em benefício da sociedade.

Considerando os aspectos da gestão e natureza do patrimônio público apresentados no texto acima, julgue o item a seguir:

www.governancapatrimonial.gov.br

Recursos naturais gerenciados pelo governo, como parques nacionais, são excluídos do patrimônio público devido à sua natureza de uso comum.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Contador |

Q3008402

Contabilidade Pública

O texto seguinte servirá de base para responder à questão.

O patrimônio público compreende uma ampla gama de ativos geridos pelas entidades governamentais. Inclui bens móveis e imóveis e ativos intangíveis adquiridos ou desenvolvidos por instituições públicas. Além disso, este patrimônio também inclui direitos e obrigações que impactam as finanças públicas. A administração desses bens deve sempre visar o uso eficiente e transparente desses recursos em benefício da sociedade.

Considerando os aspectos da gestão e natureza do patrimônio público apresentados no texto acima, julgue o item a seguir:

www.governancapatrimonial.gov.br

Ativos intangíveis gerados por instituições públicas, como software desenvolvido para uso governamental, não são classificados como patrimônio público porque não possuem valor monetário direto.

O patrimônio público compreende uma ampla gama de ativos geridos pelas entidades governamentais. Inclui bens móveis e imóveis e ativos intangíveis adquiridos ou desenvolvidos por instituições públicas. Além disso, este patrimônio também inclui direitos e obrigações que impactam as finanças públicas. A administração desses bens deve sempre visar o uso eficiente e transparente desses recursos em benefício da sociedade.

Considerando os aspectos da gestão e natureza do patrimônio público apresentados no texto acima, julgue o item a seguir:

www.governancapatrimonial.gov.br

Ativos intangíveis gerados por instituições públicas, como software desenvolvido para uso governamental, não são classificados como patrimônio público porque não possuem valor monetário direto.

Q2654647

Contabilidade Pública

Uma Entidade do Setor Público apresentou, ao final do exercício de 2023, o Quadro dos Ativos e Passivos

Financeiros e Permanentes com os seguintes valores e rubricas contábeis (valores em reais - R$):

O total do saldo patrimonial, do resultado permanente e do superávit/déficit financeiro são, respectivamente:

O total do saldo patrimonial, do resultado permanente e do superávit/déficit financeiro são, respectivamente:

Q2654635

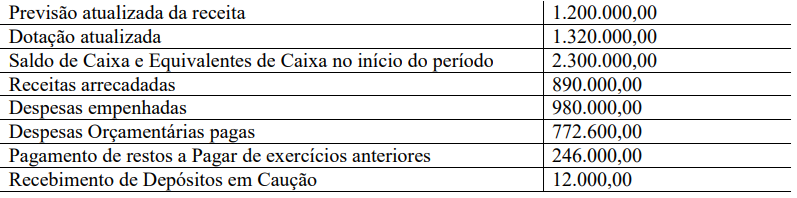

Contabilidade Pública

Determinada instituição pública apresentou no decorrer do exercício os seguintes itens em sua execução

orçamentária e financeira (valores em reais – R$)

Considerando os dados apresentados, o saldo de Caixa e Equivalentes de Caixa ao final do período é de

Considerando os dados apresentados, o saldo de Caixa e Equivalentes de Caixa ao final do período é de

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Itaiópolis - SC

Prova:

OBJETIVA - 2024 - Prefeitura de Itaiópolis - SC - Analista de Patrimônio |

Q2570402

Contabilidade Pública

Considerando-se a gestão de patrimônio público,

assinalar a alternativa que apresenta um bem público móvel.

Ano: 2024

Banca:

INSTITUTO AOCP

Órgão:

TRF - 2ª REGIÃO

Prova:

INSTITUTO AOCP - 2024 - TRF - 2ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q2567133

Contabilidade Pública

Em relação à Gestão e Administração Patrimonial

dos Bens da Administração Pública Federal,

conforme estabelece o Decreto Federal

nº 9.373/2018, é correto afirmar que

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558910

Contabilidade Pública

Julgue o item a seguir.

Um ativo é reconhecido no patrimônio público apenas se for provável que benefícios futuros dele provenientes fluirão para a entidade e seu valor puder ser determinado em bases confiáveis.

Um ativo é reconhecido no patrimônio público apenas se for provável que benefícios futuros dele provenientes fluirão para a entidade e seu valor puder ser determinado em bases confiáveis.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Verdejante - PE

Prova:

IGEDUC - 2024 - Câmara de Verdejante - PE - Assistente Legislativo Contábil |

Q2552283

Contabilidade Pública

Julgue o item a seguir.

O patrimônio público representa a soma dos bens tangíveis e intangíveis, direitos de natureza financeira e obrigações que pertencem às entidades governamentais, abarcando uma variedade de ativos, como imóveis estruturais e terrenos, a frota de veículos, além dos créditos pendentes a serem recebidos e das obrigações financeiras a serem saldadas, refletindo, assim, a complexidade e a diversidade dos elementos que compõem o acervo patrimonial do setor público.

O patrimônio público representa a soma dos bens tangíveis e intangíveis, direitos de natureza financeira e obrigações que pertencem às entidades governamentais, abarcando uma variedade de ativos, como imóveis estruturais e terrenos, a frota de veículos, além dos créditos pendentes a serem recebidos e das obrigações financeiras a serem saldadas, refletindo, assim, a complexidade e a diversidade dos elementos que compõem o acervo patrimonial do setor público.